2024年过半,今年的白酒行业发展如何了?

6月18日,《2024中国白酒市场中期研究报告》(以下简称《报告》)正式发布。《报告》分析了2024年上半年白酒市场的表现和变化趋势,并针对现状提出促进酒类市场健康发展的观点。

众所周知,2024年,酒类消费市场进入转型期,酒业发展进入冷静期。消费需求疲软,“库存高企”等存量时代问题向行业发起了不小的挑战。

在此背景下,为了更清晰地观察酒业新特点,微酒整理了《报告》主要内容,传递白酒行业市场现状,也为广大从业者提供参考借鉴,协助行业健康发展。

01

三组数据看白酒市场表现

微酒从《报告》了解到,2024上半年的白酒市场表现主要可从以下三个方面进行分析:

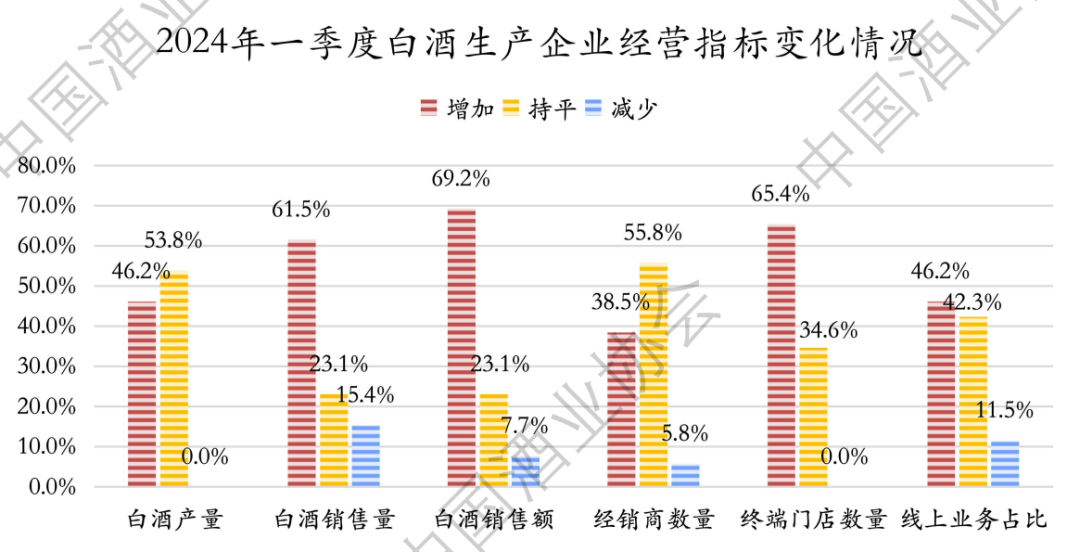

一是经营指标数据表现。2024年一季度,规上白酒企业完成总产量同比增长6.0%。销售收入同比增长13.8%;利润同比增长13.1%。A股白酒板块的整体营收增长率分别达到了16%和15%。

数据反映出,上市白酒企业业绩正加速分化,次高端和大众酒市场竞争比较激烈。

同时,《报告》数据显示,经营情况有所减少的主要为全年营业额10亿以下的白酒生产企业,产业集中化进一步凸显。

二是线上销售情况。报告显示,中国白酒在2024年一季度的线上总销量累计超过7000万瓶,总销售额累计约294亿元,同比去年呈现小幅度提升。

且从6月份临近端午节及电商年中大促期的数据来看,在某综合电商平台上公开数据显示,白酒成交额同比去年涨幅达到30%。可见,2024年的白酒线上销售仍呈现出一定的增长势头。

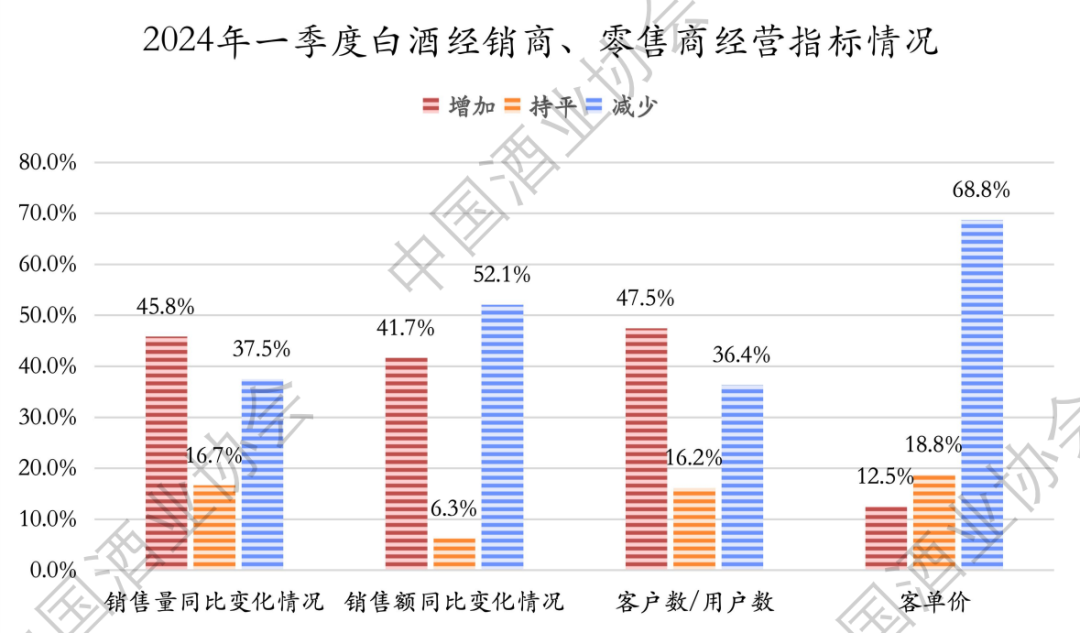

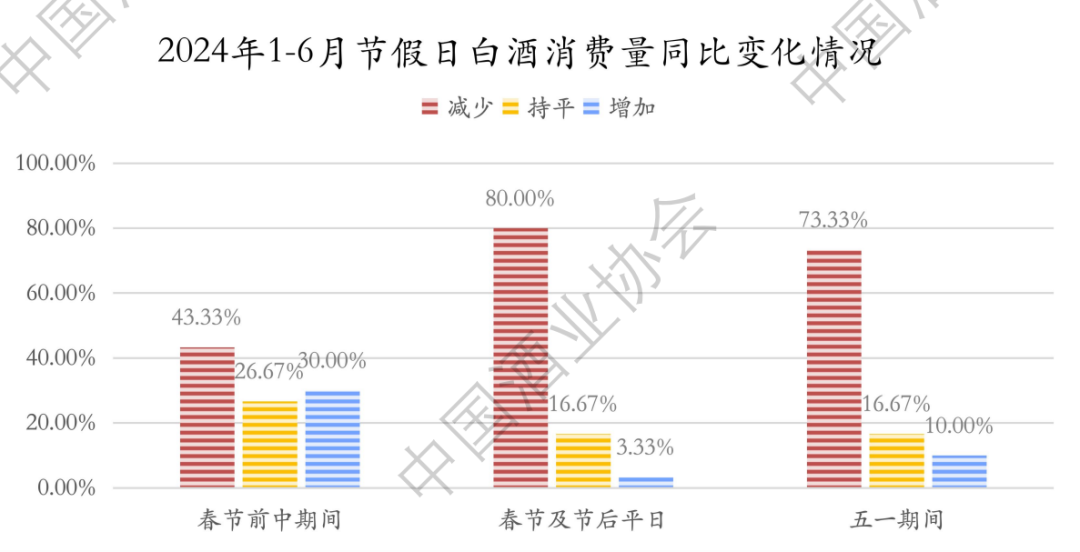

三是市场动销情况。从节假日表现来看,2024年1-6月白酒市场在春节及节后表现相对较为理想,80%以上的经销商、零售商反馈消费量有所增加;而在五一节假日期间也有超过70%以上的经销商、零售商反馈消费量有所增加。

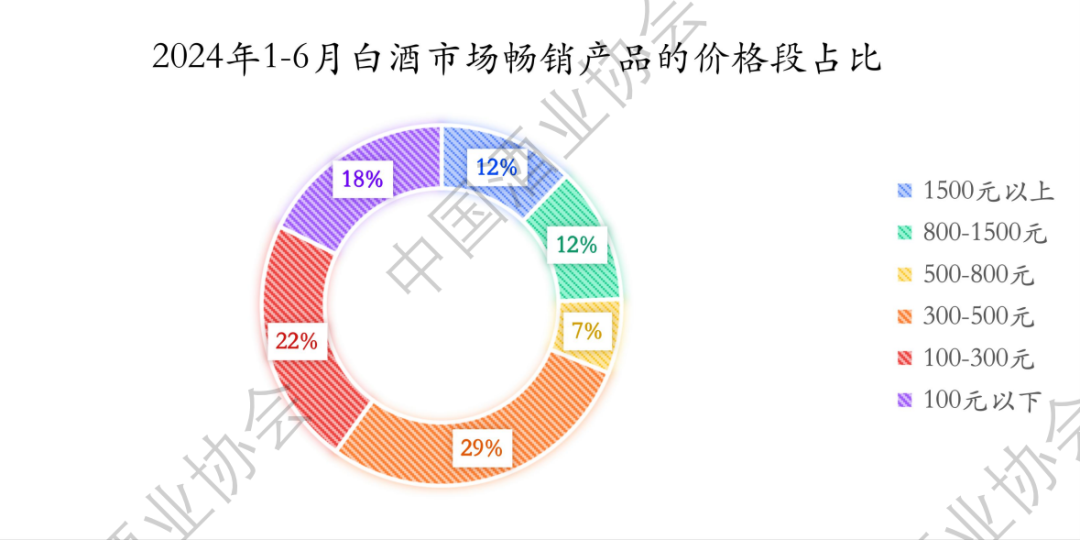

价格段方面,《报告》显示,根据白酒市场经销商、零售商反馈,上半年市场动销最好的前三价格带分别为 300-500元、100-300元、100元及以下。

《报告》总结,整体来看,近年来白酒行业呈现出稳步增长的态势。

一方面,头部名优白酒及区域龙头酒企市场增长势头强劲,反映出了白酒消费价格逐步提升的趋势,同时也显现出白酒消费品牌正逐渐趋向于头部企业集中的市场走向。

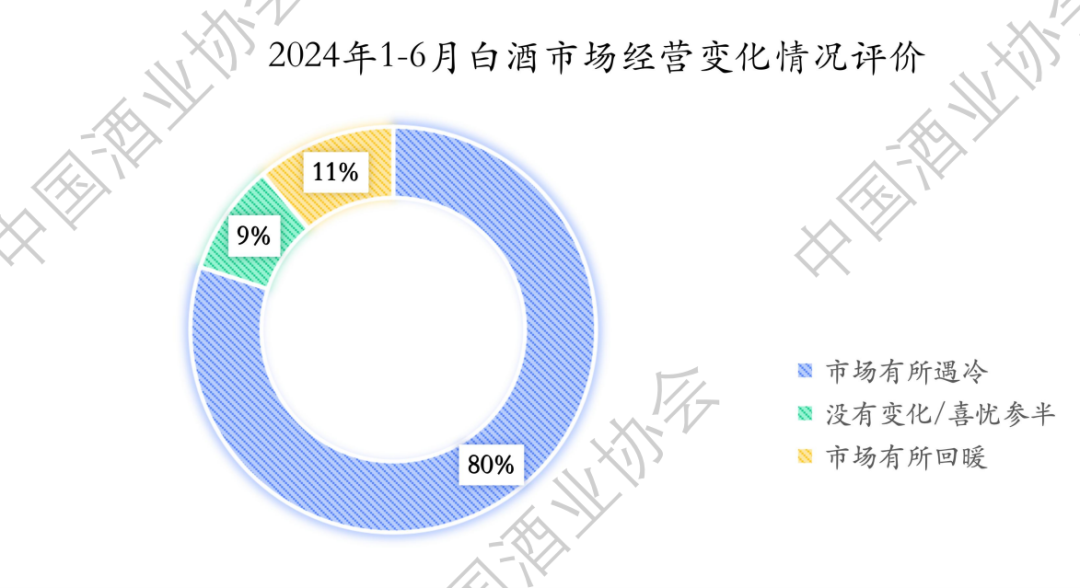

另一方面,从消费市场反馈情况来看,80%的企业表示市场有所遇冷。消费多元,市场宽度竞争已成事实。

02

五个趋势揭露上半年市场变化

针对以上市场表现,《报告》进一步分析了白酒市场上半年的变化趋势:

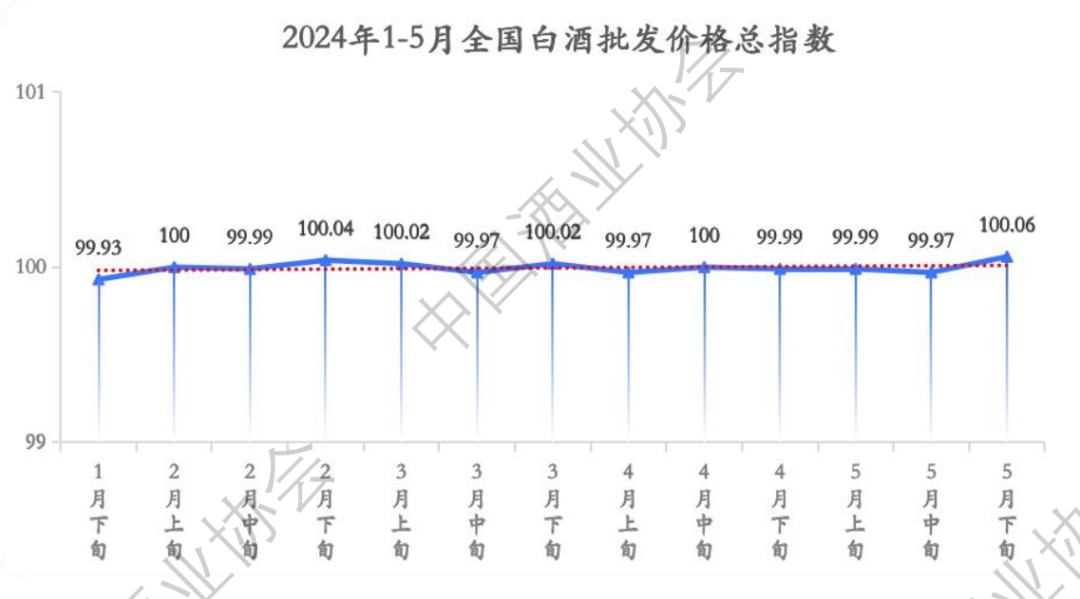

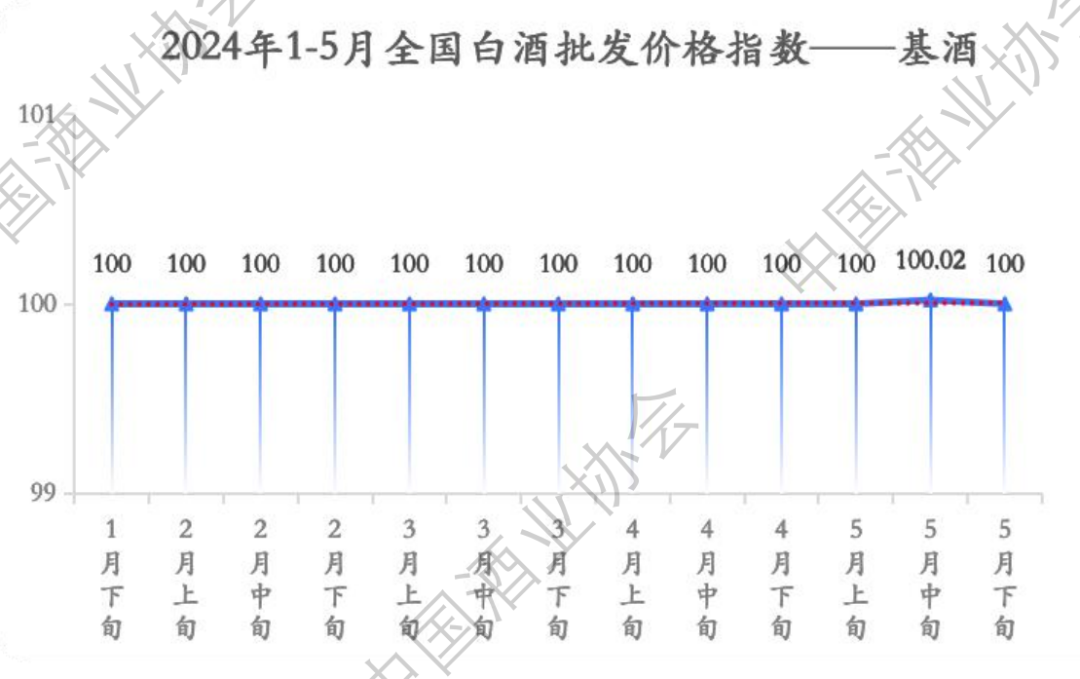

一是市场走势与价格波动。根据对白酒批发价格总指数的观察,报告分析,市场竞争加剧,使得各大酒企在价格策略上更为审慎;白酒供应量的增加也在一定程度上缓解了市场供需关系,导致了价格的微浮。

此外,消费者对于酒类消费的态度变化,影响了市场价格走势。同时,基酒市场的稳定为整个白酒产业的发展提供了有力支撑。

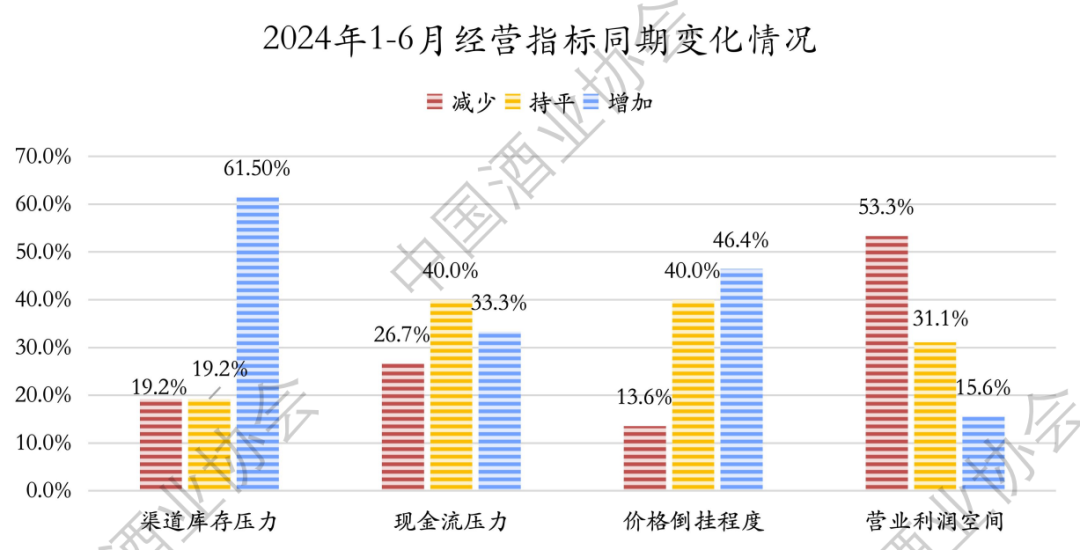

二是酒企调价与库存压力。上半年,五粮液宣布第八代五粮液出厂价由969元/瓶调整为1019元/瓶,上调幅度约为5%。随后,舍得、今世缘、剑南春等酒企纷纷调高相关产品的价格。

然而,酒企的调价行为并未完全抵消库存压力。数据显示,产能过剩、供需不平衡的问题依然明显。

三是市场竞争加剧与品牌分化。调查数据显示,2024年1-6月白酒市场销量前六的品牌为茅台、五粮液、洋河、汾酒、泸州老容、剑南春(排名不分先后)。相比之下,非T9名酒(即其他上市酒企)的销售额增长略显平缓,为10%,T9品牌主导的市场格局已经基本形成。

四是消费趋势与产品调整。在市场需求方面,高端白酒在送礼、商务宴请场景依然占据优势。但亲朋聚会、婚宴的主力白酒选择还在继续向次高端价位的产品回调。

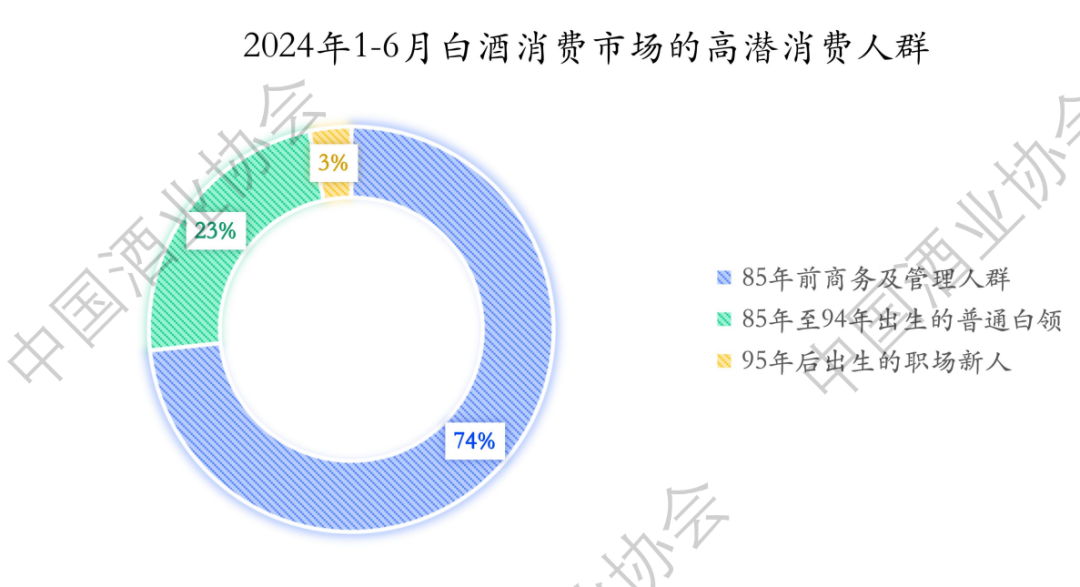

而从不同消费群体的视角观察,当下的市场反馈85年前商务及管理人群是当前白酒市场消费的主力军,且正在崭露头角的85年至94年出生的普通白领和95后的职场新人是白酒市场未来的重要增长点。

五是市场展望与流动性预期。从市场总量这一维度审视,白酒行业依然维持着稳健的增长态势。

在流动性预期上:一方面,经济复苏和消费者信心的提升有助于增加白酒市场的资金流入,推动行业的持续发展。另一方面,政策调控、市场风险以及行业竞争等因素对资金流动带来不确定性。

03

九个观点促进酒类市场健康发展

最后,《报告》根据白酒行业的现状和变化趋势,提出以下促进酒类市场健康发展的观点:

一是稳中提质,增强行业自律。产业需要凝聚共识,主动化解供需矛盾,主动调整战略增强信心,加强行业自律,服务消费者,服务社会,避免恶性竞争,共同推进中国酒业未来实现更繁荣、可持续、高质量健康发展。

二是产区建设是企业竞争的重要力量。产业链协同创新、产区供应链效率提升,服务体能增强,产区内企业的总成本领先优势,以及产区品质和文化价值创新表达,从生产酿造到市场营销可持续发展等发挥着不可或缺的重要力量。

三是产业横向集中,催生新型厂商关系的重构。在市场结构的集中化趋势下,酒类流通领域同样展现出向大型经销商集中的趋势。名优酒企同样面临着新一轮的竞争挑战和利益分配问题。如何构建新型、高效的厂商合作关系,已成为当前亟待解决的重要课题。

四是数字化建设,推进营销精准化升级。酒企要意识到渠道扁平化、精细化、复合化发展的重要性,从而深化渠道布局,加速推进渠道数字化转型进程,直达消费者终端,解决分销和动销的问题。

五是“1+N”战略,深化消费者培育。通过资源共享、优势互补、跨界合作、体验式营销等模式,形成多元化、协同发展的产业格局。通过创新营销模式,提升品牌价值和影响力。制定精准的市场营销策略,满足不同消费群体、消费区域消费场景的市场需求。

六是全渠布局,打通线上线下的传统边界。通过对线上数据的深度挖掘和分析,企业得以更精准地洞察市场动态及消费者需求变化,从而制定出更加精准、高效的营销策略。

七是“专业化+精细化+数字化”运营,对人才培育提出更高的要求。相较于过去行业对于技术人才队伍的高度重视和培育如今,酒企更加注重构建全面且多元化的人才储备体系。

八是“内卷”加强,促进企业创新破局。终端之争、渠道之争、传播资源之争加剧,而国内整体消费相对饱和,行业内卷加强,倒逼企业生产技术、市场营销、文化传播、品类多元等多维度的创新破局。

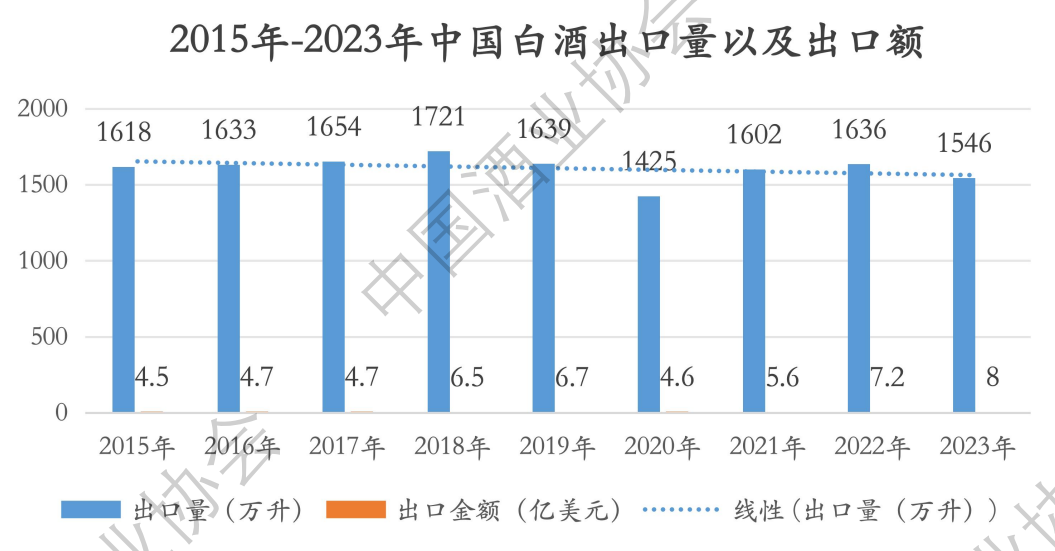

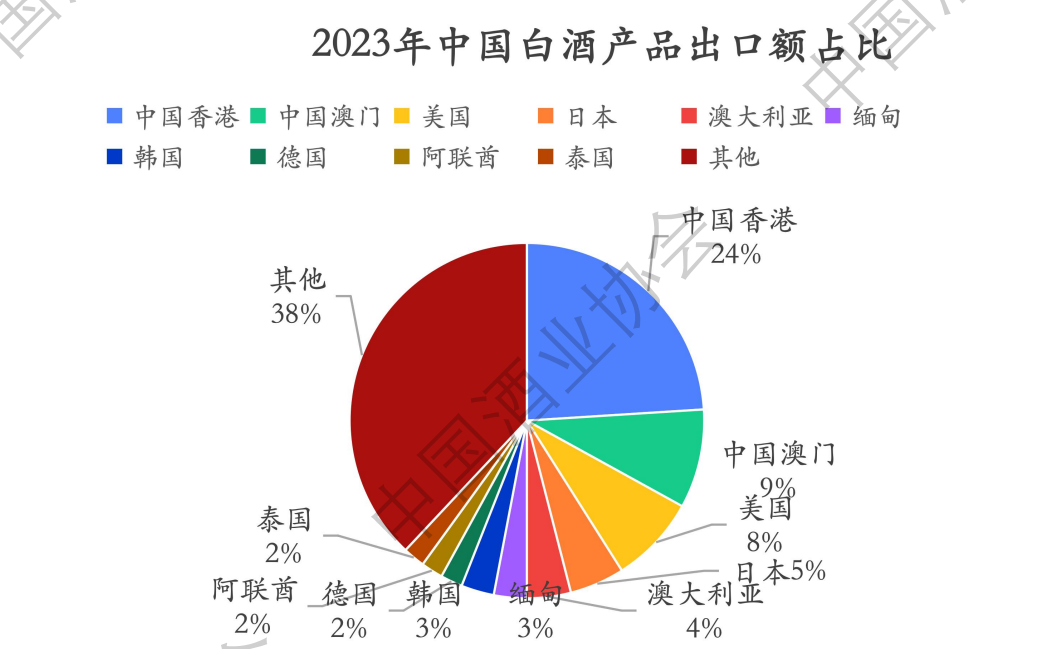

九是白酒国际化任重道远,势在必行。数据显示,尽管各大酒企均在海外营销上加大投入,但白酒出口依然只是起步阶段。在国际标准完善、化解贸易壁垒、国际市场拓展、白酒文化推广上需要政府、协会、名酒企业的共同努力。

内容来源:《2024中国白酒市场中期研究报告》(有删改)

您对此有何看法,欢迎下面评论区留言分享。<推荐阅读>

本文作者可以追加内容哦 !