闷得而蜜

修改于2024-06-18 20:38来自雪球 · 广东

2025的AI算力:800G光模块是假把式,1.6T才是真秀才

来自闷得而蜜的雪球专栏

结论:

1、最近发酵的以太网推理需求,仅仅是将下滑的400G/800G市场预期拉回来了,并没有贡献增量。

2、核心在1.6T光模块。没有1.6T市场的公司,不确定性较大,业绩未必好看;

3、新易盛:从目前收集到的市场动态,新易胜的800G增量主要靠补位、靠LPO偏门,增量存疑,若考虑到400G(减)/800G(增)合一后的年降等,增量不增价,个人不看好他明年的业绩;

4、中际旭创:400G/800G由硅光模块对冲,至少打平;1.6T再造一个中际。

////////////////////////////////////////////////////////////////////////////////////////////////////////////

新一轮AI光模块行情,起源于上周五的小作文,传说中际旭创在新加坡路演时披露,2025年因为以太网推理需求大爆发,800G光模块的预期从900万向上修正为1600万支。

随后在周末继续发酵,各大机构的通信组加班加点出研发,唱多的报告铺天盖地。

在国际投行中,高盛的研发我一直都在跟踪,根据我一年多了的结果验证,准确度较高,相对比较公允。

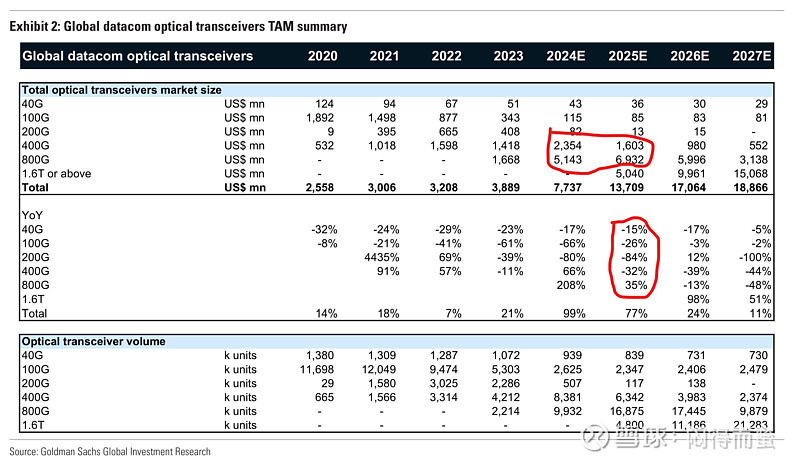

发现1:800G高增长、400G大幅下滑,年降后,800G+400G的TAM基本不增长

800G 从1000万支增加到1680万支,增幅接近70%。但是400G从840万支下跌到640万支,下滑幅度24%。大家都知道,400G和800G都是100G/lamda的光平台,只是通道数不同。考虑到产品价格会有年降15%~20%,总市场空间(TAM)从540亿RMB,提高到615亿RMB,增幅只有14%!在2025年,400G+800G从财务口径上,仅仅是微增。

发现2:1.6T上量元年,贡献绝大部分增量空间

2025年,1.6T的市场规模为370亿RMB,2026年为720亿。基本上等效于新增一块新的蛋糕。

25年光模块市场总的价值增量中,有88%由1.6T光模块贡献。

投资标的比较

对于2025年,高盛给新易盛的出货量估计中,800G的增量很大,从今年0,增长到了310万支,而中际旭创只增加了150万支(姑且认为合理)。

一、新易盛的情况推论:

1、如果将400G+800G合在一起,营收的增速会显著低于发货量的增速;

2、400G/800G面临价格战,毛利率和净利率均会下行;

3、因为新易胜的800G主打LPO,单价和利润率会进一步下行;

4、因为没有高利润率的1.6T作为对冲,2025年在三家里面。新易盛的财报,可能是比较难看的。

二、中际旭创的情况推论:

1、400G和800G也会面临营收的增速会显著低于发货量的增速的问题;

2、但是,由于中际旭创:a)大规模推广低成本的硅光产品;b)产品以高价值的单模为主。所以,400/800G的营收结构和利润率,会明显好于新易胜;

3、在1.6T先发优势,明年H1基本垄断1.6T的发货,全年预计占总市场规模的50%以上;

4、假设2025年,400G/800G的利润跟今年打平,仅仅是1.6T光模块就可以至少贡献70亿的净利润,相当于再造一个中际旭创。

$中际旭创(SZ300308)$ $新易盛(SZ300502)$ $上证指数(SH000001)$

· 已收录至专栏 ·

闷得而蜜的专栏

本文作者可以追加内容哦 !