日前,北京赛目科技股份有限公司(以下简称“赛目科技”)第三次向港交所递交主板上市申请。

该公司曾于2022年12月、2023年10月两次提交IPO申请,但均未成功。

赛目科技成立于2014年,主要从事智能网联汽车(ICV)仿真测试产品与平台的设计及研发,并提供相关的解决方案与服务。

根据赛目科技披露的财务数据显示,2023年毛利率超过70%,这对于越来越卷的自动驾驶行业来说,无疑是极为亮眼的存在。

并且早在2021年,华为通过旗下投资公司入股了这家公司,持股比例2.8%。

当前高阶自动驾驶发展的关键节点,ICV仿真测试被视作高阶自动驾驶商业化落地的重要一环,显示出非常广阔的市场前景。

如果顺利通过IPO,赛目科技也将成为ICV仿真测试第一股。不过其招股书中暴露的包括客户集中度高、主营业务毛利下滑、应收账款增高等问题也颇为明显。

一、 毛利率超70%,但净利率下滑

ICV仿真测试称得上是一门“赚钱”的好生意,抢先进入赛道的赛目科技已经率先享受到行业发展的红利。

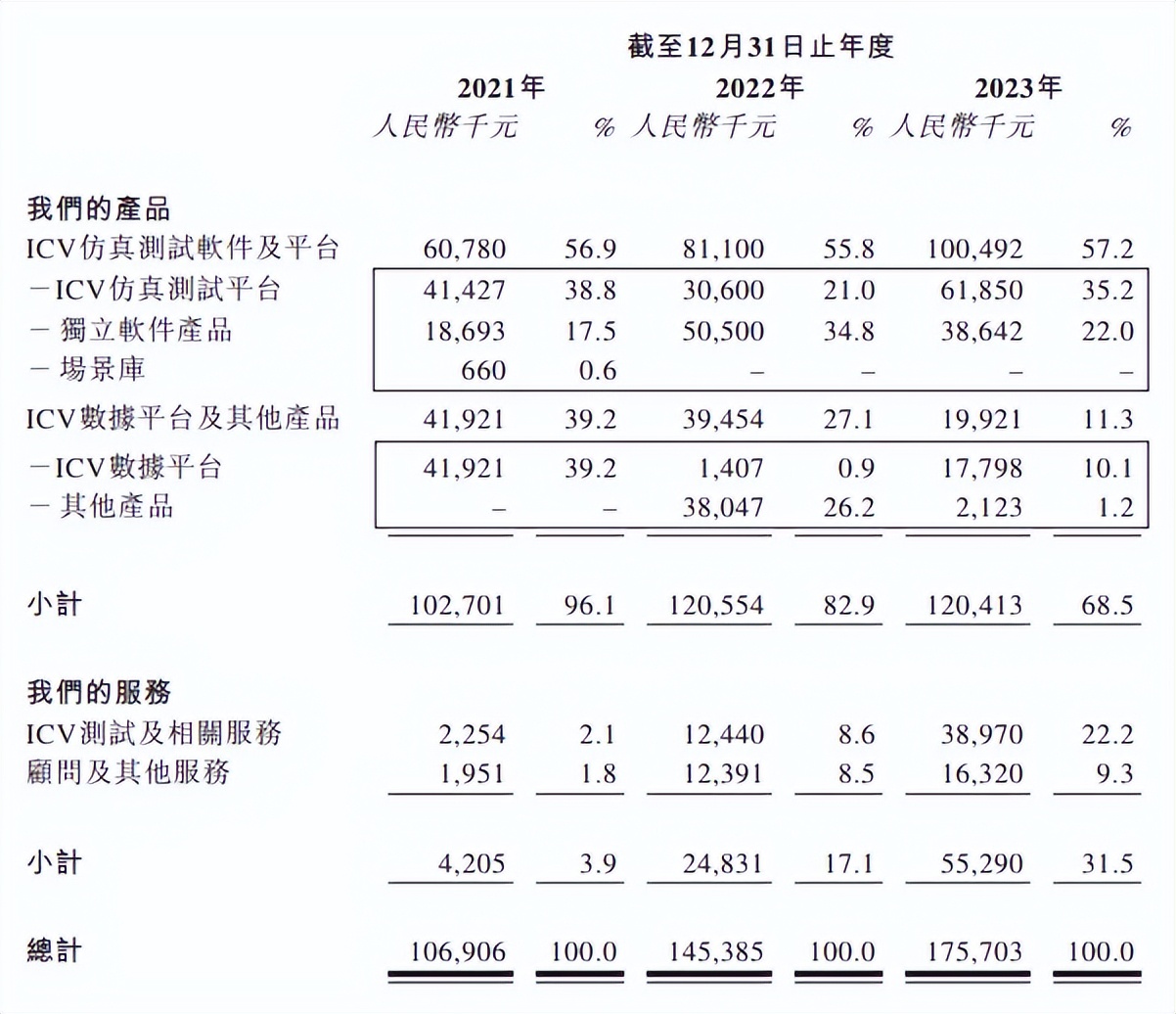

根据招股书显示,赛目科技在2021年、2022年和2023年的营业收入分别为人民币1.07亿元、1.45亿元和1.76亿元,2022年和2023年营收增长幅度分别为35.51%和21.38%;

在上述报告期内,赛目科技的毛利分别为6,404.4万元、9,537.6万元、1.25亿元,对应的毛利率分别为59.9%、65.6%、70.9%。

在2021年-2023年期间,相应的净利润分别为人民币3757.1万元、4868.6万元和5343.1万元。可以看出,2022年和2023年净利润增幅分别为29.58%和9.75%。

可以看出,其营收与净利润的增幅均有所放缓,尤其是2023年的净利润的增幅出现明显的下滑。

并且在报告期内,其净利率分别为35.1%、33.5%和30.4%,也是逐年下降的趋势。

其在招股书中解释,2023财年净利率下滑,其中有个重要的原因在于,2023年的研发开支高达7130多万(71.30百万),这一比例占到了其总收入的40.6%。

招股书中明确表示,仿真测试软件及平台的建立与发展,都需要大量的资金投入。

另一方面来看,赛目科技的盈利表现变动,也是因为其业务结构变动影响。

根据其招股书表述,赛目科技的业务主要分为产品类和服务类。其中,产品类包含ICV仿真测试软件及平台、ICV数据平台及其他产品;服务类包含ICV测试及相关服务、顾问及其他服务。

其中产品类包含ICV仿真测试软件及平台可以用于L1-L5级别智能驾驶系统算法和相关零部件的测试;而ICV仿真测试及相关服务则主要是用于L3级别及以上的智能驾驶系统测试。

从业务结构方面,2023年间ICV仿真测试软件及平台的占比68.5%,这其中ICV仿真测试平台又是整个营收中占比最大单一业务板块,比例为35.2%。

在2023年,上述占比最大的单一业务的毛利率从2022年的92.6%下降至2023年的53%,很大程度上影响了整体的利润表现。

赛目科技在招股书中解释,这一方面是因为2023年的某个大客户项目中采购硬件成本增加。

并且,ICV仿真测试平台业务本身属于定制化程度非常高的业务类型,在开发产品时需要非常高的人工成本。

好的一方面是,其中独立软件产品具备模块化可复用性而无需另外增加相关成本,一定程度上缓冲了ICV仿真测试平台业务的毛利率下滑影响。

不过,该公司的应收账款情况也值得关注。

招股书显示,赛目科技2021-2023年的贸易应收款项分别约为4940万元、1.4亿元和1.66亿元,贸易应收款项的周转天数分别约为113.2天、237.8天和317.5天。账龄超过一年的贸易应收款项也在逐年增加,三年来分别约为800万元、1360万元和4540万元。

加之其每年还还需要大笔的研发支出等,这对初创公司来说无疑将带来不小的经济压力。

二、客户集中度高,华为疑是单一大客户

根据其招股书数据,我国ICV仿真测试软件及平台市场的市场规模于2023年达到约人民币17亿元。按收益计,前五大市场参与者贡献了整个市场的约25.7%。赛目科技市场份额为5.9%,市场中排名第一,收益约为人民币1.01亿元。

整体来看,整个市场规模比较小。ICV测试行业仍处于早期发展阶段,客户数量有限,因此,也会带来赛目科技的客户集中度高的问题。

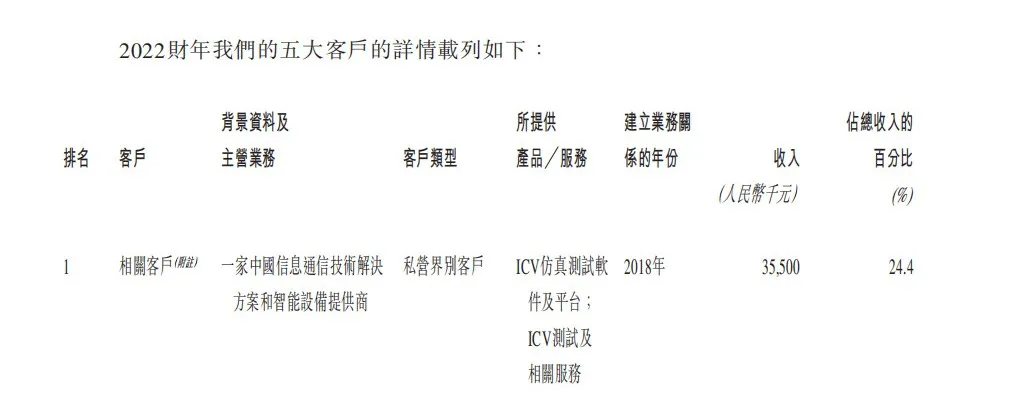

招股书显示,从2021年至2023年,赛目科技来自五大客户的收入分别占总收入约93.4%、67.2%和55.8%。其中,来自最大客户的收入分别占总收入的39.0%、24.4%和22.8%。

而在连续三年的前五大客户中,均出现了一个“相关客户”的身影,该可以于2018年与之建立业务联系,在2021年-2023年三个财年间,分别成为赛目科技的第五大、最大和第四大客户。来自这个“相关客户”的收入分别为人民币7.7百万元、人民币35.5百万元及人民币13.1百万元,分别占总收入的约7.2%、24.4%及7.5%。

资料介绍,这是一家中国信息技术解决方案和智能设备提供商,并且该客户还被列入BIS公布的美国实体清单及NS CMIC清单,因此推测该“相关客户”大概率是华为。

2021年华为入股赛目科技之时,同时还与其签署了合作协议,双方将在智能网联汽车仿真工具链、测试验证方法、车载操作系统和车载智慧计算平台的测试体系以及相关标准规范方面展开研究和合作。

不过,赛目科技在招股书中表示,随着越来越多的ICV相关行业政策驱动以及高阶自动驾驶市场驱动等因素,也会带来更多的客户和商业机会,客户集中度影响也会逐渐减弱。

三、 仿真测试市场竞争加剧

赛目科技在招股书中将客户分为了公营类客户和私营类客户两大类,其中公营类是指来源于国有企业和政府部门;私营类则主要包括各车企和各大自动驾驶科技类公司。

过去三年中,赛目科技公营类客户收入占比分别约为79.3%、6.2%及11.7%,而私营类客户收入占比则分别约为20.7%、93.8%及88.3%,收入分别为1.07亿元、1.45亿元、1.76亿元,实现约28.2%的复合年增长率;净利润分别为

早几年,各地方政府积极推动的智能网联示范运营项目,例如各个地方政府通过国有企业购买ICV仿真测试平台,打造本地的封闭测试场景与运营平台等,让当地车企和技术公司进行仿真测试,获得相关测试牌照在指定区域内示范,以上都带动了智能网联汽车仿真测试业务的一波发展。

例如其在招股书中也表示,来自公营类的客户大部分收入是多个城市国有企业的智能网联汽车测试平台和数据平台项目。

从近三年披露的近三年前五大客户中,除了国有企业,客户类别也显得比较分散。包括行业数据服务商、自动驾驶技术提供商、ICV设备供应商、车企等等,且每年客户的重复度都非常低。都预示着这个行业早期还处于非常分散的阶段。

真正的规模化需求,是需要以高阶智驾的大规模化量产作为基础。当前来自大规模前装量产的L2到L3的应用跨越,无疑将能快速刺激仿真测试市场需求。

赛目科技的招股书对业务前景的描绘中将一众车企、智能驾驶/自动驾驶技术公司作为了主要目标客户群体。

政策端也传出了好消息,例如工信部等四部委发布了《关于开展智能网联汽车准入和上路通行试点工作的通知》,今年6月初首批试点车企名单也正式出炉。

不过需要正式的是,但这离真正的市场准入与商业化投放还是存在较大距离,其也在招股书中提示,其业务在重大程度上,依然收到与ICV行业有关的法律、法规和政府政策的约束。

而来自汽车市场的竞争压力,以及同行的竞争压力,也是赛目科技需要正视的。

当前自动驾驶赛道的竞争格局也在快速变化。从今年的形式来看,高阶智驾正在成为分水岭,且市场已经进入了淘汰期,这意味着只有少数智驾供应商会冲出重围。

实际上,来自同行的竞争也在悄然升级。

在国内市场还有一大批仿真测试平台和服务供应商,包括智行众维、腾讯、沛岱汽车、威蓝科技、康谋科技、51WORLD、天行健智能等等。其中51WORLD 在不久前还宣布,耗资数亿元研发投入搭建的自动驾驶仿真平台旗下51SimOne将以开源的形式正式发布给行业与用户。

其还在招股书中提示,除了市场内同行竞争外,还有可能面临下游客户的竞争,例如未来汽车制造商及科技公司可能会自行开发相关的软硬件平台。

不过,处于市场头部的赛目科技,经过早几年的发展已经积累了核心技术、以及较为完善可满足不同层面市场需求的多元化的产品组合,也能率先抢占一波市场机会。

而赛目科技也明确表示,正计划扩大相关应用领域,发掘其他行业的商业机会,包括无人机领域、数字孪生城市和智慧农业等等。

免责声明:图文源自互联网,分享行业发展动态,不作任何商业用途,如有侵权,请联系删除。内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

本文作者可以追加内容哦 !