持有封基老师,是司令比较喜欢的大V之一,内容上同样擅于用数据说话。

前两天,他写了一篇《指数长期不涨的一个被忽视的重要原因》,以上证50指数成分股调样为例,发现了“指数调仓是追涨杀跌”、“越换越差,还不如不换”的现象。简而言之,每半年一次的成分股调仓动作,反而是拖累了指数的长期表现。

司令先简单梳理下,他这篇文章的逻辑:

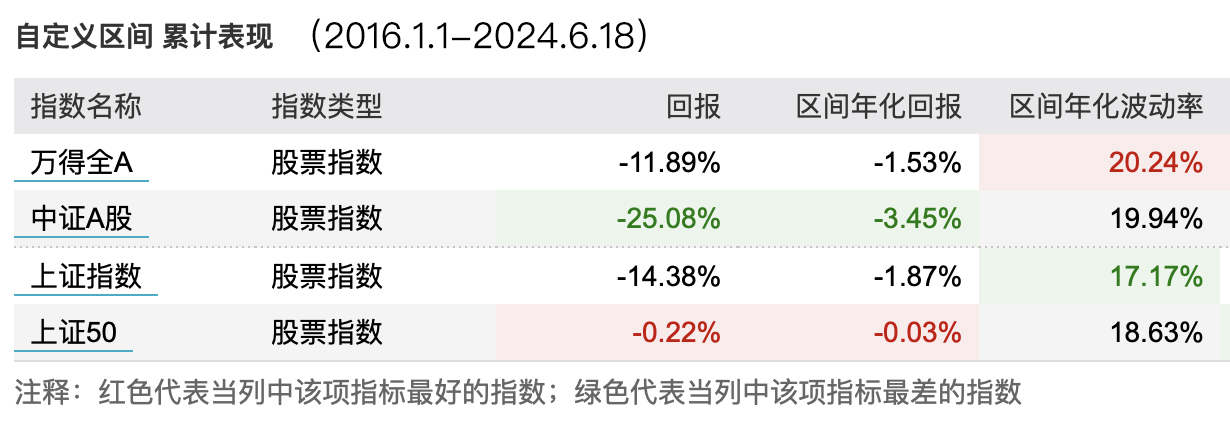

1、截至2024年6月13日,2016年以来近8年半区间,上证50、深证100、沪深300、中证500、中证1000、创业板指、恒生指数等,主流指数居然“颗粒无收”。即使表现最好的上证50,也累计下跌0.36%,折合年化收益-0.04%。如果考虑到派息和分红,上证50全收益指数累计上涨23.69%,折合年化收益+2.67%,与银行定存利息也差不多。

2、上证50指数,为何长期不涨?原因一,可能过去估值比较高,现在估值低了,导致指数长期不涨。比如,2015年12月31日上证50的PE-TTM为10.46倍,目前该数据为10.35倍,几乎和8年半前相等。

3、原因二,上证50成分股替换所导致。假设还是8年半前的50只个股,至今平均上涨35.75%;如果按照市值加权进行计算,上证50涨幅将为60.75%,两者都远好于上证50全收益指数的实际表现。可见,成分股越换越差,还不如不换。

4、调出的成分股,基本上都是调出前业绩差,调出后反而有所改善;此外,新调入的成分股,当时股价处于相对高位,因此调样动作是“追涨杀跌”。文章中以民生银行、中国中车、天合光合、华友钴业为例,进行了数据回测。

5、指数样本调仓,为何起到了反向作用呢?他估计是A股的周期性所导致,估值好的时候就被炒到了天上,不好的时候就被打入地狱。而拥有“高抛低吸”特征的一些指数,比如红利指数、微盘股等权指数,相对来说调仓就比较有效。

对于指数编制规则,持有封基老师也没有更好的办法。文末,他不由感慨:怎么才能让指数调整长期有效?

对于该文章中的观点和论据,司令大部分都是认可的。不过,我觉得成分股调样规则,并不是导致指数长期表现不佳的根本原因!

一方面,调样规则在一定程度上,确实规避了指数下跌风险,但是调样间隔时间却太长。

相信不少人还记得“乐视网”,曾经的创业板第一大权重股。尽管在调出前就已停牌,但是直到2017年12月11日,才被正式调出创业板指、沪深300、中证100等指数成分股,复盘后甚至导致相关指数基金,产生了折价交易差。“老”的宽基指数,半年一次调样时间,显然有些跟不上市场变化了。

另一方面,即使像中证A股、万得全A,基本上不涉及成分股调样影响的指数,8年半以来的表现,甚至还不如上证50。Wind统计显示,2016.1.1-2024.6.18区间,上证50(价格)指数下跌0.22%,上证指数下跌14.38%,万得全A下跌11.89%,中证A股下跌25.08%。

到底是什么原因,导致了上证50等宽基指数,8年半以来累计表现不佳呢?

司令想到的是——“因子”!

宽基指数在成分股编制上,基本上就是采用“市值因子”,调样时往往避免不了,选入了一些股价和市值处于阶段高位的个股。如果选样时主要考虑“红利因子”或“价值因子”,结果很可能就不一样了。

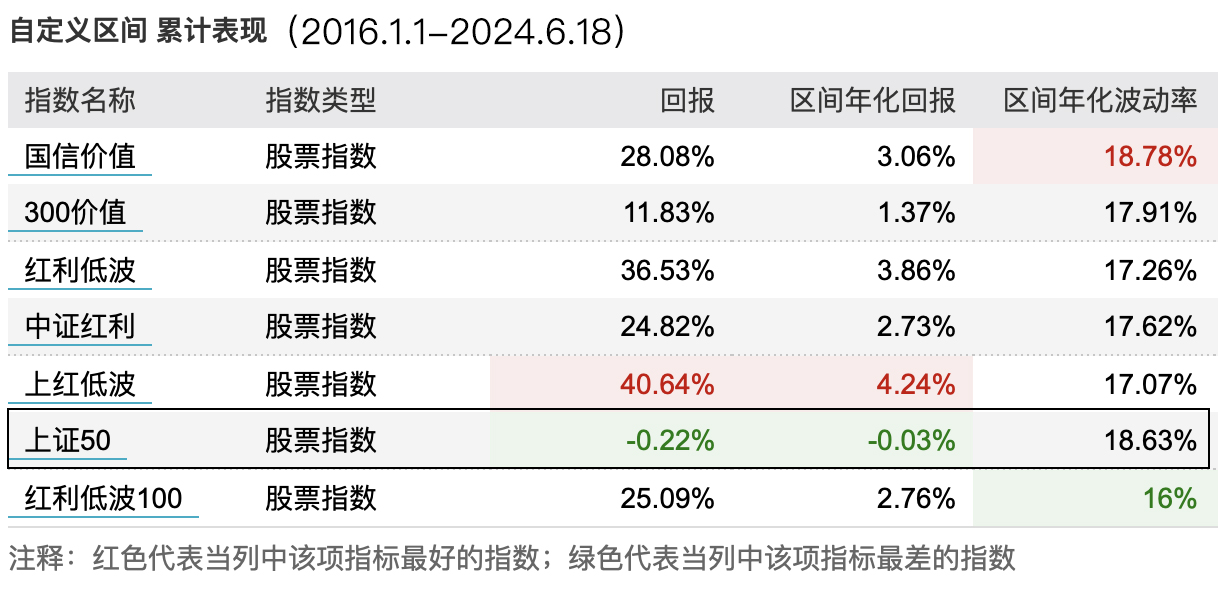

如下表所示,同样是2016.1.1-2024.6.18区间,中证红利(价格)上涨24.82%,红利低波100上涨25.09%,红利低波上涨36.53%,上证红利上涨40.64%,300价值上涨11.83%,国信价值上涨28.08%,表现都远好于上证50。相信以(全收益)指数进行比较,它们的绝对收益表现还能更胜一筹!

如何才能让指数长期有效呢?司令倒是有个实操上的想法,以市值因子为主的宽基指数,牛市中更容易飞奔,可以根据估值低买高卖;而以红利、价值等基本面因子为主的指数,牛市中不一定能跑赢宽基指数,但更值得长期持有。#专家表示4000点之前原则上就应该避免做空# #沪指再度迫近3000点?如何应对?# $上证指数(SH000001)$ $创业板指(SZ399006)$ $沪深300(SH000300)$

欢迎关注“养基司令”,本号「轻」财经资讯,「重」选基技巧,坚持用数据说话!

整理数据不容易,辛苦动动手指点赞支持。请注意,内容及观点仅供参考,产品过往业绩不代表未来,购买前请仔细阅读法律文件。如有任何问题,欢迎留言讨论。

本文作者可以追加内容哦 !