大家平时在各类投资相关的文章或是研究报告时是不是经常看到“景气度”这个词?例如某某行业“景气上行”等。这种行业基本面评估方式被称为景气投资,本文为大家详细梳理一下。

一、什么是景气投资

景气投资框架是一种投资策略,它侧重于分析和预测行业的经济周期和盈利趋势,以确定投资时机和选择投资对象。这种框架通常包括以下几个关键步骤:

(1)行业景气度分析:评估不同行业的经济活动水平和盈利能力,寻找那些当前或预期未来具有高景气度的行业。例如新能源车渗透率之于新能源行业、医药投融资规模之于创新药行业、硅料价格之于光伏行业等。

(2)行业比较:通过比较不同行业的景气度,确定哪些行业的表现靠前,从而选择投资于景气行业中的龙头企业。因为龙头企业的市场份额较大,通常是行业景气度上行的较大受益方。

(3)中观行业层面分析:紧密跟踪各类产业数据动态,拆分产业链细分环节,构建产业景气指标体系,以了解行业需求总量及结构变化、供给和竞争格局变化等。

(4)景气度投资策略:追求业绩超预期是景气度投资方法的核心,乐观预期导致估值超预期,此方法在报表季有超额收益,在报表季外有波动。

概括起来说,景气投资诞生的原因是企业的财报是按季度披露的,没法每周甚至每天给投资者们披露。景气投资就是找到能够影响行业盈利预期的核心高频指标,“猜测“行业的盈利变化,并赋予行业相应的估值。

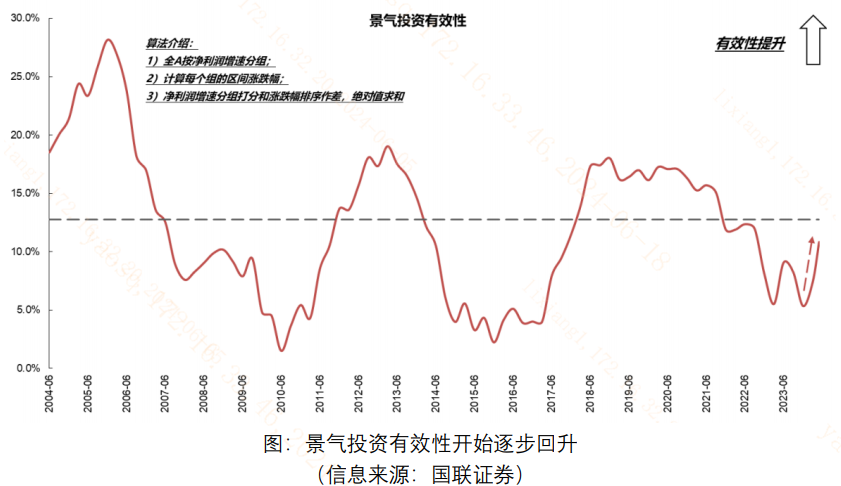

二、景气投资的有效性正在上升

但就像大多数投资理论,景气投资的逻辑并不总是成立,例如对于一些新兴行业和长期低估值的行业,其要么缺乏大众可见的高频指标,要么行业相关数据并无法指导其可投资性,简单来说,就是板块的估值走势与行业高频指标走势背离。

过去2年,景气投资有效性长期处于低位,红利风格相对占优。2024年年初以来,伴随市场利润增速开始逐步回暖,例如4月工业企业利润增速由负转正,景气投资有效性也开始逐步回升。

而在景气投资有效性上升过程中,市场风格逐渐从红利风格向核心资产过渡。因为核心资产包含各行业龙头股,在对应行业的市场份额相对稳定、获取盈利能力较强、业绩超预期概率高,更为适配景气投资的框架。

展望未来,二季度景气上行的趋势或将延续,继续支持核心资产占优。

国内方面,虽然短期5月的PMI超预期回落至衰退区间,但是一方面,其中大型企业的PMI仍处于扩张区间,指示龙头核心资产的景气度仍处高位;另一方面,季度平滑的PMI(滚动三个月取平均值)仍在上行,景气上行的趋势并未受到单月数据的影响。

海外方面,由于龙头核心资产往往拥有较强的全球竞争力,海外需求改善也能够对应提升这些企业的利润增速预期和景气度。用全球集装箱量进行刻画,外需和我国出口增速共同走强。

三、内外资在景气投资指导下看多中国

最后,在景气投资的指引下,内外资也在积极“做多“中国。

内资方面,5月份基金股票仓位继续上行。截至5月31日,开放式基金股票投资比例为66%,相较4月底的64%继续提升2个百分点,已经达到近2年历史中枢水平之上。

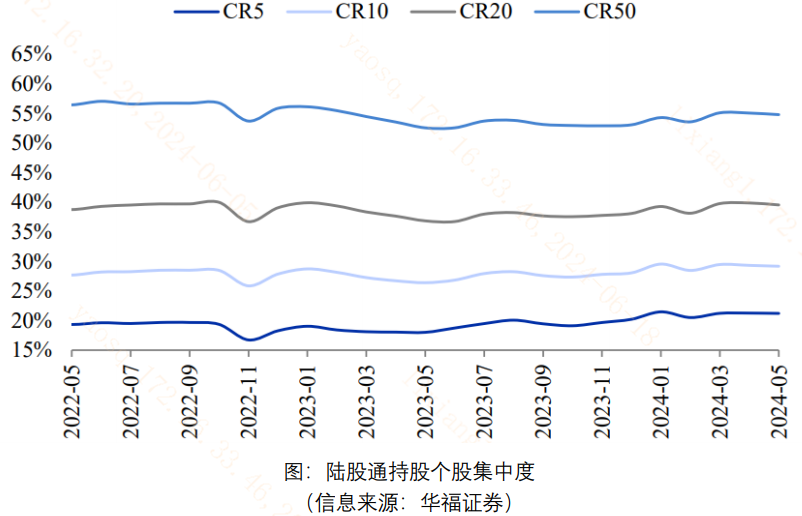

外资方面,5月份北向资金净流入88亿元,2024年年初以来已超800亿元,已经超过2023年全年的水平。此外,持仓风格上,可以看到陆股通持股的个股集中度仍处高位,说明外资对龙头核心资产的青睐度仍然较高。

整体景气投资有效性回升、我国下半年景气预期较为积极的背景下,各行业龙头核心资产有望持续获得资金青睐,大家可以用A50ETF基金(159592)作为捕捉核心资产景气度的指数工具。

$A50ETF基金(SZ159592)$

------

$上证指数(SH000001)$ $金溢科技(SZ002869)$

#ETF大V观市# #ETF机构精选# #“车路云”一体化提速,哪些股受益?#

本文作者可以追加内容哦 !