一,奥普光电002338

投资者:请问贵司,国产光刻机是否必须要用到贵司的超精尺才能达到28nm的制程?

奥普光电董秘:公司子公司禹衡光学可按客户需求提供光栅尺等半导体设备的核心部件,上述问题请咨询相关整机厂家。感谢关注。

半导体方面,据海德汉官网和中科院机构知识库,光栅尺可用于半导体生产和检测设备、PCB电路板组装机、测量机等,应用广泛,需求旺盛。同时,由于平面光栅尺测量技术具有测量光程短、环境变化敏感性低的优点,理论上其测量精度能够达到亚纳米量级,是保证光刻机工件台定位精度的先决条件。而工件台系统作为光刻机的核心分系统,直接影响光刻机三大性能指标中的产率和套刻精度。据奥普公告及23年6月16日投关活动表,禹衡光学编码器、高精度光栅尺已通过多家半导体厂家验证与测试,未来价值量比较大。据本次公告,本次募集资金将用于研发适用于半导体设备行业的高精度光栅尺,我们认为,随着后续研发及产业化推进,半导体业务增长潜力无穷。机器人方面,据奥普在互动易披露,禹衡研制的多款超薄、空心轴、绝对式(或增量式)编码器已应用于机器人领域。

EUV,光刻机,就是北京国望主导,华大,长光所,三期大基金,联合,还是离不开奥普光电公司的光学仪器产品,大概率会给奥普光电股份的,现在就是最佳潜伏等待阶段

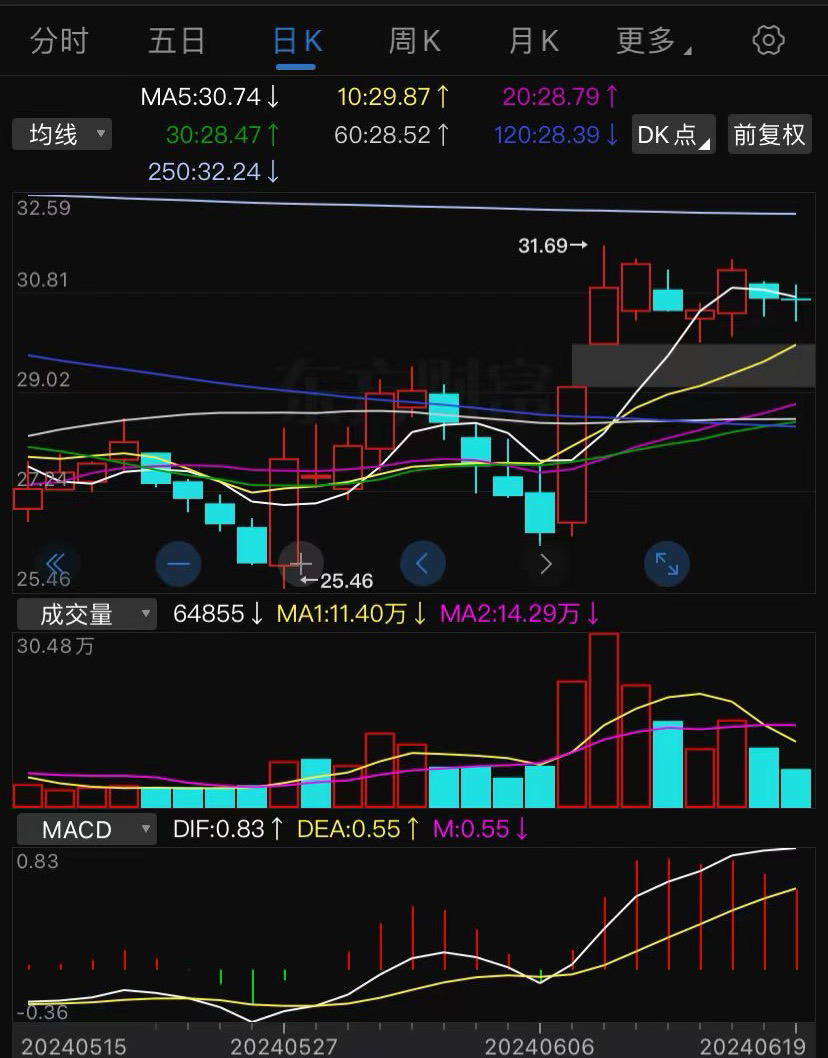

日线研判,就是这个上升缺口回补不回补,都要放量向上

二,德邦科技688035

1、目前公司共有4项募投项目,其中“高端电子专用材料生产项目”已建成投产, “年产35吨半导体电子封装材料建设项目”、“新建研发中心建设项目”、“新能源及电子信息封装材料建设项目”正在有序推进,具体进展情况敬请关注公司披露的定期报告等公告文件。 2、公司新能源业务板块的产品价格受行业发展、供需关系、产品性能等多重因素影响,尽管新能源汽车的销量持续增长,但随着国家补贴的退场、大量新车的上市,车企面临更大的成本压力,为维持销量和市场份额车企继续采取降价措施,整车不断降价成本压力在产业链逐层传导,整体呈现量升价跌的趋势,目前公司暂未看到新能源动力电池封装材料价格恢复增长,具体情况请您关注公司定期报告。 3、公司集成电路板块现有销售额主要来自UV膜系列、固晶胶系列和导热材料系列等。新系列、新型号销售进展是:目前有四款芯片级封装材料DAF/CDAF、Underfill、AD胶、TIM1,配合多家设计公司、封测公司推进验证,取得不同程度的进展,其中DAF/CDAF、Underfill、AD胶部分型号已通过客户验证,DAF、AD胶已有小批量出货,实现国产材料零的突破。 4、根据国际半导体产业协会(SEMI)的统计数据,全球半导体封装材料市场预计到2027年将达到298亿美元,年复合增长率为2.6%。 5、半导体封装材料市场目前主要被日韩、欧美等国际知名企业垄断,相比国际竞争对手,公司的市场份额目前仍相对较低。公司作为国内高端电子封装材料行业的先行企业,凭借扎实的研发实力、可靠的产品质量和优质的客户服务,已进入到众多知名品牌客户的供应链体系,部分产品实现国产材料零的突破,具备参与国际竞争的能力

公司晶圆划片膜已应用于CIS芯片的玻璃基板封装工艺

可以提供集成电路封装一站式解决方案。集成电路封装材料领域,目前公司已经形成了UV膜系列、固晶系列、导热系列、底部填充胶系列、Lid框粘接材料等多品种、多系列的胶与膜产品,可以为芯片制程客户提供集成电路封装一站式解决方案。其中:、芯片固晶胶,客户包括通富微电、华天科技、长电科技等;、晶圆UV膜,目前已批量供货;、DAF膜已稳定批量出货、Lid框粘接材料已通过国内头部客户验证,获得小批量订单并实现出货;、芯片级底部填充胶、芯片级导热界面材料、DAF膜材料部分型号获得关键客户验证通过。

2024E公司将持续向中高端智能终端封装材料领域延伸、并受益于储能行业的发展而成长。智能终端封装材料领域,公司已经在中低端领域占据了主要份额,将逐渐向中高端领域延伸;新能源应用材料领域,得益于公司在储能领域的较早布局,已经实现行业主要客户宁德时代和阳光电源储能等批量供货,未来将受益于储能行业,规模有望实现快速增长。

另外,德邦科技股东回购价格47.26元现在31.75元,公司内部肯定在考虑怎么让股价涨起来

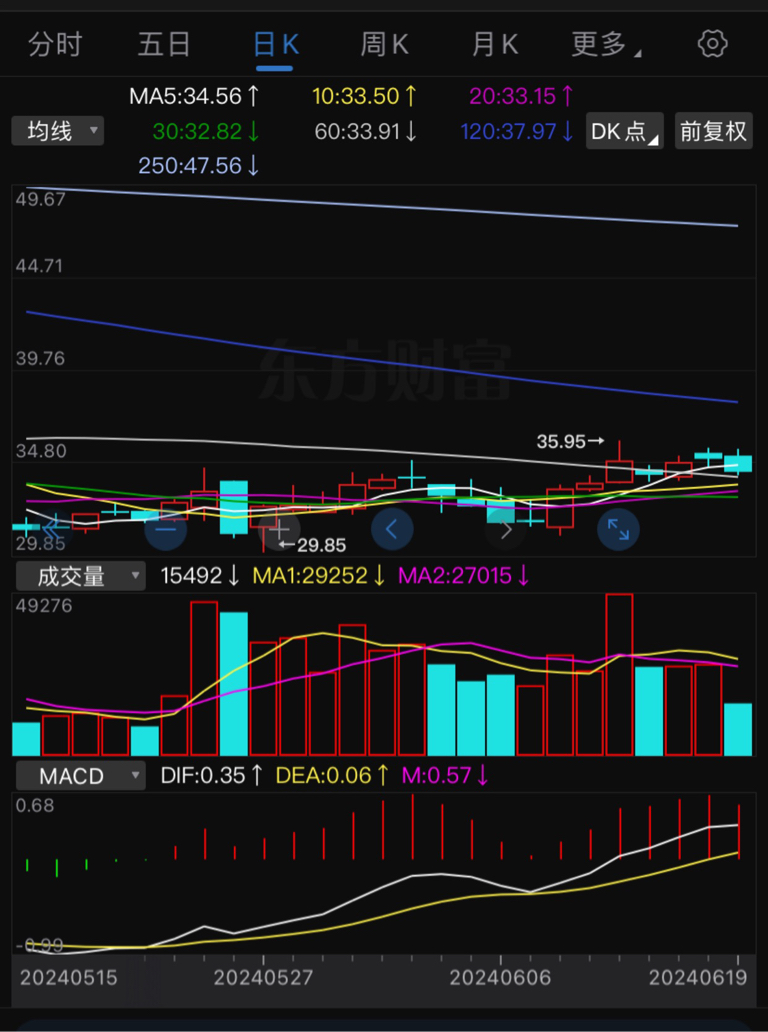

日线研判,在底部区域,放量震荡,趋势看,一定向上突破

$国产芯片(BK0891)$

本文作者可以追加内容哦 !