中远海控与赛力斯市值和盈利能力对比分析

来自能源的革命的雪球专栏

一、中远海控股价表现与市场预期

中远海控股价坚挺,一小时成交超10亿,跌停线附近累计成交超25亿,较跌停日15.46跌停线处的成交额大,换手充份,有效突破跌停线压力位。

按目前的订舱运价,预计CCFI指数将很快涨至2000点以上,届时中远海控股价有望创年内新高。

二、中远海控财务预测与股息率

华泰预计中远海控2024年股息率为10%,调整H/A股目标价至19.8港币/21.3元人民币。

基于市场高运价和船公司涨价,中远海控2024年净利润预测上调至586亿,相当于11.5万辆问界M9销售额。

即使无红海事件,考虑到船舶和港口资产的价值重估,中远海控市值合理定价在3000亿以上。

三、赛力斯盈利能力与市场定位

今年卖30万的量产车,明年提价到60万,肯定卖不出去,但运价涨3倍,运力依然供不应求,说明集运股比新能源车盈利弹性更大。

我们抱团赛力斯,基于一个预期:若问界M9利润达到8万一辆,年销量20万辆,则净利润可达160亿。一季度赛力斯净利仅为2亿左右,二季度M9交付能力大幅提升,赛力斯盈利能大幅提升到20亿以上吗?若能,赛力斯年赚80亿以上,当前市值1500亿左右,并不贵。

四、两家公司市值与分红比例对比

若论投资性价比,还是中远海控更高一些。基于以上推论,中远海控今年一年的净利润抵赛力斯6年利润。且中远海控在航运低谷期年利润238亿,非航运收入正逐年递增,从航运公司向跨境物流综合服务商转型成功后,其常态化年净利润有望保持在300亿以上。

中远海控现金储备充足,预计到2024年末现金增至2,021亿元,现金占市值比重显示公司估值具有吸引力。

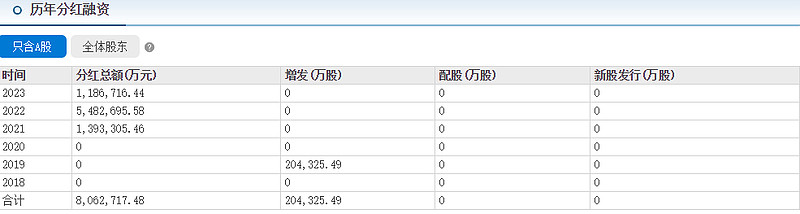

中远海控与赛力斯的分红比例差异,中远海控近几年分红比例50%以上,赛力斯若为30%,则分红额有较大差异,影响性价比。

五、个人对中远海控的乐观看法

个人认为中远海控今年每股收益4元,以100元的赛力斯换购海控6.42股,相当于赛力斯每股收益达25.67元,如果赛力斯净利达到300亿/年,换股都还是挺划算的。

六、换股风险

海运价暴跌,赛力斯售价百万以上的新车发售,整体销量猛增,赛力斯净利在将来的某个时间点可能超越中远海控。

$中远海控(SH601919)$ $赛力斯(SH601127)$ $招商轮船(SH601872)$

作者:能源的革命

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !