核心观点:

今天是瞩目的陆家嘴经济论坛开幕日,潘行长发言提及央行央行下场卖债可能以及非银机构买超长债的期限错配风险,并提及利率曲线问题,总体对长端超长端利率债偏空。发言后国债期货和利率债小幅跳水,10-30年国债期货在昨日触碰新高后发生调整,继续位于超买区。10年国债活跃券收益率下探2.28之下后回弹,2.28箱底成为近期央妈耐心底线。信用债活跃券多数上涨,中票企债指数均上涨。

今天的发言恰好在昨日30年国债下破2.50之后,央行继续给长债降温。信用债中城投债ETF小幅跌破通道上轨,公司债也有回调趋势。预计利率债信用债或将经历一段时间的震荡调整,调整幅度应小于3月中旬和4月底。

6月20日 09:00 中国5月Swift人民币在全球支付中占比

6月20日 09:15 中国至6月20日一年期贷款市场报价利率

6月27日 09:30 中国5月今年迄今规模以上工业企业利润年率

正文部分:

央行今日开展2780亿元的7天逆回购操作,因今日有700亿国库现金定存到期,20亿逆回购到期,当日央行公开市场操作净投放2060亿。税期钱紧,央妈呵护,资金面保持紧平衡。

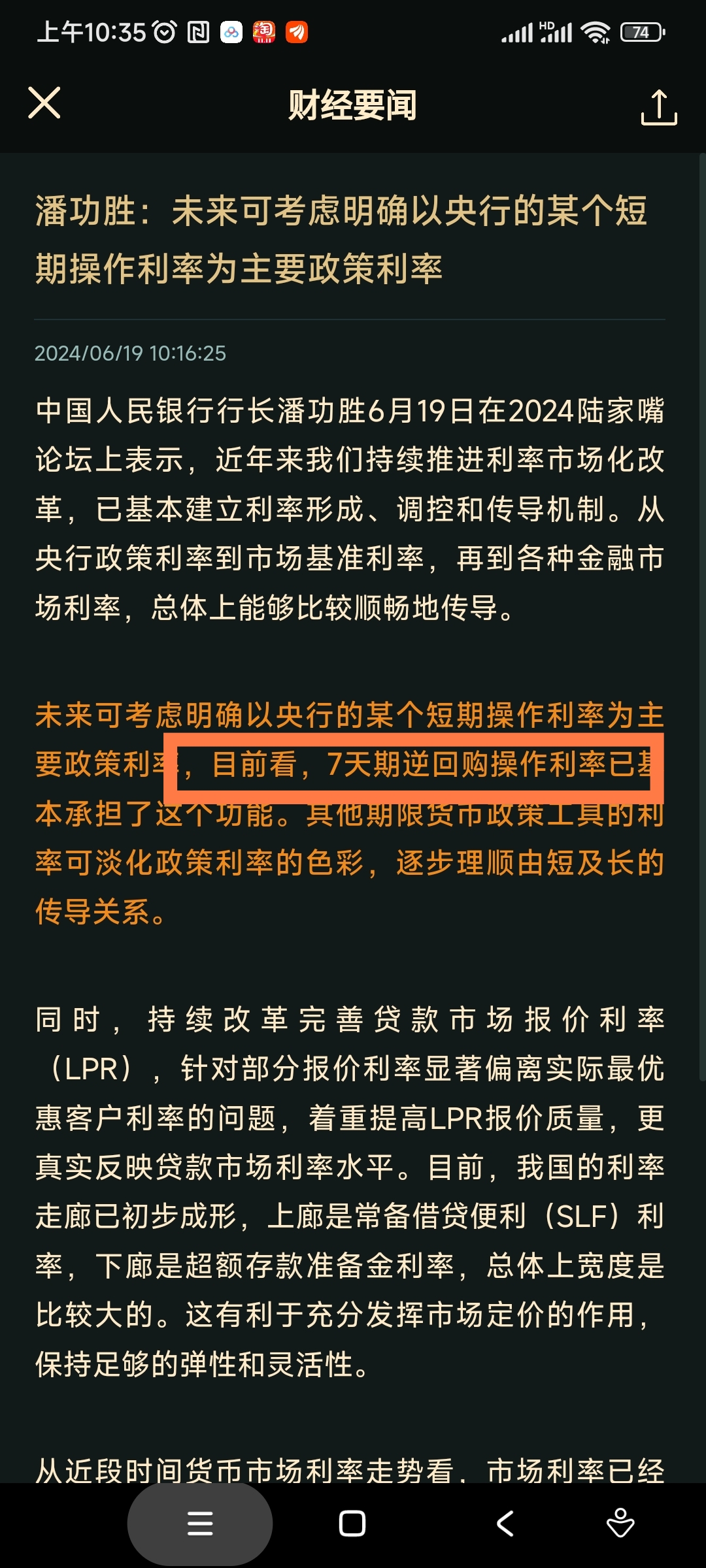

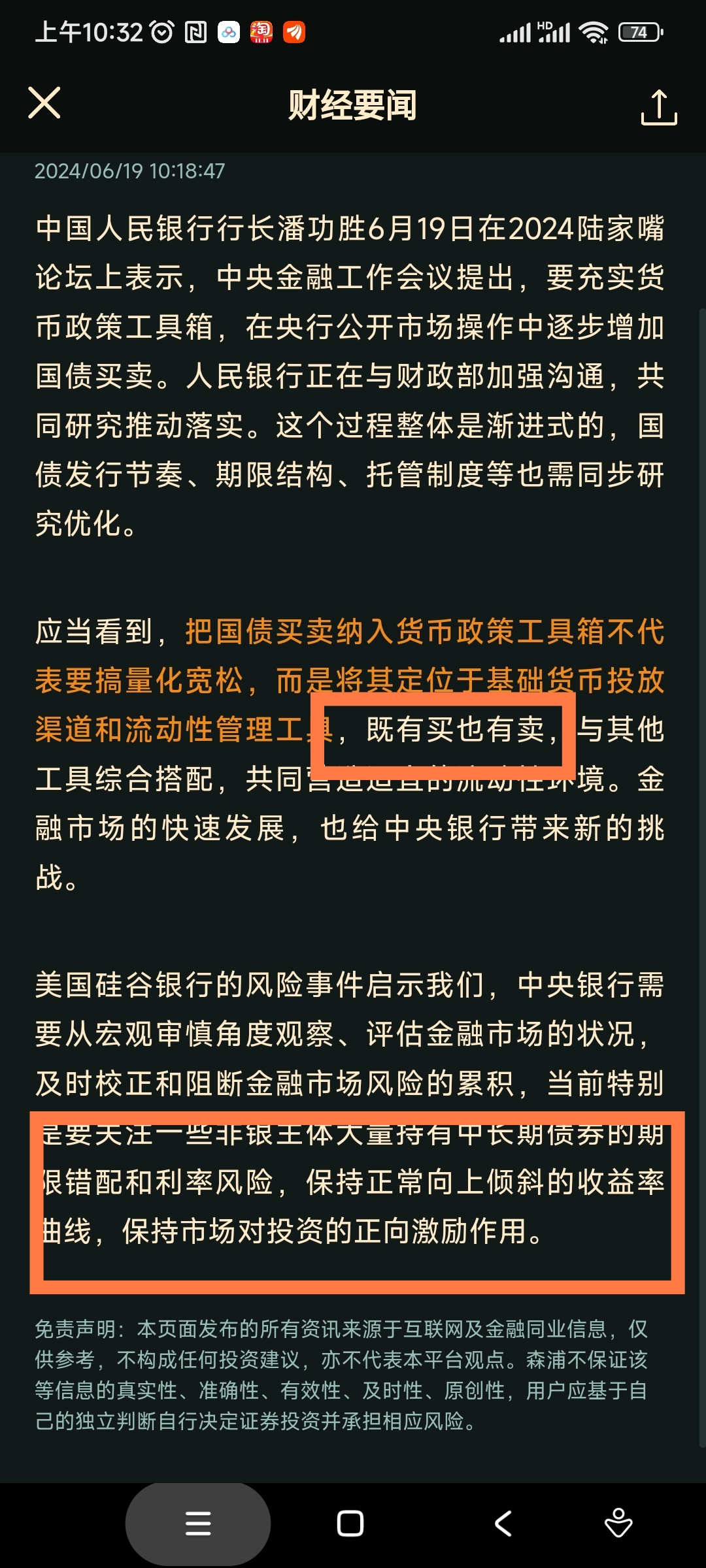

行长今天在陆家嘴论坛上的发言,仍强调货币政策服务于实体经济,将7天利率定位为政策利率,重点提示非银机构过多买入超长债的风险。但同时也提及降准降息仍在货币政策工具箱内可灵活使用。总体上对长端和超长端利率债偏空。如利率波动幅度加大也将影响到对利率敏感度很高的金融类信用债。

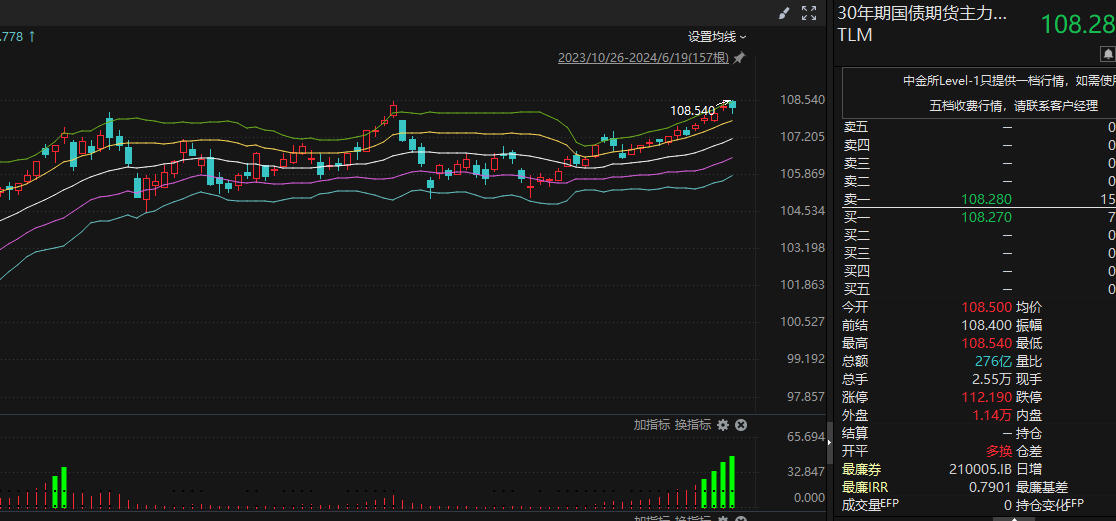

国债期货多云。盘初小幅上涨,在行长发言后期货转跌。30年期与10年期继续位于技术超买区,突破前高之后的调整暂且视为短期调整,如本周跌破104.65调整幅度和时间可能增加。

利率债晴,活跃券种多数小幅收涨。早盘10年国债收益率下行到2.28箱体底部下方,在行长发言后迅速回弹回到箱体底部上方,形成单针探底,后市上行可能性增加,利率长债适宜逢高减仓。

信用债多云。活跃券多涨跌各半,买盘占优。金融债特别是二永债表现欠佳,其对于利率波动的放大效应仍需警惕。票息较高的长久期和低评级表现相对较好。

存单晴间多云。在央行今日大额投放下,7天资金利率有所企稳,存单回暖。

银行间指数晴。利率和信用类均上涨。中票和企债净价继续上涨,沿通道上轨上行。中票全价和企债全价上涨,仍保持通道上轨上方,票息保护尚好。

ETF基金多云。利率类表现分化,中短期上涨,长期超长期回调。信用类短融、公司债横盘,保持通道上轨运行。城投债延续回调,大跌破通道上轨。

6.18日的基金指数纯债类上涨。中长债基金和短债基金仍运行在通道上轨。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

$蜂巢丰瑞债券C(OTCFUND|010085)$

$长城短债C(OTCFUND|007195)$

$天弘信益债券C(OTCFUND|007741)$

本文作者可以追加内容哦 !