#【有奖】楼市新政频出,房地产产业链投资机遇在哪?#

华旺科技(605377)董事长钭江浩先生提出了一项慷慨的现金分红计划,提议2023年每10股派发不低于8.50元(含税)的现金红利,并建议2024年在2023年分红基础之上进一步提升分红比例,具体的利润分配方案将依据公司经营状况,经董事会和股东大会审议决定。

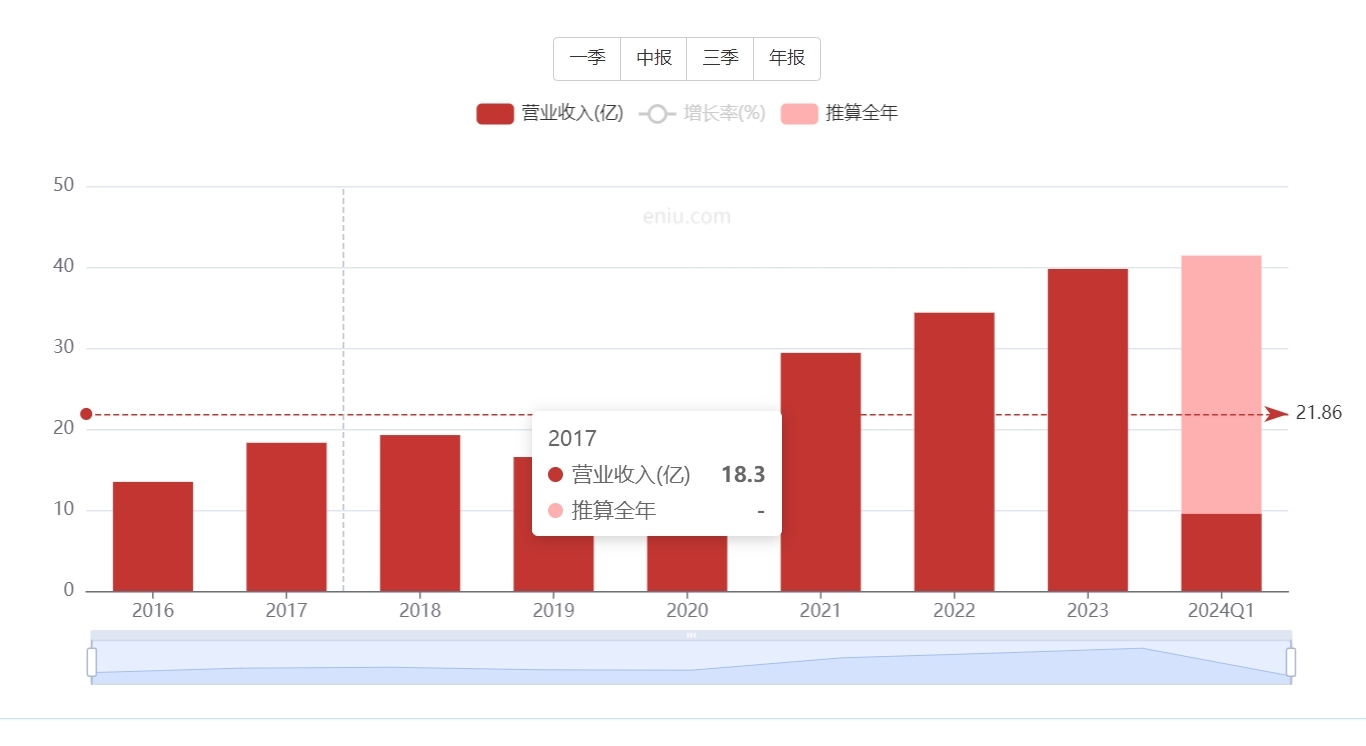

2023公司实现收入39.76亿元,同增15.7%,实现归母净利润5.66亿元;2023Q4单季度来看,公司实现收入9.9亿元,公司深耕主营业务,新增产能充分释放,Q4实现归母净利润1.69亿元,同增55.33%,三季度业绩增长靓丽。费用管控优秀,盈利韧性较强。2023公司毛利率、净利率分别为19.15%、14.92%。

参照Wind对华旺科技2023年归母净利润的一致预期为5.7亿元,以及公司当前总股本3.32亿股,按照本次提出的分红方案,预计2023年度总计发放现金红利约2.8亿元,分红率达到约50%。对于2024年,假设分红率提升至60%,参考Wind给出的2024年归母净利润一致预期6.7亿元,预计当年现金分红将达到4亿元,对应2024年股息率约为6%。

过去三年(2020-2022年),华旺科技已累计向投资者分配现金红利4.66亿元,并以现金方式回购股份金额5717.49万元,充分体现了公司对投资者回报的重视。未来,公司将继续根据经营情况实施现金分红等回报措施,确保全体股东共享企业发展成果。

1月19日晚间发布公告称,公司董事会制定了《杭州华旺新材料科技股份有限公司未来三年股东分红回报规划》。公司主要采取现金分红的利润分配政策,即公司当年度实现盈利,在依法弥补亏损,提取法定公积金、盈余公积金后有可供分配利润的,则公司应当进行现金分红;公司利润分配不得超过累计可供分配利润的范围;总体而言,若无重大投资计划或重大现金支出,公司原则上每年以现金方式分配的利润不少于当年度实现的可供分配利润的10%。

华旺科技深耕中高端装饰原纸行业,自上市以来业务规模持续扩大,市场占有率稳步提升,客户结构不断优化,内在增长动力逐渐释放。公司将以技术创新和成本控制为核心,加速纸基材料优质产能扩充,进一步巩固装饰原纸行业的龙头地位,并抓住纸基材料广泛应用的市场机遇,拓宽业务范畴,致力于成为高性能纸基功能材料行业的领军者。

公司产品高稳定性塑造核心竞争力,出口欧洲&东南亚竞争优势凸显。

1)优质产能持续释放:公司拥有装饰原纸产线8条,可为客户提供400余种定制化产品。IPO募投新增产能马鞍山年产12万吨装饰原纸产能投产后,马鞍山年产18万吨特种纸项目(一期)已顺利投产,公司规模化优势进一步提升。

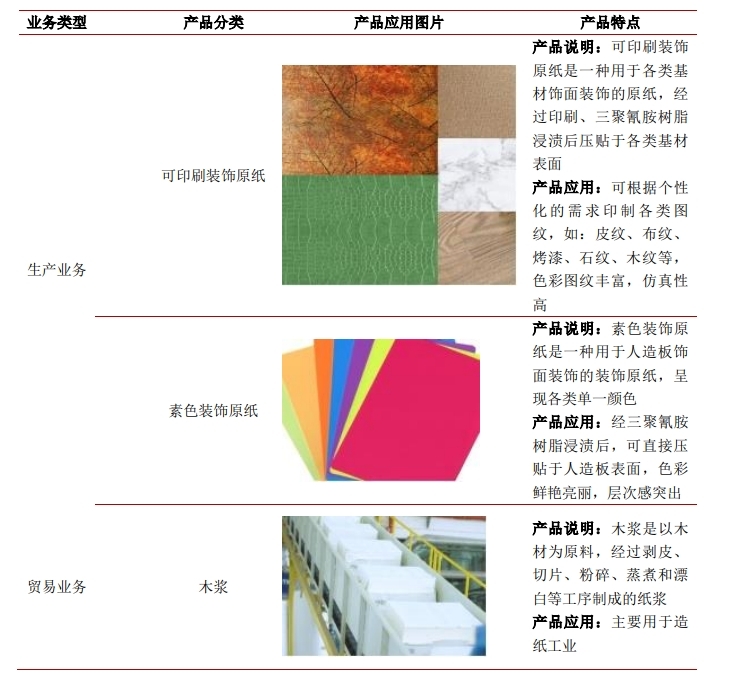

2)多元化产品满足市场需求:公司产品应用领域已从传统家装领域中的地板、木门、墙板、衣柜、橱柜等一系列应用中扩展到室外装修、广告、飞机、高铁、医院、实验室等公共场所,已逐步成为装饰材料行业中应用最广泛的材料之一,公司通过多年投入和积累,形成较高技术水平和成熟的工艺体系,巩固公司市场地位。

3)产品高稳定性:装饰原纸作为特种纸细分行业,对生产工艺、设备都有比较高的要求,公司装饰原纸产线技术控制节点达5000余个,通过精准系统参数设定、多环节品控跟踪,确保原纸各项指标性能的稳定。公司产线生产模块多为根据技术指标要求定制,具有不可复制性,技术壁垒较高,公司产品在耐晒、耐磨、稳定性和印刷性能方面具有良好的表现性能。

鉴于公司精细化管理的优势、稳固的客户关系和优异的产品质量所带来的业绩稳定性,在复杂的市场环境中展现了强大的韧性和增长潜力。随着募投项目的投产及产能释放,公司积极开拓国际市场,尤其是中高端市场,出口规模迅速攀升。

维持之前的盈利预测,预计华旺科技2024年至2025年的归母净利润分别为6.52亿元和7.81亿元,对应的每股收益(EPS)分别为1.96元和2.35元,以当前股价计算,对应的市盈率(PE)分别为10倍和8倍。@东财基金 @股吧话题 @东方财富创作小助手

本文作者可以追加内容哦 !