摘要:

1、调样生效后,质量系列指数特点更突出,配置性价比更高:

500质量新样本超配通信、汽车和轻工制造,方案调整后,新样本估值低且成长性相对更强,选择上更重视估值性价比;300质量低波沿用老方案,新样本超配食品饮料、家用电器和基础化工,近期食品饮料板块情绪受白酒龙头拖累较大,但我们认为该板块盈利较为稳定,分红比例较高,同时也是机构主配的板块,再加上当前估值较便宜,反而更具配置性价比。

2、成长类宽指调样前后变化不大,但当前估值依然较低:

科创创业50新样本前三大权重行业为电子、电力设备及医药,北证50新样本前三大权重行业为电力设备、医药生物和机械设备,两者分属大盘成长风格和微盘成长风格,当前估值较低。值得注意的是,双创50第四大权重行业为通信,近一年随着AI浪潮爆发,通信在双创50的权重不断提升,侧面反映双创50是与时俱进的科技龙头核心指数。

$双创50ETF基金(SH588350)$

$鹏扬中证科创创业50ETF联接A(OTCFUND|012907)$

$鹏扬中证科创创业50ETF联接C(OTCFUND|012908)$

3、调样后的主题指数特色更为鲜明:

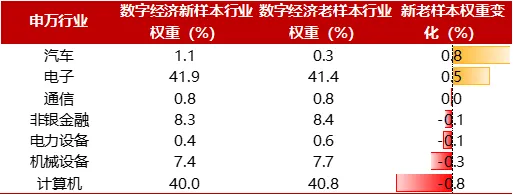

调样后的数字经济指数成长能力更强。数字经济前两大权重行业为电子和计算机,从二级行业来看,半导体权重达到41%,更能受益于电子产业周期从低位回升,随着政策持续深入推进及AI大模型快速迭代更新,我们认为数字经济指数值得长期关注。

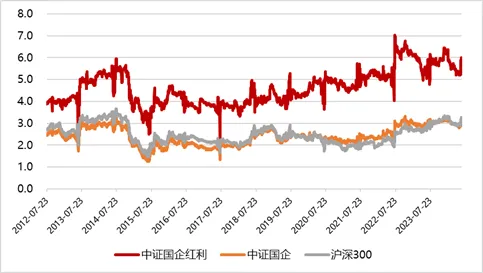

调样后国企红利指数股息率更高且估值持续修复。国企红利指数的股息率从调样前的5%左右上升至6%左右的较高水平,随着国企估值持续修复,叠加红利因子的长期有效增强,我们认为国企红利指数能赚到盈利和估值修复两方面的钱。

$国企红利ETF(SZ159515)$

$鹏扬中证国有企业红利ETF联接A(OTCFUND|020115)$

$鹏扬中证国有企业红利ETF联接C(OTCFUND|020116)$

4、下半年我们更看好质量系列指数和数字经济:

(1)今年质量系列指数超额强势回归,新方案的500质量历史超额更为突出,原方案的300质量低波配置性价比更高,再加上低波因子控制风险的作用明显,可明显提升投资者的持有体验。因此,我们持续看好鹏扬500质量(ETF 560500/联接007593)和鹏扬沪深300质量低波(011132)。

$500质量成长ETF(SH560500)$

$鹏扬中证500质量成长ETF联接A(OTCFUND|007593)$

$鹏扬沪深300质量成长低波动A(OTCFUND|011132)$

(2)数字经济指数聚焦新一代信息技术产业,指数短期表现将会受益于电子行业复苏,中期会受益于计算机行业复苏,长期会受益于两大权重行业业绩的共振。在数字经济相关政策持续释放以及AI大模型快速迭代的背景下,我们长期看好数字经济(ETF 560800/联接015788)。

$数字经济ETF(SH560800)$

$鹏扬中证数字经济主题ETF发起联接C(OTCFUND|015788)$

2024年最新一期指数样本清单已于6月17日正式生效,此次调样后,鹏扬的指数产品有哪些变化,下半年我们看好哪些指数?接下来我们将逐一展开。

01 指数调样后,我们的产品发生了哪些变化?

(一)核心资产

表1:鹏扬核心资产指数特点

数据来源:鹏扬基金,数据截至2024/6/17

1、500质量

今年6月指数定期调样之前,我们对500质量指数编制方案也做了进一步完善,具体修正请见《百尺竿头,更进一步——500质量指数方案调整明细及未来展望》。本次方案调整后的500质量相对中证500超配通信、汽车、轻工制造、银行和家电,新样本估值低且成长性相对更强。

表2:调样后500质量指数行业超低配前五大行业

数据来源:中证指数公司,鹏扬基金,数据截至2024/6/17

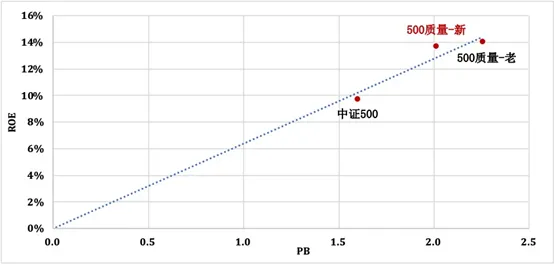

盈利能力上,500质量样本ROE中位数为13.7%,稍低于老样本,主要原因在于新方案并非只考虑个股绝对的盈利水平,而是更重视估值性价比,即未被市场充分定价的盈利。从PB-ROE上看,500质量新样本ROE略低于老样本,但新样本PB更低,更具估值性价比。

图1:500质量指数新老样本PB-ROE数据对比

数据来源:WIND,鹏扬基金,数据截至2024/6/17,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

成长能力方面,500质量新样本2024年预期净利增速中位数显著优于老样本,成长因子的改进让指数成长性得到了进一步强化。

表3:500质量指数及其他主要宽指2024年预期净利增速

数据来源:WIND,鹏扬基金,数据截至2024/6/17,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

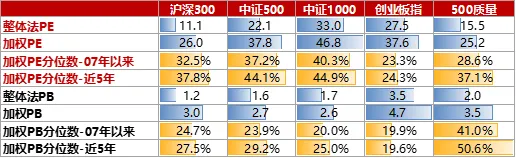

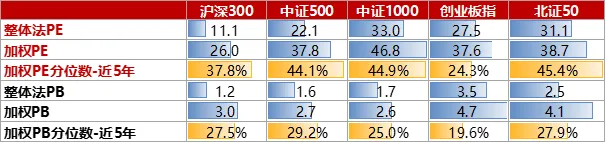

估值上,500质量新样本整体法PE约15.5倍,显著低于中证500;新样本整体法PB约2倍,高于中证500。但从PEG上可以看到,500质量的PEG为1.17,中证500的PEG为1.88,500质量的配置性价比更高。(注:PEG=加权估值/2024预期净利增速中位数*100)

表4:500质量指数及其他主要宽指的估值情况

数据来源:WIND,鹏扬基金,数据截至2024/6/17,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

2、300质量低波

今年以来,指数中的波动率因子在市场风险偏好降低的背景下有效性显著,叠加盈利和成长因子的有效性纷纷回归,300质量低波指数跑赢沪深300指数约5.9%且指数涨幅达到9.1%。(数据来源:WIND,截至日期:2024/6/14)

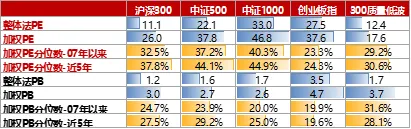

本次调样后,300质量低波新样本的2024年预期净利润增速中位数分别为18.2%,加权估值为17.6。通过计算PEG可知,调样后300质量低波和沪深300的PEG分别为0.97和1.44,300质量低波的配置更具性价比。

表5:300质量低波指数及其他主要宽指的估值情况

数据来源:WIND,鹏扬基金,数据截至2024/6/17,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

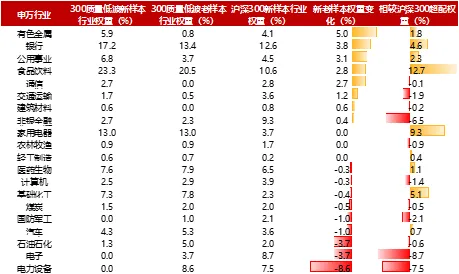

从行业配置上看,此次调样后300质量低波超配食品饮料、家用电器和基础化工。由于300质量低波调样前后第一超配行业均为食品饮料,近期整个板块情绪受白酒龙头拖累较大,以致指数超额略有回撤。但是我们认为食品饮料盈利较为稳定,分红比例较高,同时也是机构主配的板块,再加上当前估值较便宜,反而更具配置性价比。

表6:调样后300质量低波指数行业权重变化

数据来源:中证指数公司,鹏扬基金,数据截至2024/6/17

3、科创创业50

调样后,科创创业50前三大权重行业依旧是电子、电力设备和医药生物,合计权重接近80%。在AI推动TMT板块估值修复的过程中,通信板块在双创50指数的权重占比不断提升,当前通信在双创50的权重接近10%,相比2023年中增加了约9%,侧面反映了双创50指数是与时俱进的科技龙头指数。

指数估值方面,调样后的科创创业50指数2007年以来加权PE分位数为24.3%,显著低于除创业板指外的其他主要宽指。双创50指数权重股皆为大盘科技龙头股,在经济下行期抗风险能力更强,但是当科技产业趋势有新进展时却最先受益,当前指数具备低估值兼高弹性的特征。

表7:调样后的科创创业50行业权重变化

数据来源:中证指数公司,鹏扬基金,数据截至2024/6/17

表8:科创创业50指数及其他主要宽指的估值情况

数据来源:WIND,鹏扬基金,数据截至2024/6/17,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

4、北证50

北证50调样前后行业配置上变化不大,前五大权重行业为电力设备、医药生物、机械设备、美容护理和计算机。经历今年的回调后,北证50指数当前的估值更具性价比。考虑到当前市场风险偏好较低,北交所活跃度有所下滑,我们认为投资者可以关注北证50指数。

表9:调样后的北证50行业权重变化

数据来源:中证指数公司,鹏扬基金,数据截至2024/6/17

表10:北证50指数与其他主要宽指的估值情况

数据来源:WIND,鹏扬基金,数据截至2024/6/17,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

(二)策略主题

表11:鹏扬策略主题指数特征

数据来源:WIND,鹏扬基金,数据截至2024/6/17

1、数字经济指数

数字经济指数属于科技成长风格,聚焦数字经济核心产业链。新样本前两大权重行业为电子和计算机,从二级行业来看,半导体权重达到41%,更能受益于电子产业周期从低位回升。在“新质生产力”政策的大力推动下,受益于政策持续深入推进及AI大模型快速迭代更新,我们认为可积极关注数字经济指数。

表12:调样后的数字经济指数行业权重变化

数据来源:中证指数公司,鹏扬基金,数据截至2024/6/17

2、国企红利指数

国企红利指数调样前后行业配置变化不大,调样后前五大权重行业为银行、煤炭、交通运输、钢铁和传媒。国企红利指数的股息率从调样前的5%左右上升至6%左右的较高水平。随着国企盈利和估值持续修复,叠加红利因子的长期有效增强,我们认为国企红利指数能赚到盈利和估值修复两方面的钱。

图2:国企红利指数及其他指数股息率变动

数据来源:WIND,鹏扬基金,数据截至2024/6/17,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

02 下半年,我们看好哪些指数?

今年以来,质量系列指数超额强势回归,截至2024年6月14日,500质量指数相比中证500指数的超额已达到12.1%, 300质量低波指数相比沪深300指数的超额已达到5.9%。

新方案的500质量历史超额更为突出,原方案的300质量低波配置性价比更高,再加上低波因子控制风险的作用明显,可明显提升投资者的持有体验。因此,我们持续看好鹏扬500质量(ETF 560500/联接007594)和鹏扬沪深300质量低波(011133)。

$鹏扬中证500质量成长ETF联接C(OTCFUND|007594)$

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

在策略主题上,数字经济指数聚焦新一代信息技术产业,两大权重行业分别为计算机和电子。我们认为数字经济指数短期表现将会受益于电子行业复苏,中期会受益于计算机行业业绩复苏,长期会受益于两大权重行业的共振。在数字经济相关政策持续释放以及AI大模型快速迭代的背景下,我们长期看好数字经济(ETF 560800/联接015788)。

$鹏扬中证数字经济主题ETF发起联接A(OTCFUND|015787)$

$鹏扬北证50成份指数A(OTCFUND|018114)$

$鹏扬北证50成份指数C(OTCFUND|018115)$

#“车路云”一体化提速,哪些股受益?#

#低空经济高速发展,政策落地节奏超预期#

#英伟达加冕“世界股王”,什么信号?#

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !