2024年3月,财政部会计司编写的《企业会计准则应用指南汇编2024》出版发行,该出版物分上下两册,共1628页。该书出版后,与财政部会计司2021年3月编写的《企业会计准则汇编2021》形成“准则汇编+指南汇编”的企业会计准则实施工具书组合,提供了实务查找和执行准则的“字典”,并为准则监管提供依据,服务企业会计准则闭环有效运行。

致同将陆续发布“会计准则应用指南汇编提示”系列文章,通过对比《企业会计准则讲解2010》和2014年以来陆续发布的18本企业会计准则应用指南单行本等基础文件,研究分析《企业会计准则应用指南汇编2024》(以下简称“《应用指南汇编(2024)》”)主要变化内容,具体包括《应用指南汇编》变化概要、核心变化内容和主要章节修订情况等,以方便大家学习。本期文章为《应用指南汇编(2024)》第十七章主要变化,相关会计科目和主要账务处理的变化未来汇总发布。

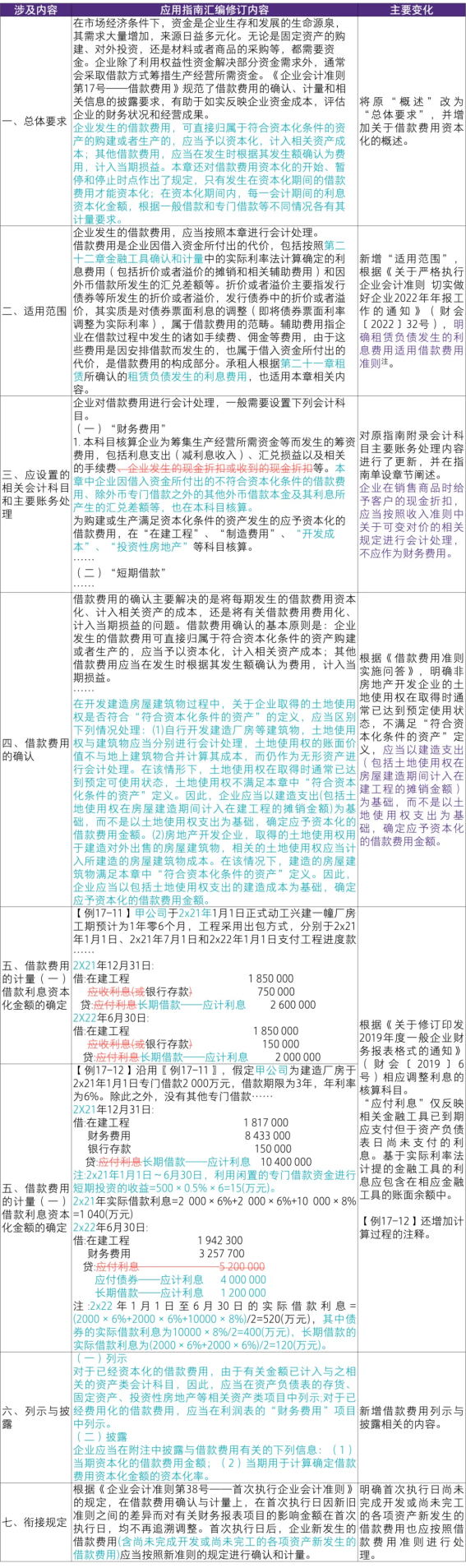

第十七章 借款费用

注:根据《关于严格执行企业会计准则 切实做好企业2023年年报工作的通知》(财会〔2023〕29号),符合资本化条件的资产,是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。购入即可使用的资产,或者购入后需要安装但所需安装时间较短的资产,或者需要建造或生产但建造或生产时间较短的资产,均不属于符合资本化条件的资产,例如企业取得的采矿权等。

注:本专题是致同对准则的理解,实务中应以监管要求为准。《致同研究之会计准则系列》不应视为专业建议。未征得具体专业意见之前,不应依据本系列专题所述内容采取或不采取任何行动。

关于致同中国

致同中国成立于1981年,是中国最早且最具影响力的会计师事务所之一,目前在29个城市设有办公室,拥有300余名合伙人、7000余名员工,提供审计、税务、咨询、评估与估值、工程管理等全方位高质量服务,致力于帮助客户实现可持续且负责任的增长,成为值得客户信赖的综合商业顾问。

本文作者可以追加内容哦 !