大家好,我是哈哈姐,也是“浪花值发车日”的领航员,每周三我会与大家分享一些我对市场的看法及投资思考,陪伴大家一起慢慢变富。

“低价、破价”是今年618期间白酒大促的主题词,近日,就连白酒股也遭遇集体下跌。

电商平台自从5月20日开启618大促以来,白酒板块更是节节走低,期间白酒指数已累计跌去近14%(数据来源wind,20240618)。

曾经的白酒神话破灭了吗?白酒的投资逻辑是否已变?白酒在中国人的心里,不仅仅一壶酒,它还被赋予了更多的含义。

社交属性

中国人自古以来爱喝白酒,有着深厚的酒文化。

试想这样一个场景,一个小老板到处谈生意,车的后备箱总是放着两箱“茅台”,以备不时之需。

晚上吃饭时,拿两瓶到餐桌上,宴请之用;拜访客户时,送两瓶作礼品之用。这桌餐有多贵,客户未必知道,但桌上的酒,看一眼便知道。

这里的“酒”,已不仅仅是“酒”,更多的是一张社交的名片。越贵的白酒,愈加体现了对客人重视。

在中国,白酒越贵,卖的越好。乍一听很奇怪,其实却很在理。

消费属性

现在的打工人工作生活压力都挺大的,年轻人喜欢饭后小酌一杯,三五度的啤酒、七八度的果酒,价格适中又不会太醉,符合年轻人的消费逻辑。

随着年纪渐长,啤酒喝两杯就撑肚,度数更高的白酒抿几口就能进入“微醺”状态。中年人经过十几年的打拼,不再囊中羞涩,整两盅更要喝点好的,对自己好一点。

白酒,是中年人的“微醺”。

2022年,京东超市的一份白酒消费趋势报告显示,31-40岁用户占白酒消费比例高达47%。

中国酒业协会发布的《2023年中国白酒行业消费白皮书》也显示,80后甚至90后逐步成为白酒消费的主力人群。

年轻人不一定会喝白酒,但年轻人,一定不会永远年轻。

金融属性

我妈自己不喝酒,前些年“茅台”还算便宜的时候,她隔三差五会囤上几瓶,她深知酒越陈,越值钱的道理。

其实2007年前后,茅台酒的收藏市场便悄然出现。

在某个文化收藏馆里,1980年的五星牌茅台每瓶售价5.5万元,1990年的铁盖茅台每瓶2.7万元,2000年的飞天茅台每瓶9500元,2010年的飞天茅台每瓶4700元。

按照这个价格表来推算,茅台老酒每隔10年增值1-1.2倍,年均复合增值率在8%-10%。(以上数据来源《茅台传》)

过去的40年里,茅台酒的价格一直处在温和增值的通道里,因而也具备了硬通货的类金融属性。

若不屯酒,买白酒股票、主题基金同样可以享受白酒带来的金融增值。

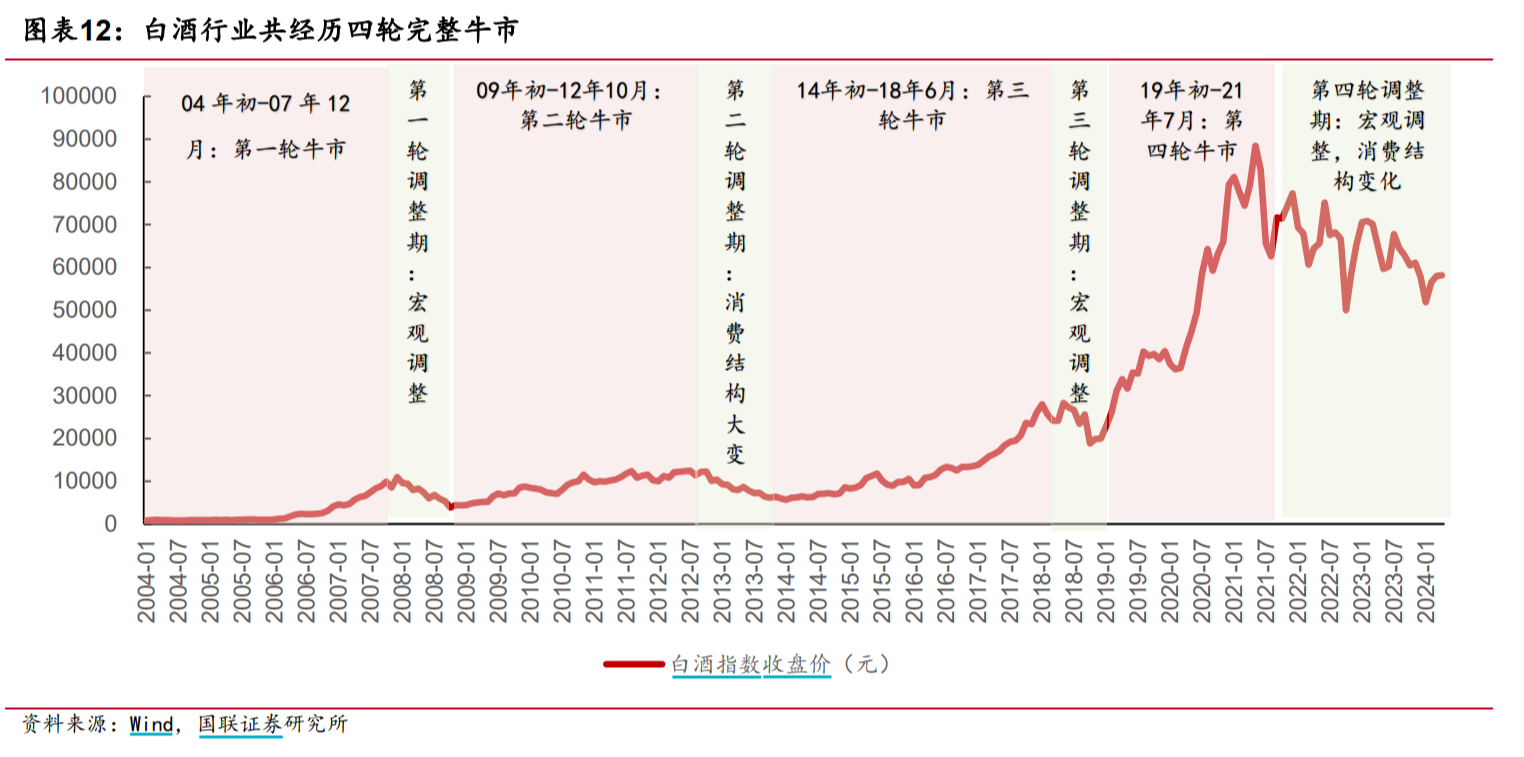

白酒行业的四轮牛市

2004年以来,白酒行业总共经历了4轮牛熊更替,每轮周期持续时间约4-5年。

1. 第一轮牛市:2004年初-2007年12月

中国加入WTO,国民GDP加速增长,经济腾飞,投资、消费两端都有较强驱动;

2. 第二轮牛市:2009年初-2012年10月

2008年“四万亿”大放水,拉动经济同时也拉动了政企客户对白酒需求;

3. 第三轮牛市:2014年初-2018年6月

民间白酒消费崛起,随着企业盈利进一步加速,居民可支配收入增加,居民对中高端白酒需求提升;

4. 第四轮牛市:2019年初-2021年7月

18年去杠杆叠加贸易摩擦后,经济逐渐修复,外资涌入,消费升级驱动下,高端白酒品牌崛起。

白酒同时具有社交、消费、金融三重属性,纵观白酒行业的每轮牛熊,也似乎与宏观经济、居民收入、消费场景转变有一定关系。

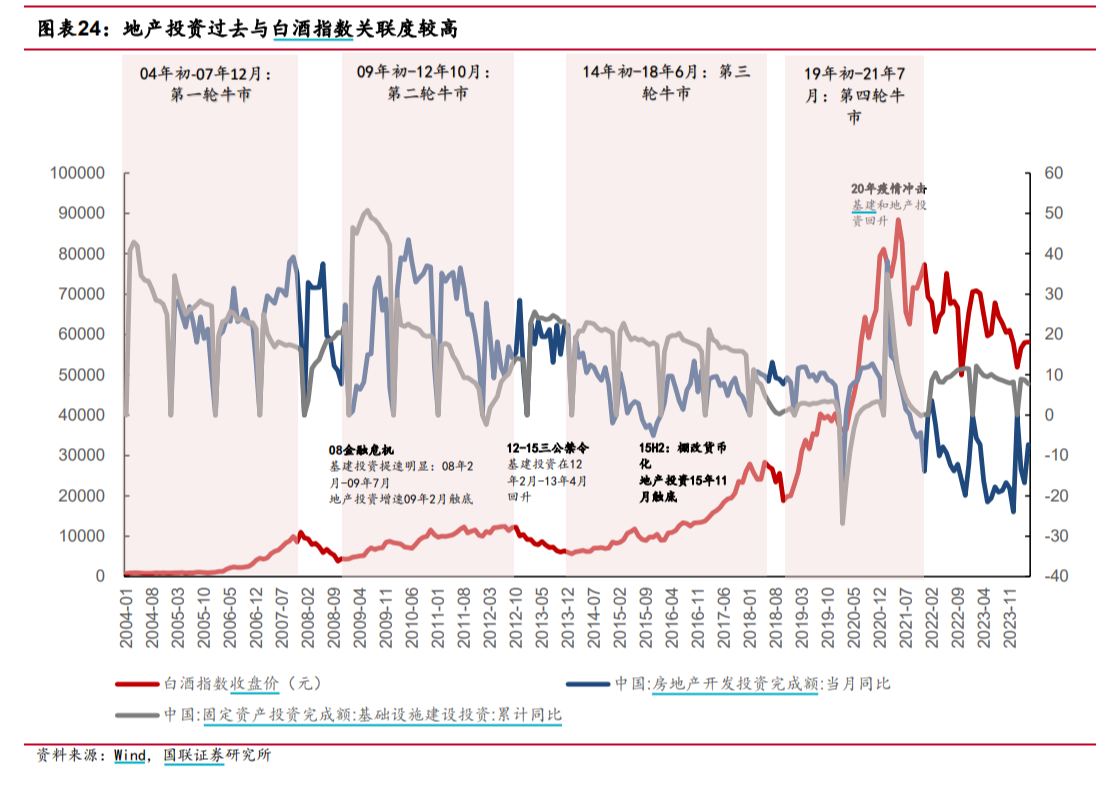

地产与白酒

看到券商一个比较有意思的研究结论,说地产投资过去与白酒指数有着较高的关联度。

从白酒指数的历史表现来看,随着每一轮基建投资、房地产投资的底部回升,指数均有反弹表现。

其实不难理解,过去而言,地产投资占据国内经济重要位置,倘若国内整体经济活力向上,企业商务社交频繁,对中高端白酒的需求便会增多,而新一轮的企业利润提升,也会再次带动白酒的相关消费。

白酒指数与地产投资的相关性,也正是白酒行业与宏观经济息息相关的一个缩影。

白酒的消费属性较为稳定,但社交和金融属性受经济的周期性影响较明显,所以当我们在投资“白酒”板块时,也不妨看看与宏观经济相关的系列指标,从经济的温度中,来洞察市场对白酒的需求。

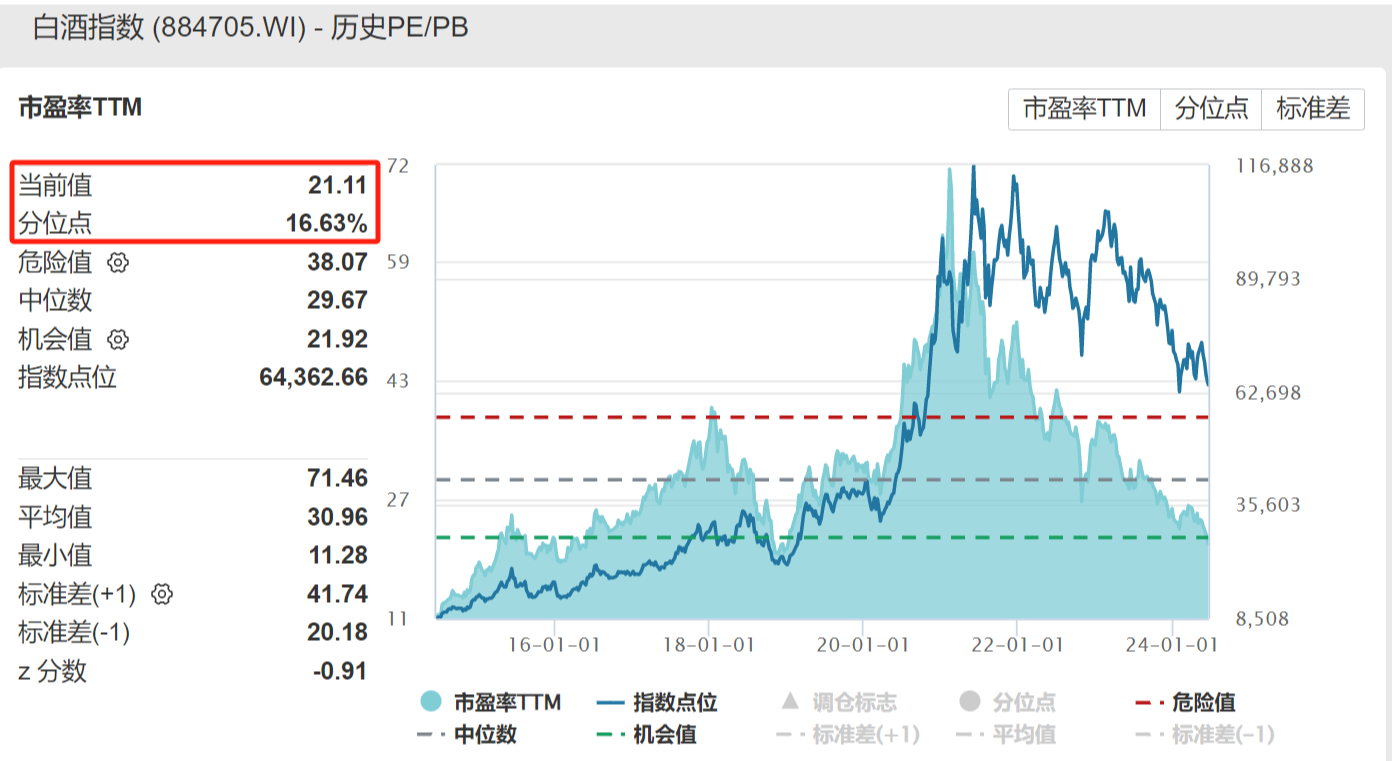

“白酒”当前有多便宜?

近期,高端白酒价格以及股价出现波动,引发社会对“白酒”信仰的讨论。

2023年以来,白酒行业进入深度调整期,市场需求疲软,动销放缓,这也对白酒板块的估值造成了不小冲击。

白酒本轮估值下行从 2021 年 6 月高点 61.1 倍开始,下行至2024年1月的22.8倍,合计31个月,此后继续震荡磨底。

截止到6月18日,白酒指数市盈率(PE-TTM)仅为21.11倍,处于近十年16%较低历史分位数。(以上数据来源,wind)

一般而言,白酒企业现金流充沛,且资本性支出较少,净营运资本水平良好,有着优秀分红能力,从商业模式来说,白酒算的上是一门好生意。

按照券商研报的测算,白酒(申万行业)当前的股息率为2.85%,分红率69.81%;2023-2026E(未来)收入增速为14.82%,利润增速16.64%,股息率+利润增速可接近20%,白酒板块回报率并不差(数据来源,国联证券)。

随着宏观经济的恢复,商务需求回暖,白酒企业真实动销也有望改善,届时白酒行业估值或迎来新一轮修复。

酒还是那壶酒,只是当下买酒的人和心态发生了改变,而已。

本周发车实盘

【实盘晒单】截止到2024年6月19日

【本周实盘买入】满天星1000元(3.3份)

【累计跟投金额】满天星44000元,稳稳星10000元

【当前账户市值】满天星40721.42元,稳稳星10221.78元

#“车路云”一体化提速,哪些股受益?##低空经济高速发展,政策落地节奏超预期##英伟达加冕“世界股王”,什么信号?##段永平、紫金陈“力挺"茅台,怎么看?##东晶电子6连板,背后逻辑是什么?#

$富国中证消费50ETF联接C(OTCFUND|008976)$$招商中证白酒指数(LOF)C(OTCFUND|012414)$$富国消费精选30股票A(OTCFUND|010409)$

风险提示:星领航计划每期浪花值根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。每期建议投入份数为假定投资金额,投资者可根据自身情况进行实际调整,并做出投资决定。基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !