“不看断票!不看占股!秒批!”

“拍周转产品6.11重大调整:1、审批大放水,通过率直接翻倍到20%;2、高额爆单:50w以上大额用户占比猛增;3、定价大跳水,18%以下定价用户猛增。”

“上线不久机构产品拍周转100万,好批好放,跟以前360同样,额度更高!审核宽松,兜底产品,不看重查询负债!”

最近一个月,一款看似很新的小微企业贷款产品火爆了渠道中介圈。

来自$信也科技(NYSE|FINV)$信也科技旗下的「拍拍贷-拍周转」以其高通过率、高返佣、高额度、高区域覆盖等优势让无数渠道中介为其折腰。

01 返佣超2个点

老王在山东做税票贷产品渠道多年,代理了百融、百望等多家一级渠道的多个小微企业贷款产品。最近每天醒来第一件事就是为「拍拍贷-拍周转」发个朋友圈。

“返佣真的高啊!有钱谁不愿意赚。”

据悉,上个月「拍拍贷-拍周转」还只签约了2家一级渠道,目前已经增加到8家。

之前给一级渠道的返佣不到2个点,目前已经增加到2.5%-2.7%。

一级渠道给到老王这样的二级渠道的返佣也能达到2个点之多。

可以对比的是,大多数的银行小微企业贷款产品在和一级渠道合作时,最高的返佣还不到1个点。而一级渠道给到二级渠道的返佣就更少了。

比如小丁智银作为一级渠道在6月份给二级渠道的返佣政策:「微众银行-微业贷」是0.7%,「金城银行-金企贷」则部分0.8%,部分是按照“核额0.1%+提款0.35%”来结算。

当然了,给予渠道返佣高的背后是这款产品的价格也很高。

从上面的晒单截图也能直观看出「拍拍贷-拍周转」对绝大部分客户定价在年化利率18%及以上,有的甚至超20%。

02 产品门槛低

「拍拍贷-拍周转」作为一款名正言顺的小微企业贷款产品,与银行的小微企业贷款产品相比,有几点要求非常低:

(1)对企业法定代表人无持股要求;

(2)企业开票要求:近12个月开票超80万,且开票时长超1年即可;

(3)近12个月只要断票和断税不超过6个月即可;这一点,很多银行的小微企业贷款产品是要求断票/断税不能超过3个月。

(4)全国大部分省份的所有市的企业都可以申请。

具体包括河北、山西、江苏、安徽、江西、山东、河南、湖北、湖南、四川、贵州、云南、陕西的全省区域和北京、天津、上海、重庆几个直辖市。

而目前市场上存在感最强的小微企业贷款产品「微众银行-微业贷」、「金城银行-金企贷」均没有全部覆盖这些区域。

比如贵州省,「金城银行-金企贷」仅开放贵阳、遵义,「微众银行-微业贷」仅开放贵阳、遵义、毕节三个市,而「拍拍贷-拍周转」则是贵州省全域都可以申请。

一般银行没有开放申请的区域有两个主要原因:一方面是税/票数据没有打通;另一方面则是这些区域的客户风险太高,银行会谨慎开放。

值得一提的是,「拍拍贷-拍周转」目前的通过率相较于其他银行产品而言,高出不少,尤其是6月中旬开始,渠道圈更是爆出“「拍拍贷-拍周转」大放水”的宣传,而一般这种宣传都是一级渠道在企业处获取了相关话术再转给二级渠道进行进一步宣传。

从目前「拍拍贷-拍周转」的申请条件来看,风格确实很开放,有一种抢占市场先机的感觉。

03 现金贷助贷平台发力小微企业贷款优劣势

在大多数现金贷助贷平台还在以补充营业执照资料为基本条件,再加“小B大C风控逻辑”来做小微企业贷款时,信也科技「拍拍贷-拍周转」这款小微企业贷款产品的模式已经和时下大部分民营银行流行的小微企业贷款产品相媲美。

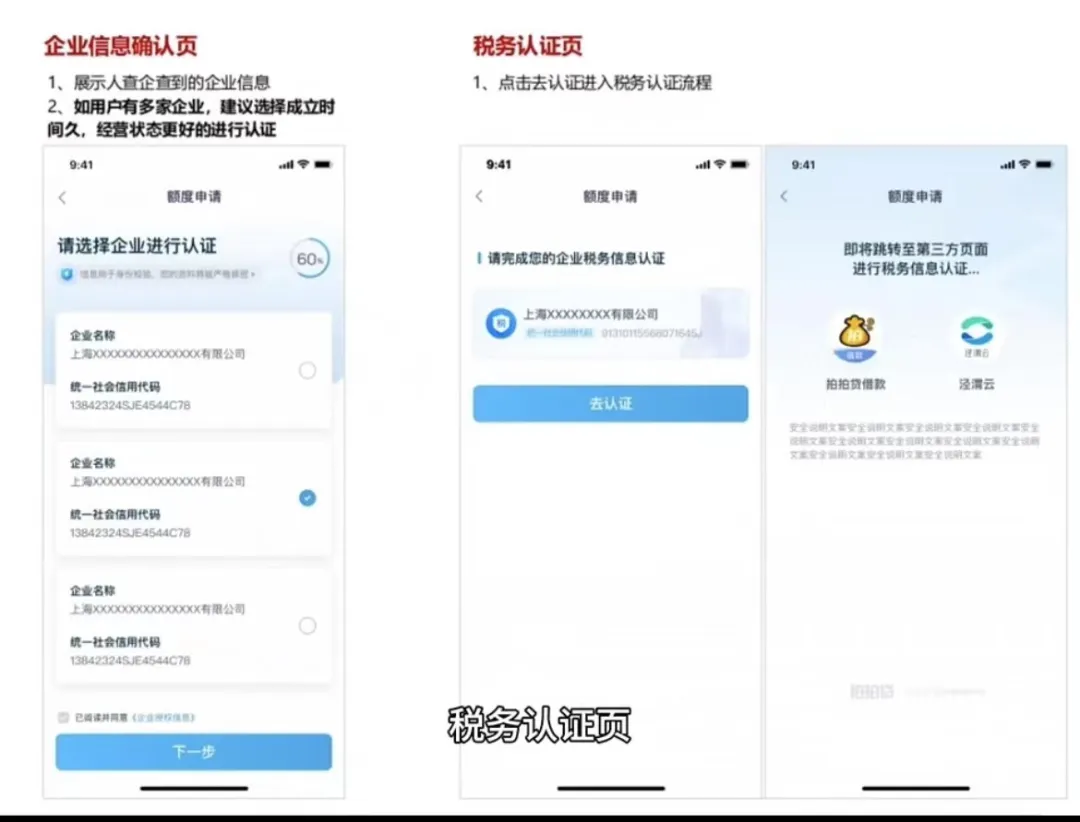

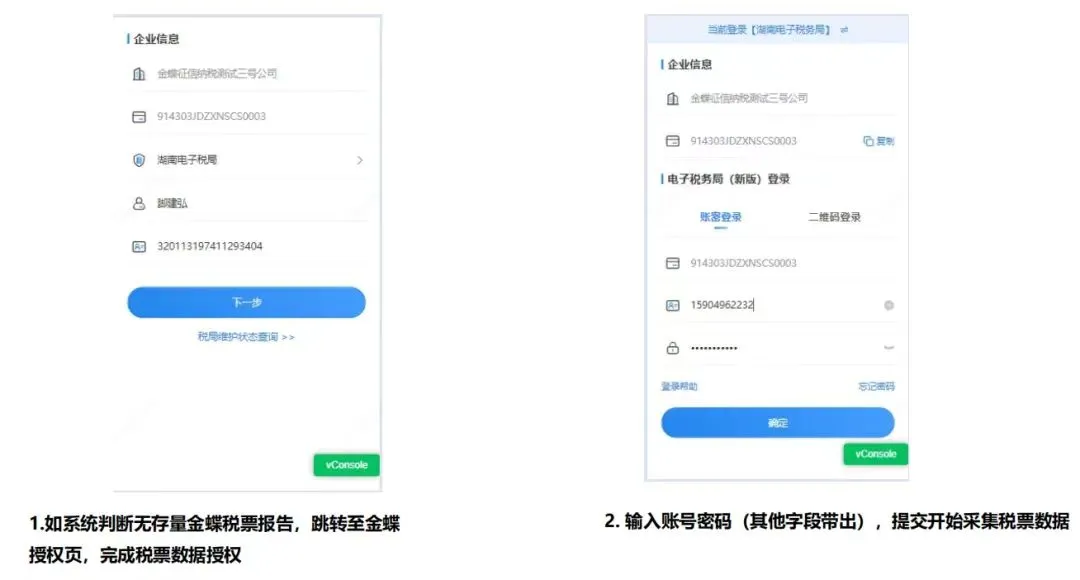

客户在申请时,有税票采集环节。相关的税票数据,也作为了额度审批的重要依据。

目前「拍拍贷-拍周转」的主要资金方有:百信银行(主要)、富邦华一银行、东营银行、汇邦小贷等。

作为助贷平台,也不便于直连税局,所以在税票数据采集这个环节拍拍贷合作的是金蝶。

以及,目前这款小微企业贷款产品的授信主体是企业法定代表人个人,还不支持企业主体授信,大概率也是因为背后连接多家银行资金,如果涉及企业授信,企业开户十分复杂。

总体而言,目前信也科技发力「拍拍贷-拍周转」很值得市场参考:

(1)可以迅速做大规模。

从多数渠道反馈来看,「拍拍贷-拍周转」的件均额度都超过了20万,这样一个小微企业贷款客户基本上能抵20个消费贷客户。

信也科技2024年一季度财报显示,截至2024年一季度末其借款平均本金金额10121元,虽然此处提的是借款件均额度,但也可以对比参考。

(2)小微金融服务,是监管重点鼓励的方向,对平台而言,是“讲故事”的好业务。

最近几年央行、金融监督管理总局等监管部门多次发文希望金融有力有效支持实体经济发展,甚至提出了具体的要求。每家银行都在发力小微企业贷款业务,作为银行的密切第三方合作伙伴,助力银行的小微金融服务数据增长,也未尝不可。

(3)给资金方更多的资产选择。

今年“资产荒”的焦虑充斥着整个消费金融圈,换一个产品类型,有更多资产给予资金方更多的选择。

如上(2),如今各家银行或多或少都有小微企业贷款的考核指标,对于一些中小银行而言,自营能力不强,要发力此业务,不如与助贷平台合作,免去获客、风控、数据对接等烦恼,只是对于监管一再强调的银行应该自营,当然也得找好排查应对措施。

虽然先发优势明显,但如此高举高打策略背后,「拍拍贷-拍周转」也隐藏着很多风险:

(1)渠道获客,难以避免渠道向客户收费;如此一来,便会进一步抬高小微企业的融资成本,也会引发更多的客诉,增加舆情风险。

(2)门槛低,风险高;小微企业本身生命周期较短,市场上很多报告中的分析称我国民营企业的平均寿命只有2-3年,很多企业甚至挺不过初创期,尤其是疫情过后,小微企业经营更加艰难。

而「拍周转」对企业的申请门槛是成立时长≥2年,开票时长≥1年。很多银行不敢授信的高风险企业「拍周转」都在放,之后的风险,真的很难预估。

可以预见的是,信也科技今年半年报中的国内贷款余额会增加不少,至于风险表现,还等明年今日再看。

本文作者可以追加内容哦 !