纯碱今天继续创下新低,距离这些天一直所说的纯碱合理价格,也就是120日长期牛熊分界线2007附近已经很近,那么这时再去做空可以说风险已经大于收益,后市许多品种已经到达重要支撑附近,一波反弹行情即将到来也会对下跌很长时间的纯碱造成一定的影响。

国内纯碱市场行情低迷,厂家出货情况一般。河南骏化纯碱装置停车,华昌化工、江苏井神开工负荷不足。期货盘面震荡运行,期限商价格优势明显,近期出货情况尚可。纯碱厂家新单一般,下游用户拿货积极性不高,多谨慎观望市场为主。

上周纯碱产量 73.59 万吨,环比增幅 7.56%。轻质碱产量 30.07 万吨,环比增加 1.61 万吨。重质碱产量 43.52 万吨,环比增加 3.56 万吨。

截止到 2024 年 6 月 17 日,国内纯碱厂家总库存 88.81 万吨,较上周四涨 3.51 万吨,涨幅 4.11%。其中,轻质库存 46.52 万吨,重质库存 42.29 万吨。

旺季纯碱整体有望震荡偏强运行,同时今年下游备货充分,短期难以形成显著的紧缺效应。夏季检修高峰期间供需状况存不确定性。受夏季检修及工业领域节能降碳政策影响,纯碱后续一波反弹行情会出现,但现在还在半空中没有到达支撑所以暂时不抄底。

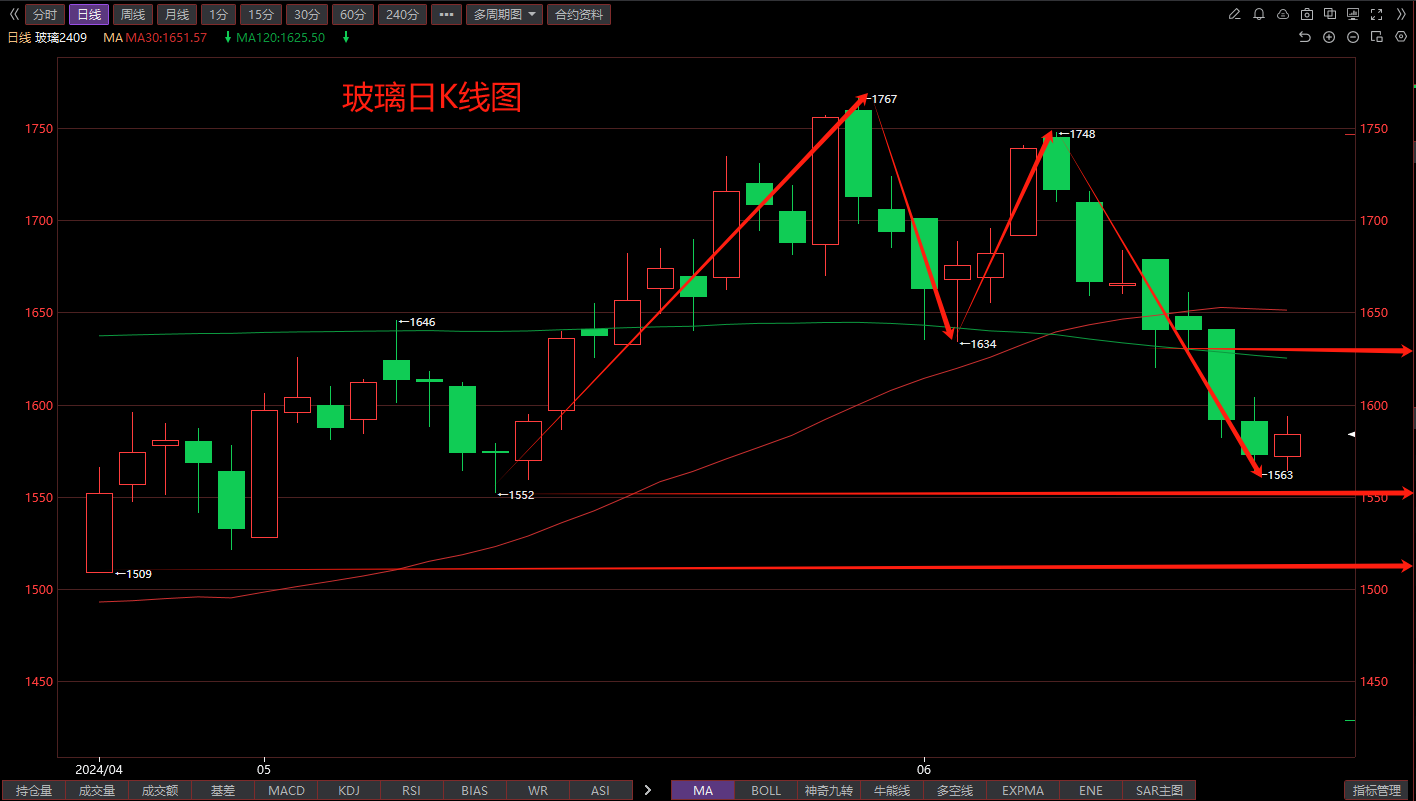

玻璃早上到达前低支撑1552附近之后暂时止跌,昨天一位粉丝说这些天我坚持做空玻璃和很多人都不一样,说大部分人认为前些天玻璃还要继续涨,但是盘面上的下跌已经给出了谁对谁错的答案,其实盘面上的K线早已经告诉大家玻璃这些天的下跌趋势,但是大部分人还在去解读各种消息,消息面只有在出现非常大的政策面改变时才会起作用,否则同一个消息每个人都解读出不同的结果,目前玻璃暂时止跌,那么我们就要注意玻璃随时而来的反弹,还是那句话没有永远的下跌也没有永远的上涨,行情只会在合适的时候出现转变。

基本面上5月份房地产企业开发资金来源同比-21%,降幅扩大。5月商品房销售面积同比-20.7%,降幅收窄,同比仍旧较弱。综合来看,房企资金持续承压,资金压力对商品需求形成约束。5月竣工面积同比-18.4%,降幅略有缩窄,同比来看仍旧偏弱,说明真实商品后端需求仍未好转。

需求端来看,地产竣工周期下行仍旧对需求有压制,地产政策或缓解房企资金压力,托底玻璃需求。预计全年需求同比下行,需求下行更明显体现在旺季。汽车端仍有一定的增量,但增幅较去年明显缩窄。家装在二手成交的支撑下预计同比能维持不变。总体来看,竣工拖累明显,家装维持,汽车玻璃增长,总量需求略有下滑。供给来看,从日熔上来看玻璃行业有意控制行业产量,上半年日熔先增后降。前期投产产线逐步出货,搬迁产线逐步点火后,预计下半年日熔量同样先恢复后下行。

总结来看,今年玻璃行业的供应压力没有预想的那么强,行业内部可能有一定的产量控制能力,另一方面双碳政策可能会在年底对产量形成一定约束,因此对供应端可能不能过分悲观。需求端我们延续悲观判断,竣工周期下行必然带来需求下滑。但中下游库存较低,受到宏观预期扰动以及供应扰动可能会出现阶段性需求脉冲。后市玻璃价格震荡下行,在不断的反弹遇到阻力位后会继续下行,但也不要过分看空,因为这两年预期的商品市场大牛市已经蠢蠢欲动。

本文作者可以追加内容哦 !