近期,地产板块迎来了政策“强心剂”。5月17日中国人民银行四箭齐发。各地方楼市也纷纷跟进,努力改善市场对于房企销售及信用资质预期。部分观点认为,此轮地产政策的密集出台,有望在供需两端形成共振,进而有望推动行业信心提升及基本面加速企稳而作为国内经济的主要支柱型产业之一,地产行业的利好政策不单单影响自身,对相关上下游产业链及整个金融板块或也存在一定的推助作用。

5月17日地产政策密集出台,首付比例下降超出市场预期,首付与利率进入历史最宽松区间,且本次最低15%的首付比率为历史上首次,信号意义值得重视。需求端的地产政策效果短期主要跟踪高能级城市二手房的带看、成交量和房价变化,从二手房价的跟踪来看,目前保持了“以价换量”的量价特征。

另外517地产政策还包括面向房企的收储政策,辅助解决新房高库存问题。该政策突破常规地产周期调控政策框架,体现托底决心。一系列地产政策加码后,地产周期的潜在拐点核心在于观测一线城市房价和成交量的变化。

这次地产政策整体来看可以分为两部分,一部分在政府端,一部分在居民端。

首先政府端。提出:“商品房库存较多城市,政府可酌情以合理价格收购部分商品房用作保障性住房”。并且央行将设立3000亿元保障性住房再贷款,预计可带动银行贷款5000亿元,用作资金支持。

其次居民端,主要表现为进一步放宽全国房贷首付比例和房贷利率政策。首套房商贷最低首付比例调整为不低于15%,二套房商贷最低首付比例调整为不低于25%。

5月18日起下调个人住房公积金贷款利率0.25个百分点。取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。调整之后,首付与利率已经进入历史最宽松区间,且这次最低15%的首付比率也是历史上首次,超出市场预期。在购房门槛和购房成本同时下降的情况下,对于一些刚需购房族来说,确实是一个不错的机会。

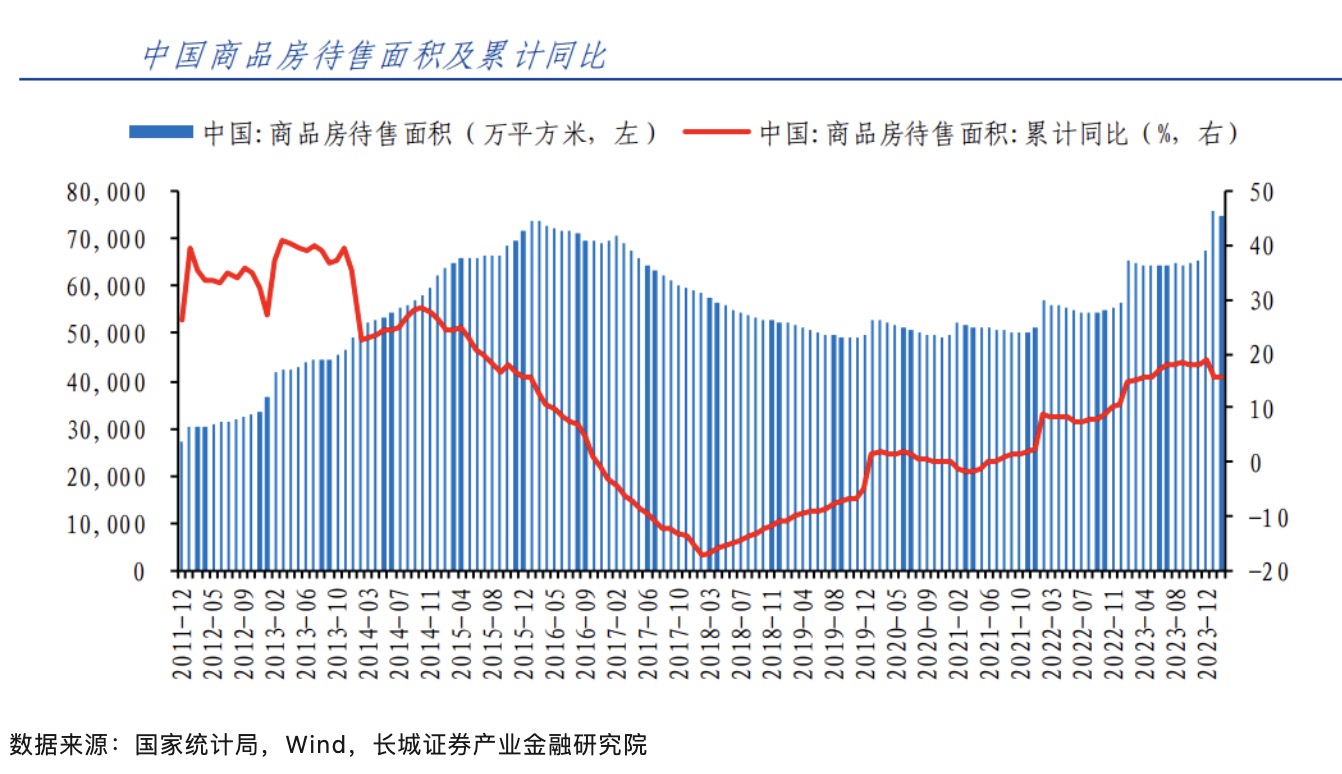

目前楼市库存压力较大

当前政策力度之所以这么大,很重要的一个目的就是为了去库存。数据方面,2024 年一季度,我国商品房销售额同比下降 27.6%,延续了过去两年的颓势。另一方面,商品房待售面积累计同比在2018年3月触底后整体呈现上涨的趋势,住房库存不断增加,目前处在历史较高的位置。

从库存周期的角度看,根据易居研究院发布于 2024年4月30日的《百城住宅库存报告》显示,2024年3月,全国百城新建商品住宅库存去化周期为25.3个月。也就意味着按目前销售速度,这100个城市的新房库存需要 25.3个月才能消化完,而比较合理的去化周期应为12个到14个月。所以面对这种情况,降库存也就成了当前重要任务之一。

地产板块接下来如何看?

目前房地产板块的估值修复,更多是情绪推动的,行情能走多远,无法预料。但当前这一套政策组合拳的实施,对于提振房地产市场,激发市场购买潜力,消化库存,却有重要意义

如果从长期周期角度来看,后续房地产板块的走势,可能还会更多取决于行业基本面的变化。

后续可以主要跟踪:

(1)看成交销量高频数据反应。

(2)目前一线城市首付比例下限仍高于全国性首付下限,后续可以关注一线城市跟进进度。

(3)房贷利率方面,截至目前,已有超过60城阶段性取消了首套房贷款利率下限,仅2024年4-5月就有超30个城市新增取消首套房贷利率下限。本次主要的宽松加码效果预计在二套房贷利率上。根据贝壳研究院,2024年3月百城首套房贷平均利率为3.59%,二套房贷平均利率为4.16%,预计4-5月更多城市取消下限后,购房者贷款成本将进一步下降,后续可以持续关注房贷利率边际变化。

房地产依然是我国重要行业之一,我们在投资中应保持理性,不盲目追高,因时地调整自己的投资组合。

综合来看,房地产行业整体仍待进一步回暖,但从行业内部格局来分析,部分龙头房企的市占率不断提升,土储资源结构持续优化,加大分红也彰显了对股东的重视。投资者也许可以期待相关政策继续加码,或者静待房地产市场自然触底后回暖,到时地产相关龙头的央国企也许会触底反弹,成为受益方。@股吧话题 @东方财富创作小助手 @华旺科技

#【有奖】楼市新政频出,房地产产业链投资机遇在哪?#

本文作者可以追加内容哦 !