近日,永臻科技股份有限公司(简称“永臻股份”)正紧锣密鼓地推进其IPO发行工作,但公司面临的多重问题却为其变身上市公司蒙上了一层阴影。作为绿色能源结构材料的研发、生产、销售及应用的领军企业,永臻股份在光伏边框产品、光伏建筑一体化产品(BIPV)及光伏支架结构件领域拥有一定的市场份额。然而,其高度依赖大客户、现金流紧张以及技术壁垒低等问题,不禁让人对其持续盈利能力及市场竞争力产生质疑。

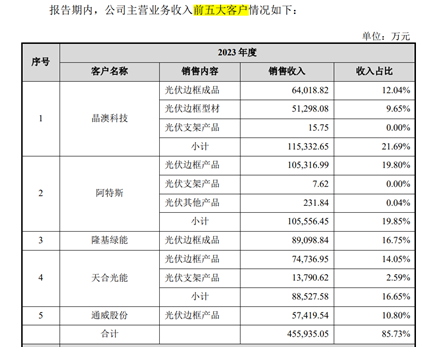

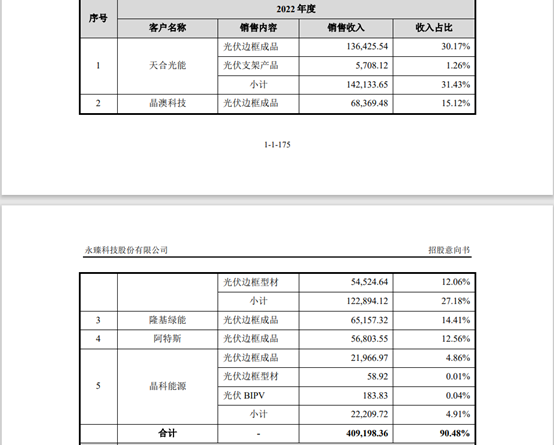

永臻股份超85%的收入来自前五大客户,2021-2023年,公司主营业务前五大客户合计销售收入分别为 261,212.38 万元、409,198.36 万元、455,935.05 万元,占当期主营业务收入的比例分别为 99.73%、90.48%、85.73%,这一高依赖度无疑增加了公司的经营风险。一旦大客户出现经营问题或合作关系生变,将对永臻股份的业绩产生重大影响。相比之下,同行业企业如鑫铂股份、爱康科技等2021年的前五大客户营收占比分别为56%、40%,其前五大客户营收占比均远低于永臻股份,显示出更为稳健的客户结构。

值得注意的是,永臻股份在招股书中提到,下游客户天合光能、晶澳科技、阿特斯等参与其融资商谈,并低价入股。2021年8月23日,汪献利将其所持永臻有限合计5.63%股权转让给外部投资方天合智慧能源投资发展(江苏)有限公司、晶澳太阳能科技股份有限公司、苏州阿特斯投资管理有限公司,交易价格为13.08元/注册资本。永臻股份在招股书中提到,公司系三家入股客户天合光能、晶澳科技、阿特斯光伏边框的重要供应商,出于保障边框供应、稳定产能、深化合作等考虑,2020年末下游客户在获悉公司融资机会时,参与融资商谈。因此较上一轮投融资价格更低。

更为严重的是,永臻股份的现金流状况堪忧。2020-2022年,公司经营活动现金流量净额持续为负,且净流出金额逐年扩大,这表明公司在经营过程中面临着较大的资金压力。与永臻股份收入规模相近的鑫铂股份,在净利润与现金流的背离程度上明显低于永臻股份,显示出更为健康的财务状况。可见,即使拉来了客户做股东,能拖的账还是被拖着。

此外,永臻股份的产品结构单一,且技术壁垒较低。虽然目前铝合金边框是光伏边框的主流选择,但新材料不断涌现,如合金钢、橡胶卡扣以及光伏用玻纤复材边框等,这些新材料具有轻质、高强、绝缘等特点,潜在市场空间较大。一旦新材料大范围铺开,产品、客户单一的永臻股份将面临巨大的市场冲击。

除了上述经营层面的隐忧外,永臻股份在信息披露方面也存在问题。据报道,其招股书涉嫌隐瞒募投项目环评报告需重新报批的重大信息,这一行为不仅涉嫌构成信息披露违规,也让人对其IPO的诚意和透明度产生质疑。

综上所述,永臻股份虽然看似搭乘了光伏产业的东风,但背后却隐藏着多重隐忧。高度依赖大客户、现金流告急、产品结构单一以及技术壁垒低等问题将对其未来发展构成严峻挑战。在A股市场日益严格的监管环境下,上述信息都可能对其上市后的市场表现产生不利影响。投资者在关注永臻股份的时候,也应充分考虑到这些风险因素。

本文作者可以追加内容哦 !