基金投顾发展恰逢其时。一方面公募基金产品谱已经极为全面了,进行资产配置条件早已具备,另一方面明星基金经理光环褪去,已有信任危机。

接下来,通过1、2、3、4点搞懂基金投顾:

1个根本目标

根本目标还是要解决基金赚钱,基民不赚钱难题。

换一种更露骨的说法是,大部分基民对主动权益类基金已经不信任了,有了信任危机,需要改头换面下,以新的身份(基金投顾)重新构建信任体系(赚钱)。

当然,基金投顾确实是有超额收益的。

比如:懂财帝统计的数据,中金50、南方司南投顾、长赢指数投资,均有超额收益。

2个成功模式

国内各大机构像打了鸡血一般发展投顾,那是因为看到了老美有两家非常成功的公司:摩根士丹利和嘉信理财。

2022年末,摩根士丹利顾问渠道(包括自有顾问和第三方投顾)的客户资产高达3.4万亿美元。

2023Q2,嘉信理财资产规模突破8万亿美元,达到8.02万亿美元,仅次于贝莱德和先锋集团,位居全球第三。

上面两家巨头,采用了不同的范式:

(1)摩根士丹利针对的是高净值人群,产品不仅有全球股票、债券、货币等在内的全品类投顾策略。还 提供证券、基金、信托、保险等咨询和管理服务,大幅提升客户粘性。不仅有零售客户,还有机构客户。

(2)嘉信理财主要是搭建了免佣金的基金超市OneSource平台,积累了大量零售客群,采用自有投顾+外部投顾并举方式,也积累了丰富的外部投顾资源。

3大关键点

从目前来看,公募基金已有上万只产品了,构建以公募基金为产品的资产配置早已具备条件,即便是基金投顾的产品端也已经非常丰富。而基金投顾的三个关键点是流量、投研、服务这三个:

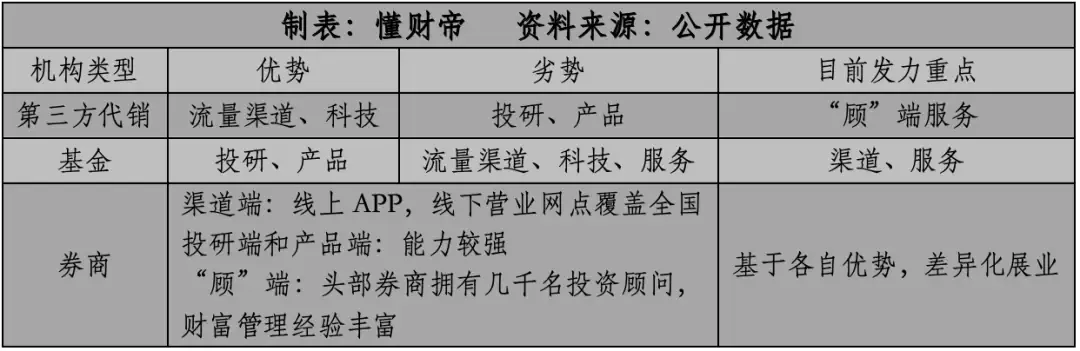

流量:天天、蚂蚁等第三方具有丰富的流量优势;

投研:基金公司具备投研优势;

服务:需要各方持续动态跟踪。

4方势力

(1)从机构发展情况来看,目前有60家有基金投顾牌照,主要是四方势力:第三方独立代销、基金公司及子公司、证券公司、银行,获批进程如下图:

我国的基金投顾在监管方面也是徐徐展开的,其实投顾早已有了,野蛮时代的基金投顾还是大V为主,后来大V投顾被取消了,大V们,或被收编、或转型,机构全面入局,才进入了正规。

(1)2019年10月,证监会发布《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》,公募基金投顾业务自此扬帆起航。

(2)2022年6月,个人养老金投资公募基金新规出台。尽管投资范围暂时被限定,但监管已明确提出,“待将来个人养老金制度相对成熟定型后再适时引入基金投资顾问。”

(3)2023年7月,改革进一步深化。证监会表示将降低主动权益类基金费率水平,全面优化公募基金费率模式等。

(2)从规模上看,根据证监会披露数据,截至2023年3月末,我国基金投顾市场整体资产规模达1464亿元,客户总数524万户,其中10万元以下个人投资者占比94%。

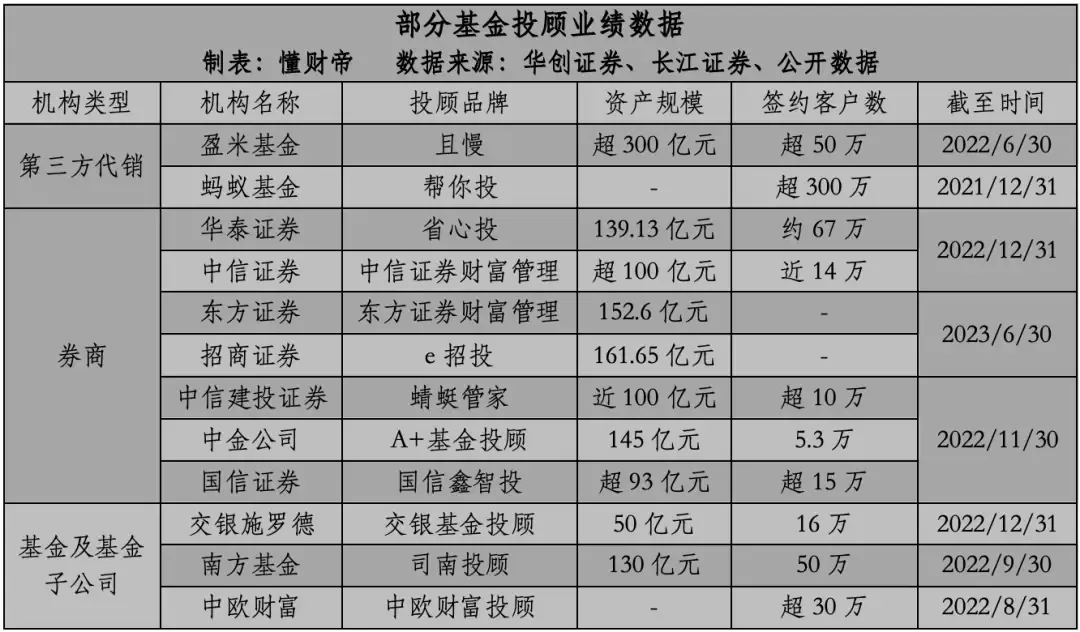

(3)从各个机构上看,具有代销和投顾牌照的盈米规模最高,超300亿。

拥有10亿用户的支付宝旗下的蚂蚁基金用户最多超300万。

整体看券商数量最多有29家,基金公司25家、第三方代销机构3家、银行3家。

基金及基金子公司披露较少,比较出众的是南方和中欧财富。

(4)从国外数据看,在《投顾业务的全球实践与中国展望》里,据美联储数据统计,美国2021年家庭金融资产规模159.13万亿美元。

2021年,美国SEC注册的投顾顾问机构有14806家(美国投顾管理资产规模的99.7%都由SEC注册投资顾问贡献),其中约59.8%的投资顾问为个人提供资产管理服务。

投资顾问服务的客户总规模为6470万人,管理的个人客户总资产为18.906万亿美元。投资顾问行业有928505名员工,投资顾问大多是小型公司,员工人数小于50人(含50人)的小型投顾公司占比 达88.1% 。

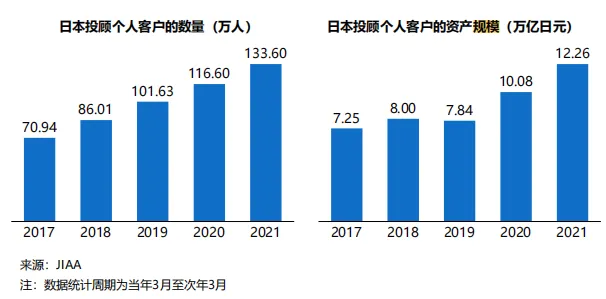

日本2021年末的投顾个人资产规模为12.26万亿元。人数是逐年上涨的,说明市场还是非常大的。

最后,投顾最根本的还是要能为基民赚到钱,增强获得感、幸福感。

@招商基金 @易方达基金 @股吧 #“车路云”一体化提速,哪些股受益?##低空经济高速发展,政策落地节奏超预期#$招商证券(SH600999)$$上证指数(SH000001)$$沪深300(SH000300)$

本文为个人观点,观点具有时效性,不作为投资建议,过往业绩不代表未来表现,市场有风险,投资需谨慎。

参考资料《1500亿基金投顾「探路」:谁能成为中国财富管理巨头?》

《投顾业务的全球实践与中国展望》报告,联系可下载。

本文作者可以追加内容哦 !