天天财经讯,近日,上海凌凯科技股份有限公司(以下简称:凌凯科技)向港交所提交上市申请书,独家保荐人为华泰金融控股(香港)有限公司。

图片来源:IC网

招股书显示,凌凯科技是中国化学合成行业的积极参与者,致力于提供小分子化合物技术和产品解决方案,专注于制药、新材料和新能源行业。根据灼识咨询的数据,公司2023年收入在中国排名第五,市场份额为11.7%。

2021年-2023年,凌凯科技营业收入分别为1.35亿元、2.16亿元和4.85亿元,同期净利润分别为-3694.2万元、-7115万元和1.36亿元。也就是说,凌凯科技2023年才刚实现扭亏为盈。

凌凯科技表示,2023年业绩表现得益于小分子化合物工艺技术授权及技术服务产生的收入由2022年的590万元大幅增长至2023年的2.10亿元,主要是由于公司成功扩大服务范围导致技术服务订单的数量增加,并于2023年开始通过授权山东凌凯非独家使用其双氟磺酰亚胺锂及硫酰氟加工技术而获得授权收入。

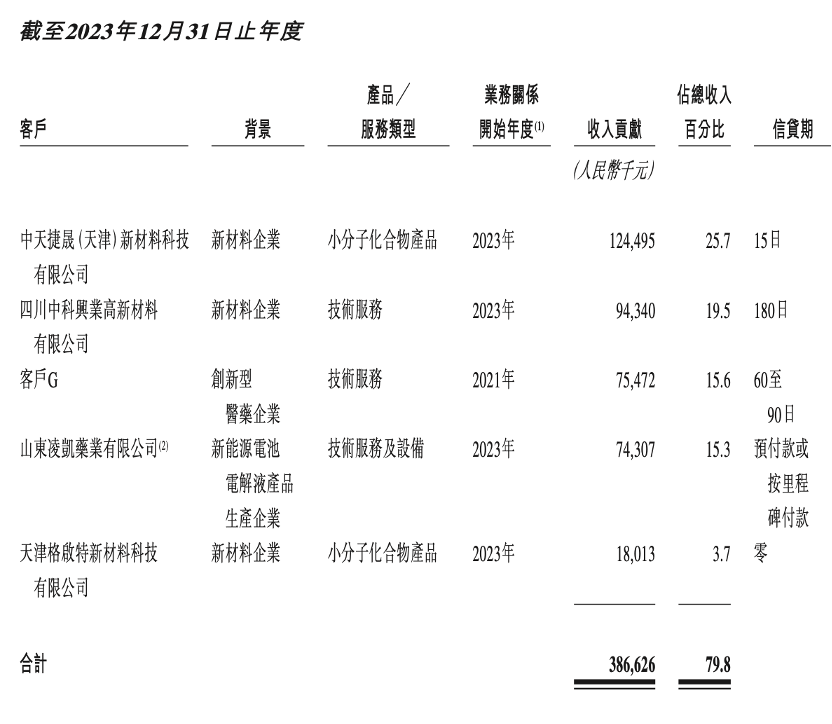

尽管凌凯科技服务范围有所扩大,但前五大客户占比仍然处于高位并持续上升。2021年-2023年,凌凯科技自前五大客户赚取的收入分别占公司总收入的58.1%、61.9%和79.8%,收入贡献均超过50%。

不过,凌凯科技并不认为公司对大客户有严重依赖,此收入贡献乃由于公司的技术优势,与行业趋势保持一致,以及公司与客户的双向选择。

天天财经注意到,凌凯科技2023年前五大客户中除客户G外,其余四家业务关系开始年度均为当年开始。也就是说,凌凯科技收入很多程度来源于大客户,但大客户稳定度却不够高。

图片来源:招股书

值得一提的是,凌凯科技2023年第四大客户山东凌凯,曾为凌凯科技的子公司,现为联营公司。凌凯科技与山东凌凯签订了设备设计与销售协议,合同价值约为6000万元,截至2023年末已有3720万元已确认为收入。

不仅如此,前文提到的凌凯科技获得授权收入正是来自山东凌凯,凌凯科技流动化学设备设计与销售的服务对象也是山东凌凯,二者间的业务紧密性不言而喻。

与此同时,凌凯科技的供应商也较为集中。2021年-2023年,凌凯科技前五大供应商分别占同年总采购额的30.3%、65.1%及49.9%。同样地,尽管公司于2022年及2023年向五大供应商的采购额超出或接近总采购额的50%,但凌凯科技认为公司对彼等并无重大依赖。

凌凯科技依赖关联交易推高的业绩是否具有可持续性?对大客户及供应商占比过半却认为并无重大依赖是否合理?天天财经将对此保持关注。

本文作者可以追加内容哦 !