$上证指数(SH000001)$

医药行业,从来不缺少新的需求。

医药企业只有不断研发创新,推出新产品满足需求端才能保证企业的长盛不衰,而白云山明显掉队了。从2021年到2023年的数据来看,白云山的表现不怎么好。

一,成长能力变弱。

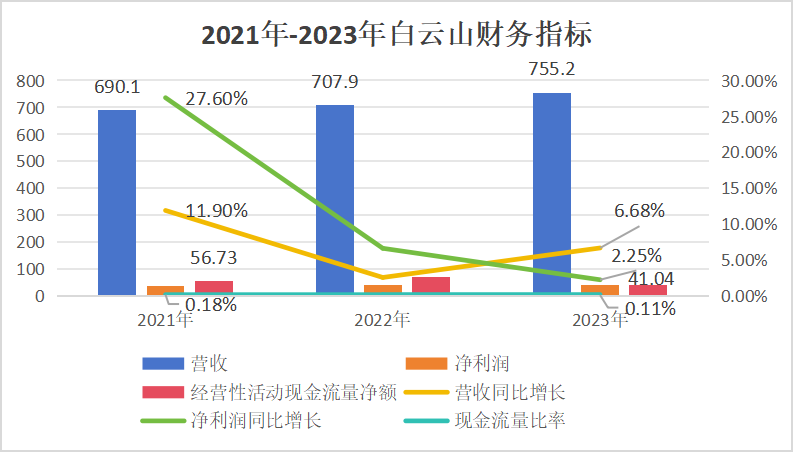

数据显示,白云山营收同比增速从2021年的11.9%下降到了2023年的6.68%,而净利润的同比增速也从27.6%下降到了2.25%,如今的增速远远比不上同为同仁堂,东阿阿胶等医药龙头企业。

二,盈利能力变差。

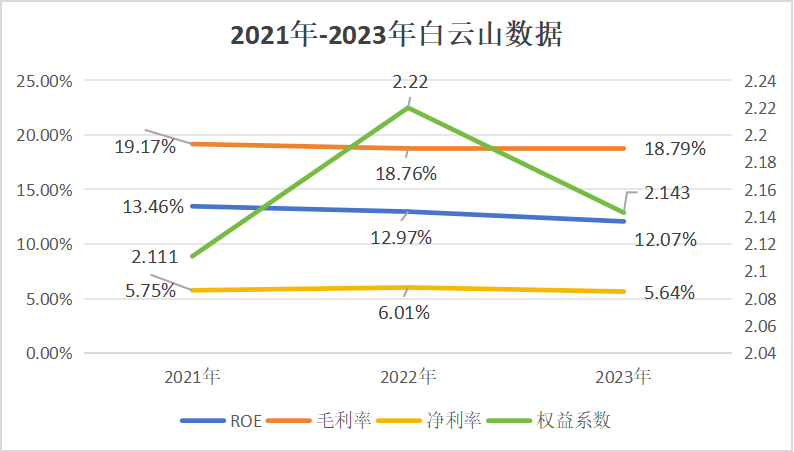

白云山不仅成长能力变弱,而且盈利能力也变差了。我们从核心盈利能力指标资产收益率ROE来看,在2021到2023三年中,白云山ROE从13.46%下滑到了12.07%。

那么,是什么因素导致白云山的ROE下滑呢?

根据ROE的杜邦拆解法,我们能把ROE分为三个部分,净利率、权益乘数和总资产周转率。权益乘数也可以理解为资产负债率。

从图中,我们可以清楚的看到,白云山的权益乘数近些年基本维持不变,那么净利率和总资产周转率自然成为了导致公司ROE降低的关键因素。

先来看看净利率,白云山的净利率整体呈现的是下降的趋势并且低于同为医药龙头企业的同仁堂和东阿阿胶不少,2023年白云山的净利率只有5.64%,而医药行业平均净利率近8%。我们都知道,影响净利率的因素在毛利率和费用端上。

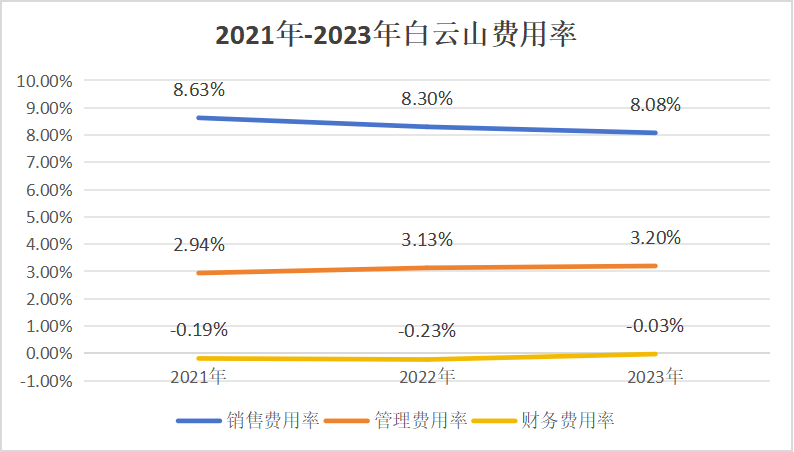

费用端方面,从2021年至2023年,尽管白云山的整体费用率出现下滑,但基本上变化不大,对净利率影响有限,并且费用率的减少反而是促进净利率增长的。

毛利率方面,我们发现2021年以来公司的毛利率很低并且整体呈现下降的状态,从19.17%降低到了18.79%,虽然变化也不大,但也足够影响净利率变动了。

在2022年,白云山旗下3家药企被国家医保局点名通报虚高定价,整改后所涉87个品种价格平均降幅50%以上,部分品规被停止采购,这推动了白云山毛利率的下降。

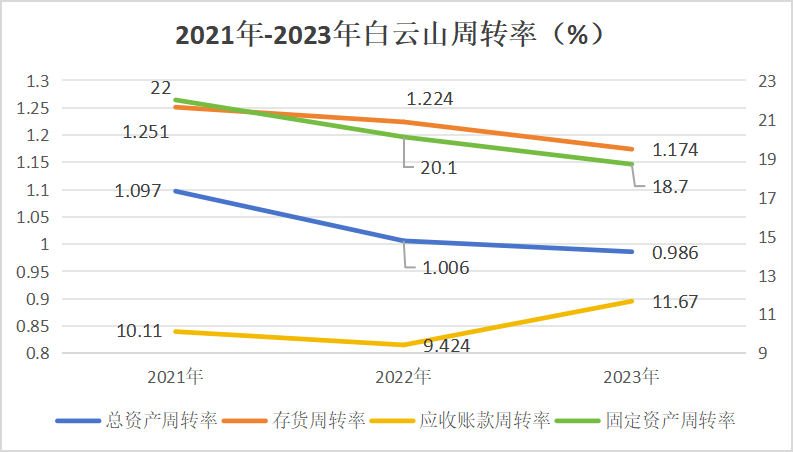

再来看看总资产周转率,公司的总资产周转率从2021年的1.097减少到了2023年的0.986。

通过进一步拆解总资产周转率,我们发现近三年公司的存货周转率并没有明显变化,应收账款周转率加快了不少,但是并不能够造成总资产周转率的减少,而固定资产周转率成为了影响总资产周转率的关键,固定资产周转率从2021年的22次减少到了2023年的18.7次。

这不得不让我们对白云山的固定资产产生了兴趣。

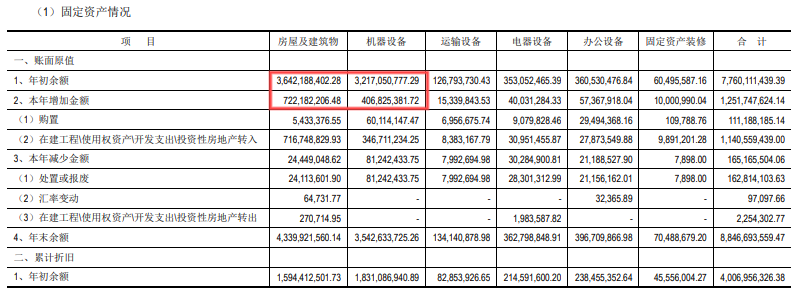

通过年报我们发现,近3年来白云山的固定资产变化不小,在2021至2023年三年期间从62.82亿上升到了77.6亿。

而通过进一步的数据我们发现,公司大幅增长的固定资产主要是在厂房和机器设备上,并且固定资产减值准备并不多,可见固定资产的增加是由于白云山不断的扩张产能。

但是在目前急剧增长的固定资产下,必定要承受每年高额的减值计提,这对未来公司利润来说是非常大的压力。

所以我们可以知道是由于毛利率的降低再加上总资产周转率的降低,导致白云山的ROE下滑。

三,存货高,现金流恶化。

白云山盈利能力下滑的同时,公司产品的出货也不断受阻,出现了存货积压的情况,在2023年达到了169.9亿元。

存货规模的持续增加也让白云山的经营现金流开始恶化。2021年至2023年白云山经营现金流整体减少,2023年的经营性现金流量净额是41.04亿元,同比减少了41.37%,2023年的现金流量比率与2021年相比也有所下降。

同时,我们可以看到白云山近些年来自由现金流整体是减少的,在2023年时的自由现金流还不到2022年的一半。

四,负债增加。

白云山的负债大幅增长,从2021年的347.91亿元增长到了2023年的419.09亿元,从这个层面看,公司确实还是存在一些问题。

那么,白云山为什么会出现这样的局面呢?

第一,产品竞争压力加大。

数据显示,从2021年至2023年,凉茶市场规模从488.9亿元增长到了632.5亿元,并且增长速度持续增大。

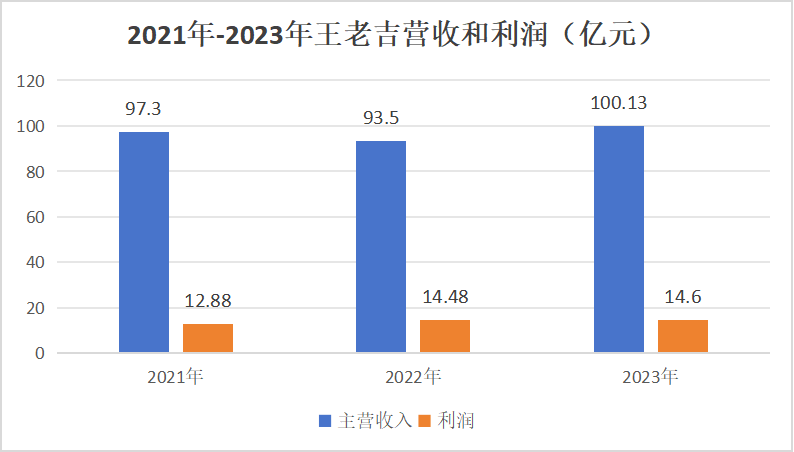

虽然凉茶市场规模增大,但是白云山主营产品王老吉却增收不增利,营收从2021年的97.3亿增长到了2023年的100.13亿,同比增速7.09%,在2023年净利润的同比增速只有0.83%。

而王老吉的毛利率从2020年的47.87%下降至2023年的44.41%,毛利率的下滑使了增收不增利情况发生。

白云山的王牌产品枸橼酸西地那非(商品名“金戈”)在ED药物市场市占率第一,在2022年营收更是首破10亿元,但是目前增速却出现放缓,由两位数降为个位数,销量出现上市以来的首次下滑,同比2021年下滑11.85%。

这和国内抗ED市场竞争愈发激烈有直接关系,不少企业正在发力,如今国内有20多个厂家生产西地那非,并且自2023年以来,仁和药业、齐鲁制药的枸橼酸西地那非片也相继获批。

第二,业务扩展困难。

白云山企图开辟第二条增长曲线——茶饮料市场,茶饮料市场已成为仅次于碳酸饮料和纯净水的第三大饮料类别,市场规模占饮料整体规模的近20%,因此公司推出了植物饮品,但是东方树叶、三得利等都已经形成了一定的品牌知名度,姗姗来迟的王老吉在这一条赛道上面对的是更强悍的竞争对手。

除此之外,被寄予厚望的消渴丸和小柴胡颗粒,2023年营收均在5.2亿元左右,离成为“重磅级产品”还非常远。

研发创新是医药企业的第一护城河。白云山非常依赖王老吉及金戈的利润贡献,做中成药起家的白云山虽然拥有消渴丸、华佗再造丸等多个中成药品牌,但却不像云南白药和片仔癀有自家独家秘方;而化学药品也主要以仿制药为主。

本文作者可以追加内容哦 !