$中远海控(SH601919)$ 股票的本质是有价证券,是所有权的凭证。回归本源就是集腋成裘做生意。股票交易的实质就是所有权的转让。因此,过度炒作,将股票视为郁金香,必然摧残资本市场的金融根基。而没有炒作,资本市场难以活跃。所以,投资为主,适度炒作是资本市场健康的标志。反之,炒作为主,最终必然导致资本市场、机构、散户绝大多数通输。本文通过横向比较,辅助投资者对“度”的把握提供投资参考依据。

一、四家人气热门公司的主要财务数据比较

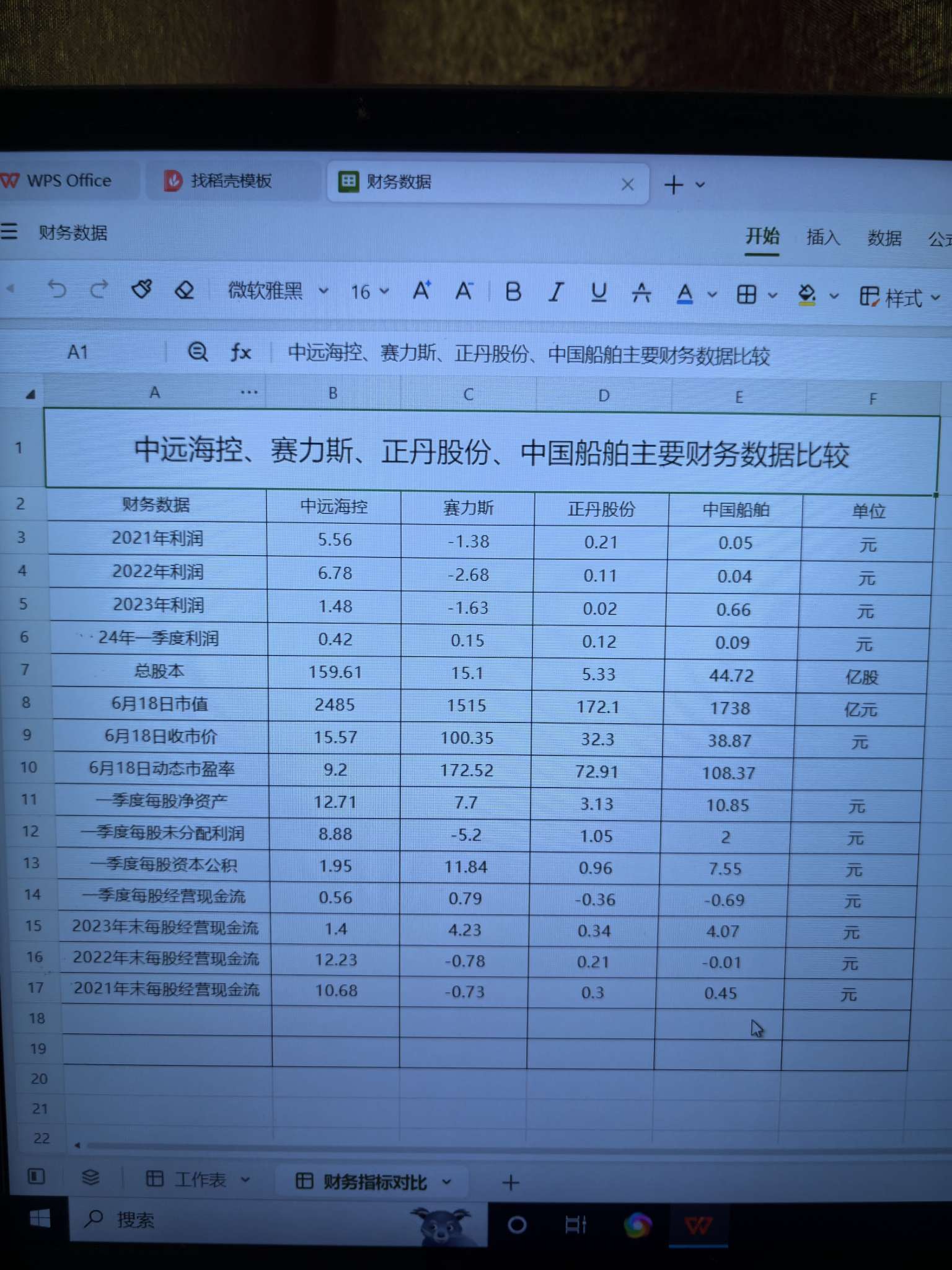

从财务数据对比,中远海控尽管五月份涨幅较高,但目前15.58元的股价,与以上三家公司对比,至少低估了五至十八倍。只是目前中远海控的运气不如他们三家罢了。

二、行业内竞争实力对比

中远海控所属的远洋运输业,至今还未有替代势力出现。中欧班列虽然发展迅速,但至今运量仅占总运输量的千分之四。平均一列火车仅能运95个标准箱。而中远海控平均一艘轮船可运载6千个标准箱。新型货轮是两万四千个标准箱。新船一船货就是252班列列车的货运量。而且运输价格上,陆运,空运更是无法与海运竞争的。在同行的境内竞争对手方面。中远海控更是一家独大,运力达300万标准箱。第二名的宁波远洋虽然有88艘货轮,但都是小货轮,运力仅7.2万标准箱。第三名的招商轮船集运船19艘,运力4.7万标准箱。在国际竞争力方面,中远海控己经具备与第一集团竞争的实力。运力排名世界第四。第一地中海584万TEU,第二马士基433万TEU,第三达飞373万TEU,第四中远300万TEU。由于中远海控有港口及物流服务资产,国际排位通常排在第三位。经历了疫情的洗礼,2023年度,在世界各大航运公司纷纷报亏损情况下,中远海控仍然保持可观的盈利。说明中远的成本优势明显,己经积蓄了问鼎的潜力。随着中远海控新船的投入使用,成本优势将进一步扩大。另外,中远的货源优势,是依靠了中国制造的强大后盾,这是瑞士的地中海航运和丹麦的马士基航运未来无法维护现在市场份额的重要因素。

赛力斯所属的新能源车行业前景光明,这是投资者追捧的主要原因。然而,新能源车的内卷却非常严重。赛力斯刚刚扭亏为盈,竞争实力如何?中国豪车市场真的这么乐观么?落地价五六十万的问界M9,作为中产消费者是否认可它为豪车?是个未知数。五月份问界销量突破2.6万辆,成绩很亮眼,但对比大哥比亚迪33万辆,长安汽车20万辆。基本同档次的特斯拉也达5.5万辆,理想3.5万辆。赛力斯小弟弟能否在竞争中取胜,仍然是未知数。券商研报认定赛力斯的销量可持续增长的预判,在预估利润实现的前提下,给出46倍市盈率,股价120多元估值。券商研报值得商榷。研报根本不考虑上汽、比亚迪、长安、吉利这些巨头未来会加入到四五十万价格车型的市场争夺的可能。这种对市场竞争分析粗放的研报,误导成份很大,到时一做空,又大赚一笔。导向炒作之风为主,受伤始终是跟风散户。

正丹股份所属的精细化工行业。受益于发达国家化工污染产业转移,主产品TMA(偏苯三酸酐)市场占有率世界第一,占30%。近期TMA价格暴涨三倍,助力正丹股份股价暴涨十几倍。然而,TMA的市场容量有限,全世界总需求量折算为人民币仅33亿元。单项TMA仅能为正丹股份带来10亿营业额。利润是否可持续,这个取决于竞争对手英力士和百川股份能否妥协,也是未知数。对于资金和技术门槛不高的精细化工行业,七十多倍的动态市盈率,似乎有点过度乐观。

中国船舶是世界造船的龙头企业,全球市场份额达10%,与中远海控全球市场占有率11.7%差不多。同样都是多数股民印象中的“周期行业”。同样世界造船业与航运业都在不断洗牌,大浪淘沙的结果,必然是坚守得住的企业吃肉。现在全球造船厂由800多家锐减为300多家。中国船舶造船订单己经接到2028年。正从行业周期底部上升。券商研报给出预估2024年利润55亿,30倍市盈率的估值,是有望实现的。

三、中远海控股价会在15元止步么?

通过横向比较三家热门企业的财务数据及行业竞争力,吧友们更应留意他们飞升前的过山车走势,以便对近日的调整有进一步的认识。从而令我们对中远海控后市有了坚定持股或加仓的信心。查看03年下半年分红己经到账,是否复投见人见智。我去年1.9元分红复投,现在己经变成3元多了,爽歪歪的。如果放在银行只能变成1.98。

通过横向比较,我更加相信,中远海控的价值回归走势,只是走到半山位。而且前路己经基本明朗。

或许有人认为不同行业的横向对比是关公战秦琼。但站在投资角度,我并非与解放前的股票比较,而是在同一时空的投资数据比较,衡量那个投资性价比更优,恰恰是避免盲目投资陷阱的护身神兵。

本文作者可以追加内容哦 !