中国可穿戴设备市场,正迎来新一轮快速增长期。

据国际数据机构IDC最新发布的《中国可穿戴设备市场季度跟踪报告》显示,2024年第一季度中国可穿戴设备市场出货量为3367万台,同比增长达36.2%。

其中,智能手表出货量910万台,同比增长54.1%;智能手环出货量370万台,同比增长29.6%;耳戴设备出货量2075万台,同比增长30.6%。

中国可穿戴设备的出货量已占据全球的30.6%,增长速度为全球的4倍,表现强劲。

表现同样抢眼的,还有中国可穿戴设备厂商。小米与华为目前正不断侵吞苹果的市场份额。

据IDC数据,$苹果(NASDAQ|AAPL)$可穿戴设备的全球市场占有率,已由2023年Q1的24.5%, 降为2024年Q1的18.2%;而同期,$小米集团-W(HK|01810)$ 可穿戴设备的全球市场占有率,由7.9%提升到10.5%;华为由6.1%提升到9.6%。

中国可穿戴设备产业在巨大的市场潜力、不断提升的技术实力与品牌影响力、国际化拓展等多重因素推动下,正迎来新一轮机遇期。

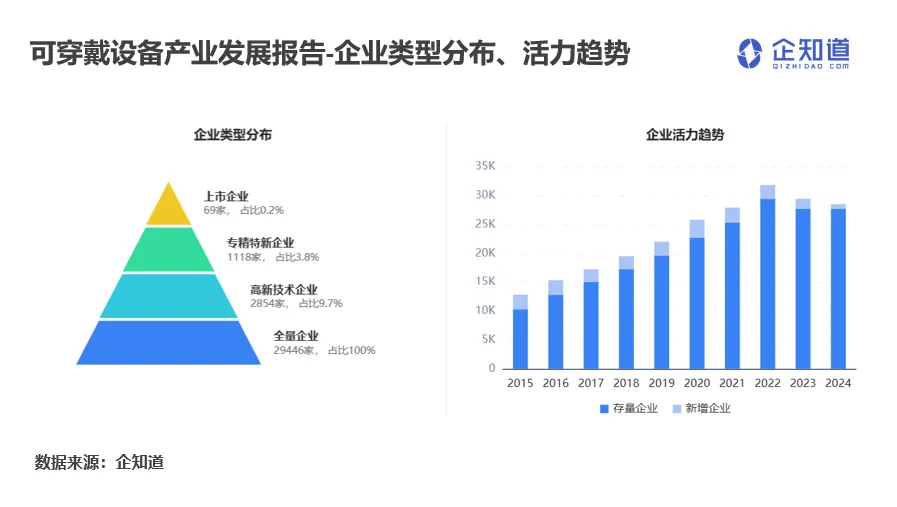

企知道平台显示,近年来,中国可穿戴设备产业呈现持续增长趋势。2023年,企业数量出现负增长,增速为-7.46%,这可能与市场饱和或行业竞争加剧有关。

在优质企业方面,高新技术企业占比最高,显示出产业较高的技术含量。

从企业成立年限看,5-10年企业占比最高,达38.74%,这表明产业内中坚力量稳固。注册资本方面,100万以下企业占比达35.98%,反映出中小企业在可穿戴设备产业中占比较大,市场活力充沛。

总体而言,可穿戴设备产业虽在2023年面临挑战,但整体发展趋势仍向好。

从地域分布来看,这些企业主要分布在广东、江苏、山东等地,其中广东省占比达36.38%,地域集中度较高。

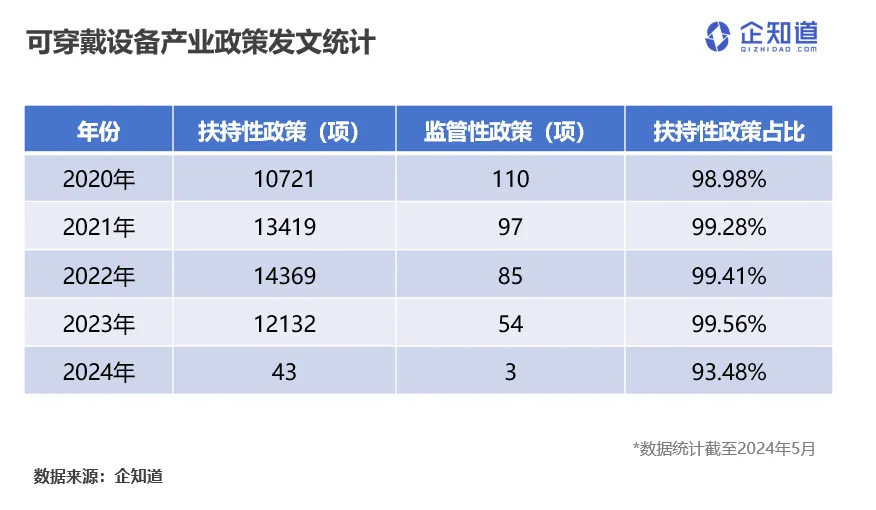

企知道平台显示,近年来,可穿戴设备产业获得了显著的政策支持。

2023年的扶持政策相比前一年有所下降,增速为-15.53%。从政策级别来看,市级政策数量及占比历年均居首位,国家级政策占比虽小但稳中有增,显示出国家对可穿戴设备产业的持续重视。

在支持方向上,研发创新投入占比最大,达到34.72%,说明政策主要侧重于推动产业的技术创新与研发。

地域分布方面,政策扶持主要集中在广东、山东、浙江等地,其中广东省扶持性政策数量占比最高,达到8.59%,形成了一定的地域集中度。这些地区可穿戴设备产业的发展或将在政策的推动下进一步加速。

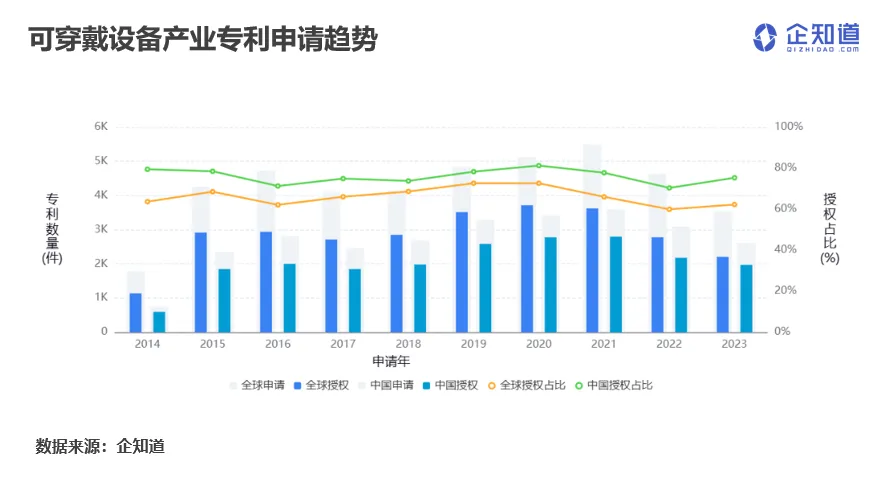

企知道平台显示,全球可穿戴设备产业专利申请量在2021年达到高峰,中国则持续增长,成为全球专利布局的重要力量。

2021年全球专利授权占比为66.03%,中国则达到77.77%,显示中国在该领域的专利质量在提升。同时,中国可穿戴设备产业专利全球占比也持续上升,从2014年的42.04%增长至2021年的65.49%,反映了中国在全球可穿戴设备市场的影响力不断增强。

当前,中国可穿戴设备产业的研究热点主要集中在虚拟现实技术、无线通信、智能算法等领域。

这些技术与可穿戴设备的核心功能和发展趋势紧密相连,是推动产业创新的关键所在。

目前,可穿戴设备早已不再被简单地视为手机的延伸,智能手表、智能手环、智能耳机,已经越来越受年轻人的青睐,市场渗透率不断提升。

未来,随着与生成式AI、虚拟现实等技术的深度融合,可穿戴设备产品将展现出更卓越的系统性能、更广泛的应用场景,成为人们探索数字世界的窗口与桥梁。

拥有广阔市场、优良政策环境、雄厚技术储备的中国可穿戴设备产业,正在奔跑中迎接新一轮产业革命的到来。

(本文图片来源:摄图网、企知道)

本文作者可以追加内容哦 !