“这是价值事务所的第1604篇原创文章”

在此前的文章中所长讲过多次,这一波超级大熊市让所长愈加坚定了一个想法,即一定要大幅加大指数/ETF在自己持仓中的比例,毕竟在熊市期间,绝大多数人拿票都拿不住,更别提逆势加仓了,而事实上,这个市场的绝大多数超额收益都来自于逆势加仓。

可指数就不一样了,我们对单独企业可能会把握不准,可能会受下跌时真真假假的鬼故事影响,可能会出现较大的判断失误,可能会不敢下重注,但指数基本就不会有这样的问题,绝大多数人还是可以做到指数越跌越买的,因为指数是一揽子企业的组合。

面对形形色色的ETF,无论行业主题还是宽基,所长相信有一个大方向应当是大家的共识,那便是科技。而如果要在大科技中选行业的话,根据最近这两年市场上给出的信号,通信或许是个不错的选择,也就是如5G通信ETF (515050) 这样的。

毕竟不论是在需求端还是政策端,5G通信ETF (515050) 都具备极高的优势和确定性,政策端咱就不用多说了,大家耳根子可能都听出茧了,至于需求端,其实好像也不需要多讲,随着5G、物联网、云计算、大数据、虚拟现实等技术的持续突破及相应算力需求的持续增加,整个通信产业链的蛋糕势必越来越大,并且这个蛋糕应当是以指数增长的形势扩张的。

数据来自小程序红色火箭

感兴趣的朋友,确实可以把5G通信ETF (515050) 关注起来,我们今天要追踪的主角,也是5G通信ETF (515050)的第一大重仓——立讯精密。

01

价值事务所

周期反转开始

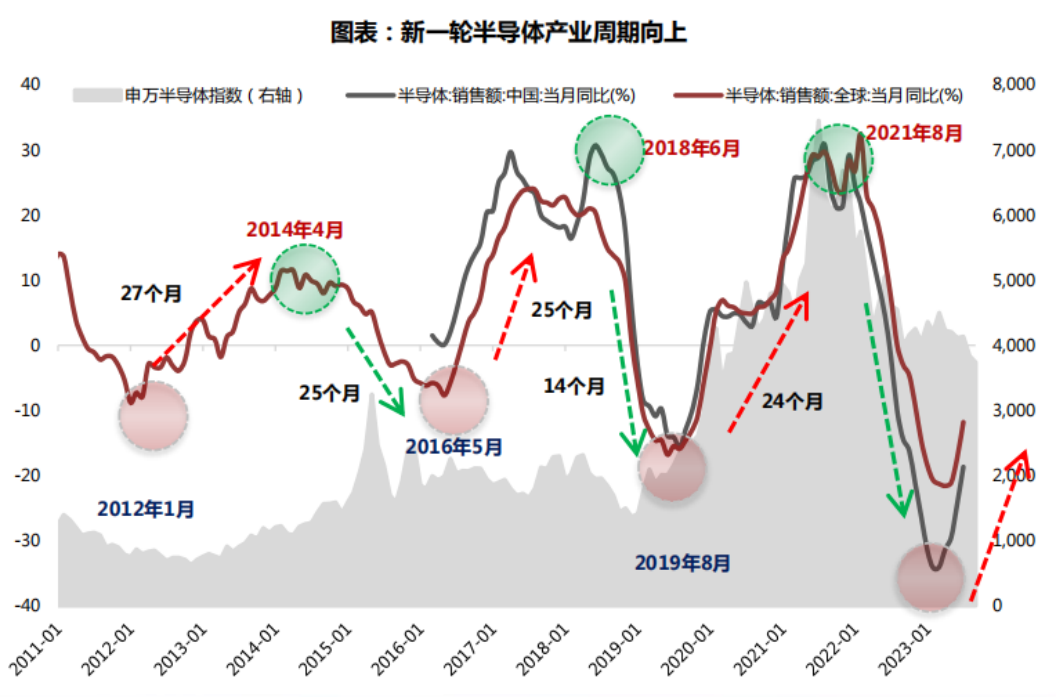

在《价值事务所》11月的文章中, 所长讲了在《所长会客厅》价值30里放了一些芯片相关的企业,而后一阵子《所长会客厅》对芯片行业的追踪较其他行业也更密集。核心就在于从2023年起,整个半导体产业链的全球销售额明显开始出现回升。

根据WSTS的预测,2024年半导体行业会有同比11.8%的增长。换句话说就是,今年起半导体行业将迎来周期复苏,前不久所长去绍兴的一家芯片企业调研,他们就对今年的增长保持比较乐观的态度,给出了相当可观的业绩指引。

这里虽然说的是半导体,但其实放在消费电子上也是一样的,当下全球的半导体周期同消费电子可以说是强相关,半导体下游最大的一个市场就是以手机为代表的智能电子设备。

以小米为例,我们看下图,小米的营收自2022年起就开始下滑,下滑两年后2024Q1迎来回暖,整体有近27%的增长,不论手机还是IOT端都有非常明显的复苏。2024Q1,小米全球智能手机出货量达 4060 万台,同比 +33.7%,带动手机端营收同比+32.9%;IoT 业务营收同比+21.0%,毛利率 19.9%,同比 +4.1pct,环比+6.0pct,创历史新高。

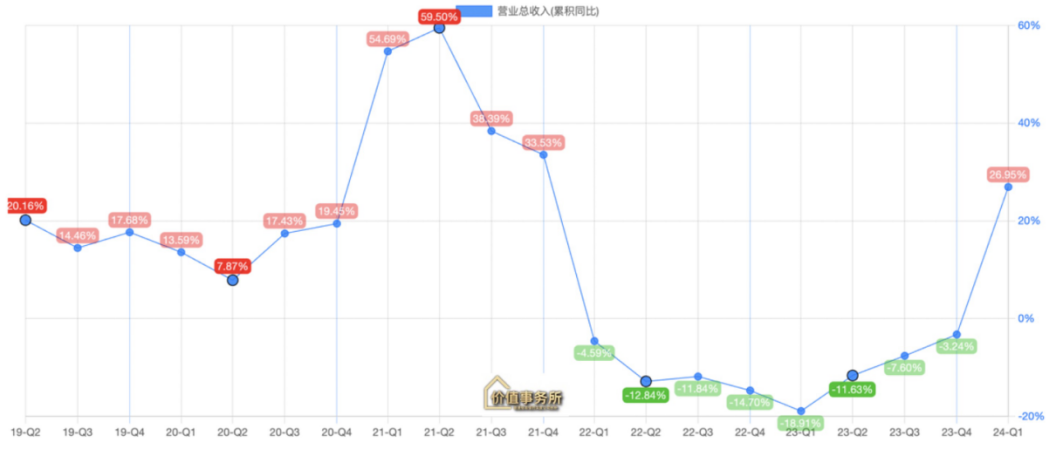

就是在这样的大背景下,立讯精密的业绩还是非常稳得住。2022全年营收增速为39.03%,扣非利润有40.34%的增长;2023全年营收增速为8.35%,扣非利润20.65%的增长。

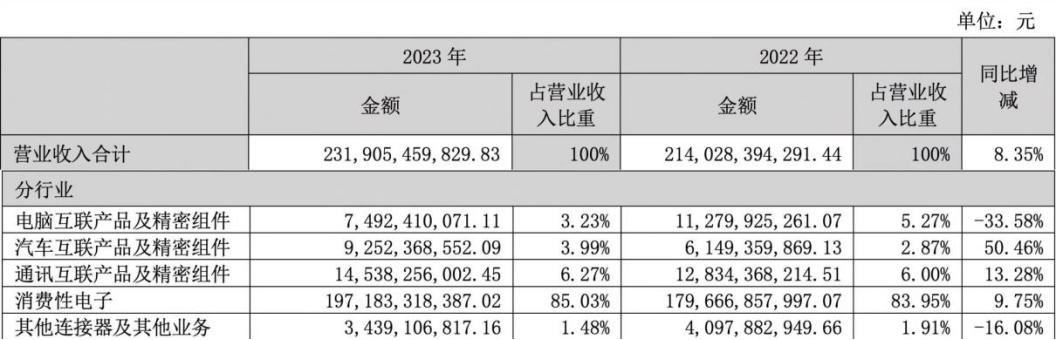

今年Q1,虽然营收端差点意思(524.07亿),只增长了4.93%,但利润端依然稳得住,增长了23.23%,达21.83亿。截至2023,立讯的营收有85.03%都来自于消费电子,3.23%来自电脑。

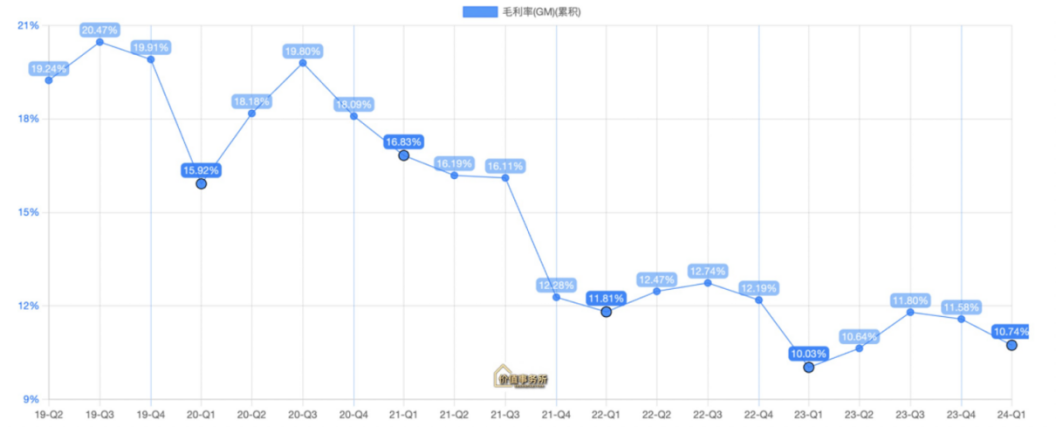

这确实非常不容易,近些年由于大环境不佳、上游原材料暴涨等因素,立讯的毛利率从20%左右掉到了近期的10%出头,毛利急剧下滑的大背景下还能维持净利润不错的增速,非常的不容易。

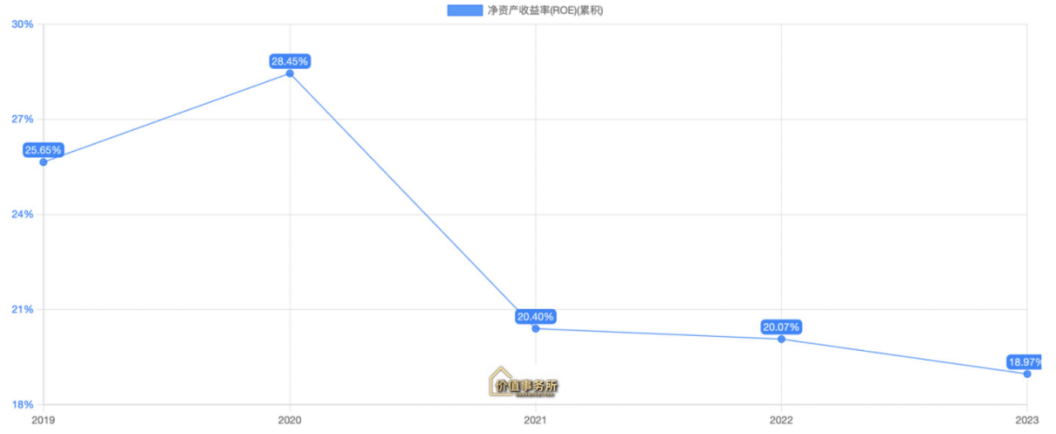

此外,值得一提的是,即便大环境不佳,立讯这两年的ROE也始终保持在20%附近。对于未来的展望,立讯讲到,“公司始终坚持比自己的昨天更优秀,比行业中的参与者更强,短期一个季度或者单一产品线的获利能力不是公司着重思考的,公司更看重整体ROE水平能否保持在20%以上”。20%左右甚至更高的ROE,完全看不出来是一个制造业企业。

立讯的业绩之所以如此亮眼,一方面得益于苹果这个大客户非常“扛得住”,呈现出惊人的稳定性,不论大环境好坏,出货量都非常稳得住;另一方面,公司的新业务汽车和通讯互联都保持了非常高的增速,2023年,消费电子、通讯、汽车分别实现了9.75%、13.28%以及50.46%的增长。

02

价值事务所

立讯的“永续增长”

就当下的立讯而言,只要苹果这个大腿一直在,维持长期稳健增长问题是不大的,毕竟苹果的设备每年都会升级换代,复杂度增加,给上游的订单金额自然就是跟着涨的,更别提苹果还有MR这个新产品,未来有望给立讯带来新增量,就好比之前可穿戴设备给立讯带来的新增量一样。

而汽车和通讯业务,公司自己都认为未来3~5年是高速成长期。

其中,立讯的汽车产品已覆盖汽车线束、连接器、智能网联、智能座舱及新能源汽车动力系统等核心零部件,按照某机构路演的说法,随着切入的单车价格提高,立讯精密在这块收入将持续增长,增速每年都会保持在50%左右,利润率大致会保持在5个多点,整体表现出色,公司计划实现远期收入目标千亿元以上。

关于汽车业务,立讯2022年才因为官宣与奇瑞集团(奇瑞QQ背后的公司)搭建ODM 共同造车平台被世人所知,但早在2011年就开始布局相应业务,2012就已有第一个较大的收购案例,算下来,立讯在汽车产业链其实已经深耕了超过10年。

考虑到智能汽车是个不亚于甚至超过消费电子的市场,随着汽车精密零部件国产替代加速以及未来智能汽车外包渗透率增加,汽车业务将来有望成为超越消费电子的第二增长曲线。

相比需求变化叵测的C端,B端客户的需求还是很容易沟通的,只要及时同客户沟通并尽力满足他们的需求,基本就可以保持自己的“永不过时”。立讯从一开始的PC到智能手机,到智能可穿戴、AR/VR,乃至我们刚刚所讲的智能汽车,基本每一步都走得恰到好处。

根据立讯投资者交流的说法,除技术门槛较低的项目外,目前大部分项目从立项到实现收入周期大致在1-3年,但实现收入后往往也需要2-3年的商业孵化期才能达到盈利状态,因此新项目从第7年开始才能具有优势、脱颖而出,从而为公司持续带来正向的、良性的循环。这也是公司一直坚持做好三个五年的短中长期规划的原因,也是能十年磨一剑把汽车业务磨出来的原因。

其当下的孵化项目,甚至还有医疗的存在。根据公司的说法,由于通过多年打拼已在消费电子、通信行业累积起了光、声、电、磁、热、射频等综合能力,切入医疗方面的手术、影像类等设备产品线还是比较“丝滑”的。

按照公司此前投资者交流的说法,其医疗产品业务已逐渐成熟,投入要开始收缩了,提到未来,公司表示对于未来三年乃至以后更长期的成长都非常乐观。

从所长与相关卖方的交流来看,当前大家对立讯精密的业绩普遍都较为乐观,认为若无意外,今年利润将在130亿左右,明年则有望达到160亿。

本文作者可以追加内容哦 !