$博汇股份(SZ300839)$ 其实,这个问题的核心并不是是否“衍生品”!

而是此“重芳烃”非彼“重芳烃”。

![[上涨]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot78.png "上涨")

读文件,不能去头去尾!一个字都不能少!

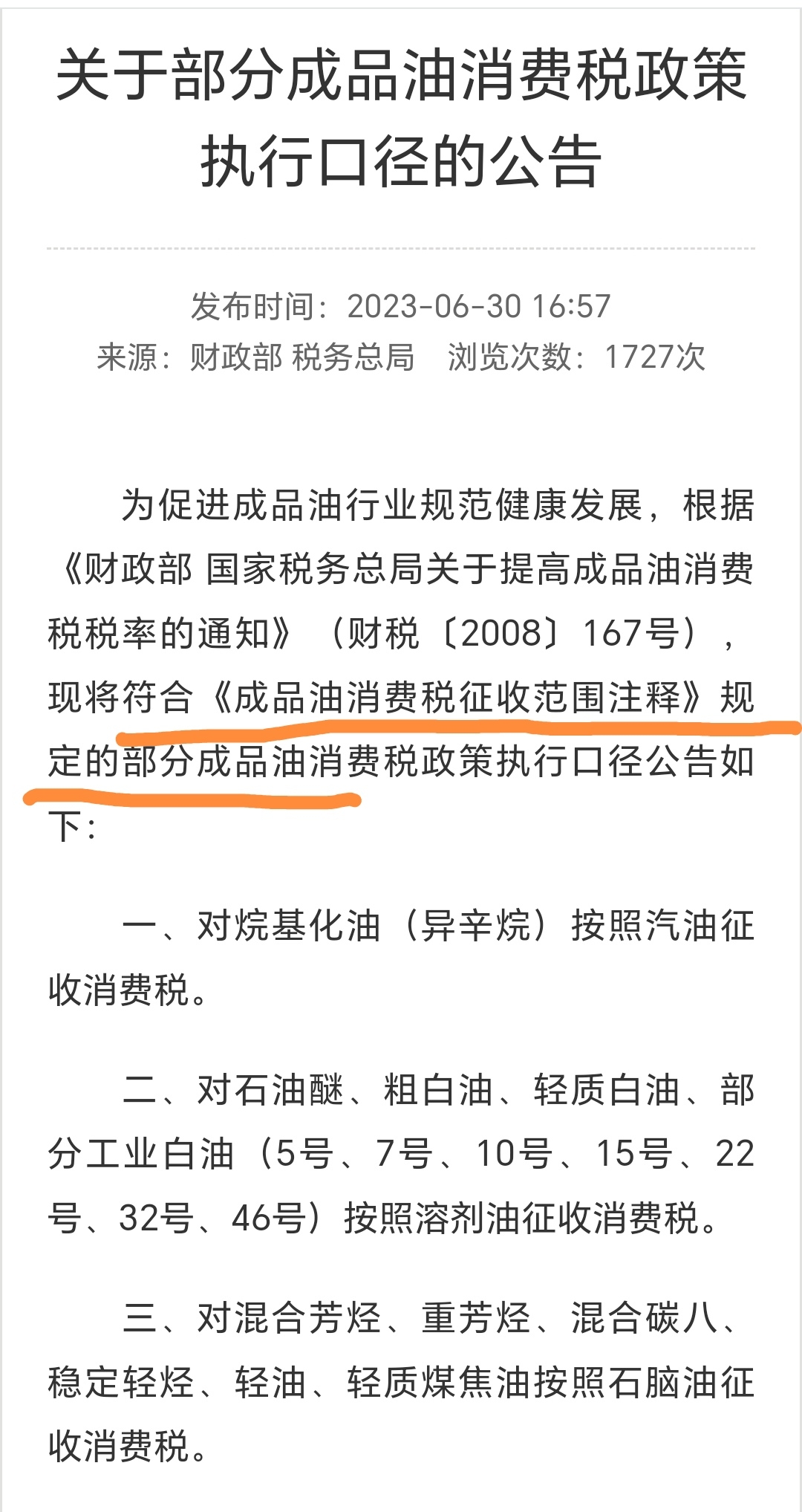

不是所有的“重芳烃”都要收消费税,而是“符合《成品油消费税征收范围注释》规定”的,属于“成品油”的“重芳烃”才需要征收消费税!

那么,什么是属于“成品油”的“重芳烃”呢?

继续看文件!

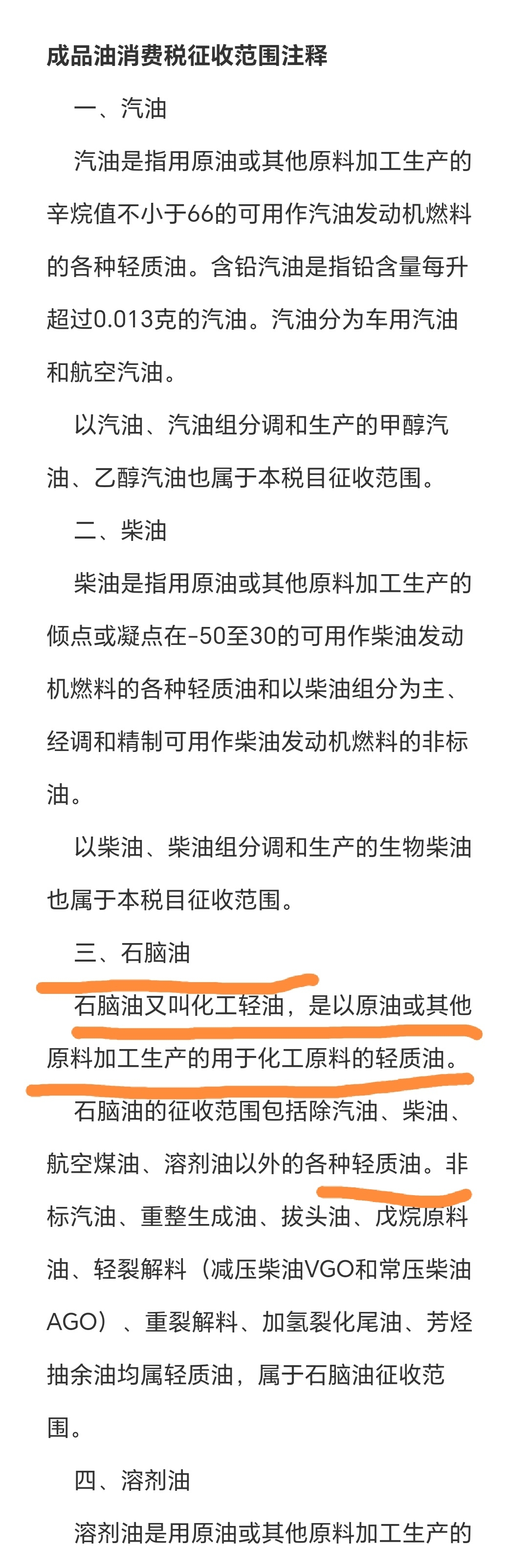

按“石脑油”管理的“重芳烃”当然必须符合“石脑油”的定义!

它首先应该是“轻质油”!

![[吃瓜]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot44.png "吃瓜")

那么!“固态”的“重芳烃”属不属于“轻质油”呢?

碳9、碳10的“液态”的“重芳烃”确实属于“轻质油”。

而碳15以上的“固态”“重芳烃”,也是油?

![[摊手]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot47.png "摊手")

“重芳烃”都是“重芳烃”?

“小姐”都是“小姐”?

那把歌里的“董小姐”也抓去派出所吧!

什么时代了!

机械执法还可行么?

企业原来的“固态重芳烃”本来就可以不征消费税!

逼得人家只能靠“提升工艺”,做成“重芳烃衍生品”,来避免拉扯!

没想到还是不能被放过!

基层工作不好干,但也不是这么个干法吧!

注:本人读的书少,绝非任何领域的专业人士。以上看法是这两天上网乱查的资料,自己瞎想的!绝不构成任何投资建议!请各位看官审慎阅读!被我骗了我可没钱赔!

2024-06-20 00:46:59

作者更新了以下内容

另外还有两个问题:

1.“连续生产”的问题。

我相信只是专家们在顺带普法!

这么明显的条文规定,公司法务不是瞎的!

要是有这样能“一剑封喉”的招数,税局也早就用上了。

2.之前“退税”的问题。

我相信暂时还是符合政策,继续能退。

那个退税政策的核心,是把原料“成品油”加工成了“化工品”,就允许把之前收的消费税退了。

去年的新政策,针对的是把原料“成品油”加工成其他“成品油”,打擦边球退税的行为。

只要成品是“化工品”而不是“成品油”,那以前的退税没问题,以后继续退税也没问题。

追加内容

本文作者可以追加内容哦 !