作者|睿研消费 编辑|MR LEE

来源|蓝筹企业评论

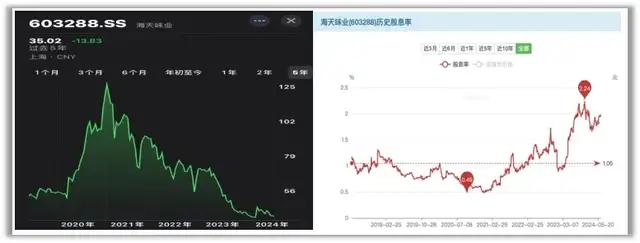

海天味业被A股投资者视为“酱油茅”,既包含对它盈利能力的肯定,也隐含着股票价格昂贵的“吐槽”——2020年下半年到2021年初的几个月时间里,海天味业的市值到达近7000(6996.3)亿顶点,市盈率(TTM)114倍。

随后,海天味业股价就是下面左图的样子了,直到现在。随着股价一路下跌,下面右图的曲线是不是变得有吸引力起来?这一走势是支撑此文标题的重要理由之一,海天的股息率保持在上升通道里。随着海天味业去年录得上市以来收入第一次“负增长”(净利润则是连续第二年负增长)后,今年一季度收入利润双双重拾两位数增长,对于想投资“好公司”的投资者,买入区间应该已经开启。

来自广东佛山的海天味业(海天调味食品股份有限公司)1994年成功转制,连续24年居中国调味品首位,主要产品分为酱油、蚝油、调味酱。2014年上交所主板挂牌上市后,海天味业得以借助资本市场快速扩大生产规模,把产品卖到国人家中、尤其是中产家庭的厨房里。

过去一年,海天味业哪些指标变了

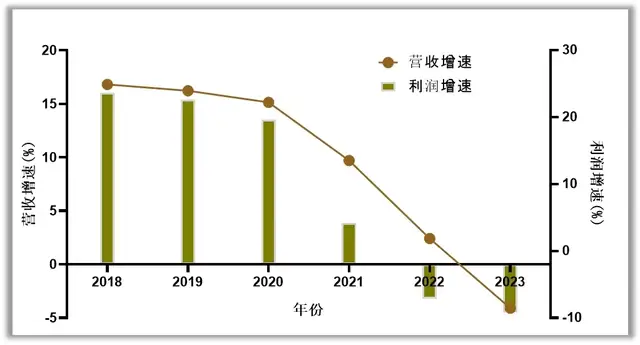

1,收入和利润都在下降

2023年报显示,海天味业全年实现营业收入245.59亿元,较上一年下降了4.1%;归属于上市公司股东的净利润为56.27亿元,同比减少9.21%。同时相比于2018年-2022年的营收与利润增速,海天味业的营收与利润状况全面放缓。

2023年公司计划营业收入目标为281亿元,归母净利目标为68亿元,实际成绩成绩未达标,甚至与目标有着不小的差距。

今年第一季度,海天味业的业绩有所回暖,实现了营业收入76.94亿元,同比增长10.21%;净利润19.19亿元,同比增长11.85%。

公司在年报中说:“2023年是极其需要耐力和定力的一年,商业模式的创新、技术革新的加速、消费主体的重构都正在发生。”

国内宏观经济不振、之外,海天味业还要从上一年卷入的食品添加剂“双标”事件中走出,那场舆论风波之后公司需要持续投入以修复品牌形象。

公司发言人进一步解释说,“海天目前的业绩承压来源于消费趋势变化、行业竞争加剧、外部环境变化等因素,尤其是内外部消费疲软,企业投入市场的费用增加,从而导致营收及利润受到很大影响”。

2,主要单品面的竞品增加,经销商减少,库存量居高不下

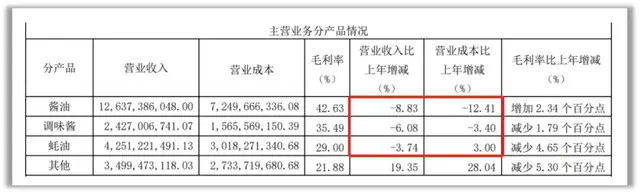

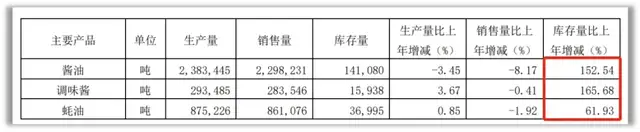

年报显示,2023年海天味业主要有酱油、调味酱、蚝油等,营业收入分别为126.37亿元、24.27亿元、42.51亿元,同比分别下降8.83%、6.08%、3.74%,面临增长瓶颈(图2)。同时2023年海天味业的经销商数量持续减少,经销商数量为6591个,相比前一年的7172家净减少了581家,对其市场占有率有一定的负面影响。

中国食品产业分析师朱丹蓬评论说,“海天味业已经到了业绩增长的天花板,但没有太多的第二增长曲线;并且领头羊树大招风,很容易被消费者或业内同行放大问题。”

在朱看来,调味品是充分竞争的行业,当前调味品领域尤其是高端领域竞争非常激烈,李锦记、千禾、欣和等都在不断推陈出新,虽然公司目前仍然保有优势性的市场份额,但是依然需要推动线上线下的融合发展,强化与核心头部平台的战略合作,从而促进公司的可持续融合发展。

年报显示海天库存量居高不下,库存压力非常大。2023年公司酱油、调味酱、蚝油库存量较上年分别增长152.54%、165.68%、61.93%。

3,继续扩大产能需求不足,账上现金太多只能“理财”

从2018年开始,海天味业不断融资扩大产能,到2023年,其调味品的生产能力已经严重超出市场需求。

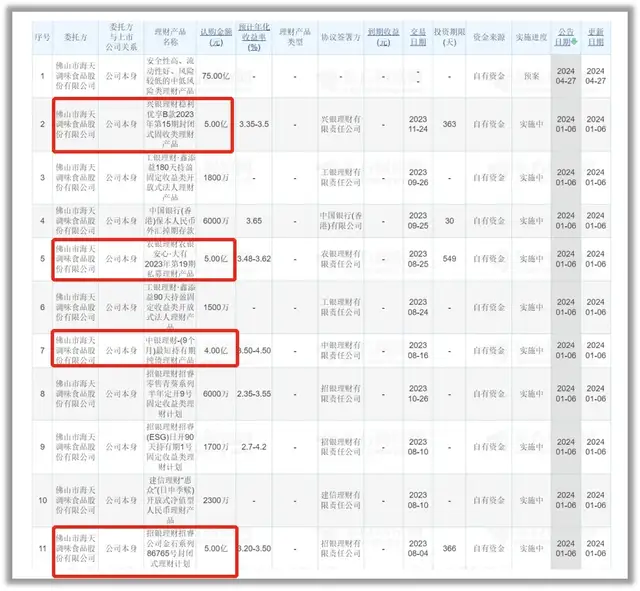

但海天手握200亿以上的现金没处可花,只好用于购买各种“理财产品”。2023年完成理财(包含实施中)累计47次,累计理财金额73.34亿元。2024年完成理财(包含实施中)累计12次,累计理财金额21.35亿元,其中购买兴银理财、农银理财、招银理财、中银理财等产品的金额分别为5.00亿元、5.00亿元、5.00亿元、4.00亿元。

海天味业哪些没变

海天味业没变的东西很多,精细化的管理水平依旧很高。产品质量、财务管控、运营团队的稳定性大都延续了它一贯的表现。在此《蓝筹企业评论》特别提醒读者注意海天味业保持的一项纪录,公司上市以后连续10年分红。也正因为海天味业很赚钱、管理得法,手持现金多,现金分红和回购股份的能力强,市场期待也相当热烈。

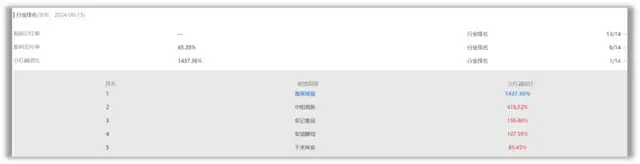

海天味业上市10年每年都会进行现金分红,已分红超过264亿。公司的股利支付率在75.35%,分红融资比1437.36%,长期位居行业排名第一,且比第2名-第5名(中炬高新、安记食品、安琪酵母、千禾味业)的分红融资比总和还高一倍左右。

2024年6月13日,公司宣布将向股东每10股派发红利6.6元(含税),合计派发现金红利人民币36.60亿元,占同期归母净利润的比例为65.06%。

海天味业董秘张欣也表示:“公司一直非常注重投资者的回报,坚持每年进行现金分红,体现公司的价值,以此提升股东的收益,并且与员工、供应商、经销商都一直坚持‘共赢’的经营理念。”

海天味业今年已累计回购股份1452万股(截至2024年5月31日),购买的最高价为41.81元/股,最低价为33.05元/股,已支付的总金额为5.37亿元(不含交易费用)。

上述分红与回购,海天味业表现可以说是优等生,但在《蓝筹企业评论》看来仍然不够。海天味业保留过多现金令资金使用效率和资本回报指标都被大幅拉低。实际上,这也是我们对海天未来股价走势抱有积极看法的重要理由——当股价和估值都大幅下降之后,业绩稍有好转,再加上海天的分红(包括回购)能力超强,股息率到达3%的点位将会让公司的投资回报变得进可攻、退可守。基于此番考虑,稳健的价值投资者完全可以考虑进场,当然,如果你还能等到更低的价格,那就更要恭喜你。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !