6月10日,方舟云康控股有限公司(以下简称“方舟云康”)通过港股聆讯或即将能顺利在港股IPO。

它成功通过聆讯的秘诀是什么?首先,赛道选得好。放眼全球,慢性病一直都是各大医药企业必争之地。

慢病管理所涉及的无论是药还是械,都可谓是永动印钞机。大部分慢性病的患者规模足够大,且慢病难以被治愈,无论是用药还是其它干预手段,服务周期都极长。两项叠加,势必会催生庞大市场。

近几年,围绕慢性管理展开的“大战”从未停歇,各家企业都在探索互联网慢病管理方式,各自的切入点涉及B2B/B2C医药电商、在线问诊、线下零售药店、医疗信息化等多种不同模式,历经洗礼,行业并不缺少败北的故事。

方舟云康脱离了“问诊”或“卖药”的单一叙事,凭借着H2H(Hospital to Home从医院到家庭)的创新模式,和对慢病复诊和管理的专业性,以患者的感受和体验为中心,即将成功冲刺IPO。这也意味着,一个属于慢病管理的新时代正在降临。

慢病管理,万亿蓝海

说起慢病,很多人可能会想到“三高”(高血脂、高血压、高血糖),其实心脑血管疾病、癌症、糖尿病、皮肤疾病等都属于慢病范围。

随着居民健康管理意识的不断增强,医疗资源的下沉需求以及互联网生态的完善等,慢病管理行业近年来也在高速发展。据CIC数据显示,2023-2030年我国慢性病的市场空间将以年复合增长率10.5%的比例增长至155358亿元。

如此巨大的“吸金”能力鼓舞着一波波资本和创业者涌入慢病管理赛道。

一般来说,慢病管理是指组织慢病专业医生、药师及护理人员对为慢病患者提供,涉及对疾病及其风险定期检测、连续监测,评估与综合干预治疗等,以达到促进健康、延缓病程、减少并发症并降低医药费用等的目的。

以此为基础,一个巨大的慢病管理生态诞生了。

像上游主要有各类慢病治疗医药、医疗器械供应商,譬如诺和诺德、迈瑞医疗等。去年以来,用于糖尿病治疗的GLP-1类药物引爆全球医药行业,诺和诺德也凭借于此打造了慢病管理上游的成功模板,总市值已超过其母国丹麦经济的总体规模。

在中游,各大医院、健康管理中心、线上医疗服务平台为慢病管理提供了主要的服务场景。

其中,在慢病领域,医院以公立占诊疗主导,健康管理则由各类市场化体检机构、康养中心、线下药店等分庭抗礼。

但上述两者都很难从根本上解决资源失衡、患者依从度低的问题,互联网工具则很好的弥补了传统模式的缺陷。

品牌大乱斗,H2H模式突出“重围”

目前,资本市场已很难为 “卖药”的故事买单,毕竟这条路上,互联网巨头依赖于电商导流,占据了主要的市场份额,其他垂类平台只能不断加大营销费用投入以扩大自身用户群体数量以及提高知名度,随之而来的是巨大的成本压力。

因此我们能看到,此前伴随着一众互联网医疗公司的往往是“寻求收购”“缩减开支”这样的消极词汇,故事的主角还都曾是行业的明星企业。

显见,线上医疗行业并不能只有卖货卖药和传统诊疗这一条谋生手段,有创新的模式、有服务闭环才能为行业赢得转机。

对此,资本已给出答案。随着上市政策收紧、美元基金大撤退,国内资本市场也陷入相对低迷状态,方舟云康却逆势IPO,以它为代表的智慧慢病管理平台成为了资本市场的新宠。根据企业招股书,其已成长为目前国内“最大的线上慢病管理平台”。

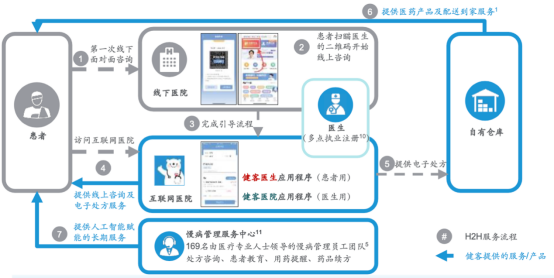

如何理解其模式?这是一种H2H(从医院到家庭)的智慧医疗生态模式,做到以用户服务为核心,倡导将医疗服务、慢病服务、医患教育和药品服务等,从医院逐步延伸至患者家中,实现患者居家疾病服务,以改善患者的就诊体验、增强医疗服务及时性和药品服务可及性。

具体来说,在诊疗上,针对慢病患者相对高频的就医、健康监测和长期管理需求,方舟云康以“健客医生”“健客医院”“方舟健客网上药店”APP、微信小程序等为载体,搭建综合服务平台,为患者提供一系列医疗健康服务。此外,通过运营两家实体医疗机构,方舟云康还提供线下门诊、体检等服务,对线上医疗服务形成补充。

在解决用药需求上,方舟云康搭建了在线零售药店服务平台,为用户提供药品选择,尤其专注于处方药,并通过布局线下零售提高自身服务半径。另外,慢病管理的核心痛点之一就是患者缺乏依从性。为此,方舟云康也在通过内容创新满足慢病患者对疾病认知的需求,使其由被动性依从治疗向主动参与个人健康服务转变。

总得来说,区别于头部医药电商,方舟云康将重点放在慢病管理上,且以患者为核心,提供了更深度和闭环式的诊疗服务深度,探索了更多元化的商业模式。

值得关注的是,慢病管理涉及诊疗、用药、健康监测、饮食运动等方面,全都依靠患者进行自我管理几乎不可能。但医生资源有限,难以全权依赖。为此,在H2H的模式支持下,方舟云康建立起慢病管理服务中心,将资源进行了有机整合,通过内部医疗专业人士组成的团队为患者提供更多专业方案及建议。

截至目前,方舟云康在中国线上C端慢病管理平台中排名第一。根据业内人士解读,这主要依托于其超4270万庞大的基础用户池,由此发展出忠实且长期的医患关系及活跃付费用户群;以及不断用技术驱动平台,能不断提升客户满意度及营运效率。这些要素构成了方舟云康在慢病管理赛道较深的护城河。

我们通过方舟云康的成功可见,在互联网的慢病管理故事中,GMV已不再是当下的主旋律。只有关注用户需求、保持用户的高粘性和持续增长才是王道。

利好频出,抓住高增长机遇

类似的故事在欧美早已上演。曾经,慢病管理作为最具想象力的细分市场之一也曾受到高度关注。但经过了数年的野蛮扩张期后,大多数陷入沉寂,反而原先并不算起眼的Livongo率先完成IPO,成为移动慢病管理第一股。

深究其原因,主要有三点:首先,刚需市场提供企业成长土壤;其次,有明确支付方的商业模式;最后,线上线下结合,用户粘性极强。这些都与方舟云康的理念不谋而合——“慢病管理”这门生意的本质是服务不是电商,要以用户为本。

那为什么是现在?各项政策利好是当下的关键注脚。目前,国家卫健委采取了一系列措施来推进慢性病管理,包括但不限于在基层实施高血压、糖尿病等慢性病的长期处方服务,组织编制慢性病防治管理指南等。

而随着处方外流的持续推进,线上和线下零售平台成为重要承接方;与此同时,院外市场加速接入医保互联网支付,加速补齐慢病管理平台一直缺位的支付方。另外,今年发展趋势离不开“新质生产力”,方舟云康的模式便是慢病管理领域新质生产力的代表。

此外,过去跑出的“卖药”商业模式后劲乏力,方舟云康此次强势冲击港交所也再度给予了行业信心。尤其诺和诺德在资本市场取得巨大成功后,大家也急于在慢病市场上下游寻求其它的潜在标的,方舟云康顺势进入大家视野。

毫无疑问是,在政策利好、产业更迭、资本偏好转向等多重因素的推动下,方舟云康赢得先机,正以惊人的速度追赶互联网巨头们建立的领先优势,驶进慢病管理的发展快车道。

本文作者可以追加内容哦 !