文:权衡财经iqhcj研究员 李力

编:许辉

5月28日已问询的护航科技股份有限公司(简称:护航科技)拟在北交所上市,保荐机构为首创证券。公司拟向不特定合格投资者公开发行人民币普通股不超过2,650.00万股(不考虑公司本次发行的超额配售选择权),公司及主承销商将根据具体发行情况择机采用超额配售选择权,采用超额配售选择权发行的股票数量不得超过本次发行股票数量的15%,若超额配售选择权全额行使,本次发行的股票数量增加至不超过3,047.50万股。公司拟投入募集资金1.855亿元,用于运维服务能力升级和服务平台建设项目、研发中心升级建设项目和补充流动资金(4000万元)。

护航科技股权较分散,高管多毕业北大,任职过联想和审计所;营收增速缓慢,净利润持续下滑,毛利率高于同行;第三方技术服务采购曾近三成,仅2项发明专利;供应商集中,2020年前五大质量堪忧,前五大客户占比超三成。

股权较分散,高管多毕业北大,任职过联想和审计所

公司成立于2005年6月,于2016年11月在股转系统挂牌并公开转让,并于2020年5月调至创新层。挂牌后至2021年2月1日,公司主办券商为中信建投证券。2021年2月1日至2022年12月8日,公司主办券商为民生证券。2022年12月8日至招股说明书签署之日,公司主办券商为首创证券。报告期内,公司年报审计机构均为容诚,审计机构未发生变化。

报告期内,护航科技共有2次定向发行融资。2019年12月24日,公司新发行股数为4,640,000股普通股股票,每股价格为人民币3.00元,募集资金共计1,392.00万元,定向发行对象为11名自然人,6名为公司股东、董事、高级管理人员,5名为引入战略合作资源的外部投资者。2021年10月,公司第二次定向发行,本次股票发行股数为6,760,000股,每股价格为人民币4.08元,募集资金总额为人民币2,758.08万元,主要对象为深圳万悟投资咨询有限公司和王世英,前者的实控人为胡峰瑞。

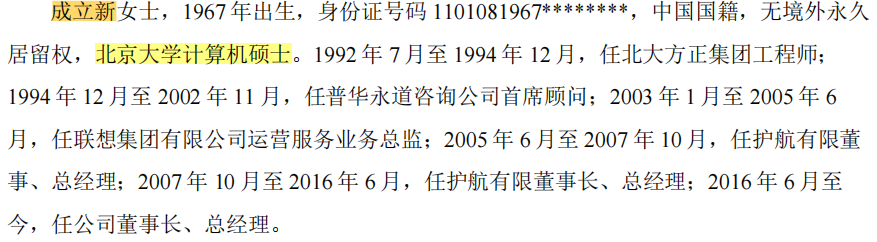

截至招股说明书签署日,成立新直接持有公司股份28,768,699股,占本次发行前公司股本总额的27.89%,为公司第一大股东。成立新通过与蔡靖、苑月玲签署《一致行动协议》,能够控制公司表决权比例达到48.37%,且其同时担任公司董事长、总经理,对公司股东大会、董事会的重大决策和公司经营活动能够产生重大影响,为公司控股股东、实际控制人。

权衡财经iqhcj注意到,成立新北大硕士毕业,曾任职北大方正,后任职普华永道-即为恒大地产的财务状况一路做背书的审计机构,后任职联想集团运营服务业务总监。该公司董事会秘书王恕系北大校友,曾任联想集团项目经理;公司财务总监黄木花,曾任德勤华永北京分所高级审计员。

在护航科技公开发行股票并上市后,控股股东成立新所持股份比例将下降至22.19%,成立新及其一致行动人所持股份比例下降至38.49%。公司股权结构相对分散,控股股东及其一致行动人持股比例下降可能会导致其对公司的控制力减弱,进而影响公司的治理结构以及给公司经营管理带来一定影响。

截至招股说明书签署日,苑月玲直接持有公司18.32%的股份,蔡靖直接持有公司2.16%的股份,2022年12月29日,成立新、蔡靖、苑月玲签署《一致行动协议》,苑月玲、蔡靖同意在公司董事会(如涉及)、股东大会表决中,同成立新的意见保持一致,以成立新的意见作为一致意见进行表决。

2020年9月4日,公司以权益分派实施时股权登记日公司总股本3100万股为基数,向全体股东每10股送红股6股,每10股转增4股。2021年11月12日,公司召以公司总股本6876万股为基数,向全体股东每10股送红股5股,每10股派1.00元人民币现金,合计分红为787.38万元。

引人关注的是,财务总监、董事会秘书李才在申报前离职。招股书中披露的离职原因仅为任期届满,但李才依然位列第三大自然人股东,持股比例5.24%。李才在2020年参与定增,成为护航科技股东,但其认购股份的款项主要来自其配偶、成立新和亲属,合计540万元。然而,由于购买股权的实际出资人并非李才本人,且李才已离职,交易所对其手中股份是否存在代持情形表示质疑,要求提供相关认定依据。同时,交易所也要求护航科技说明李才在申报前辞职的原因及合理性。

营收增速缓慢,净利润持续下滑,毛利率高于同行

护航科技是一家专注于IT服务领域的专业服务商,主营业务为面向大中型企事业单位提供IT运维、软件开发等服务。公司聚焦企业级IT服务市场,凭借专业技术团队,向用户提供现场服务和远程服务相结合的一站式IT服务,保障客户IT系统的整体安全、稳定、高效运行。

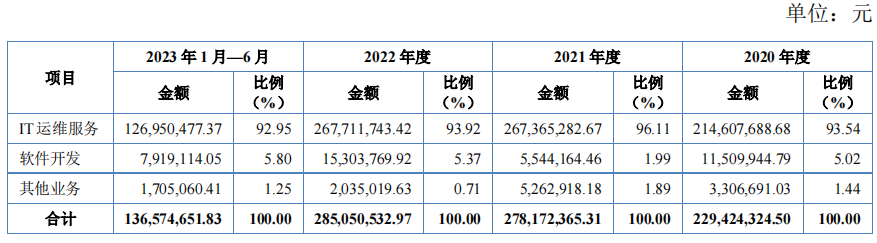

2020年-2023年1-6月,公司的营业收入分别为2.299亿元、2.787亿元、2.857亿元和1.369亿元,净利润分别为3450.87万元、2606.6万元、2437.62万元和2165.72万元。公司营收见顶,增幅缓慢,净利润持续下滑。当前IT运维服务行业呈现高度分散的市场竞争格局,众多企业参与竞争,单个行业参与者占据的市场份额较低,公司IT运维服务收入占比超过90%

公司所处行业为软件和信息技术服务业,软件和信息技术服务业随着互联网技术不断发展,新技术、新产品不断推陈出新,市场需求持续增长,行业内原有竞争对手的规模和竞争力不断提高,同时市场新进入的竞争者也逐步增多。如果公司未能紧跟市场需求持续增强产品研发、技术创新和客户服务等方面的实力,则可能在不断加剧的市场竞争中处于劣势,对经营业绩产生不利影响。

护航科技境外收入来自世界经济论坛、环球科技服务有限公司、快手等境外公司,为其提供IT运维服务。报告期内,公司境外收入金额分别为312.311万元、308.16万元、253.13万元和168.42万元,占当期主营业务收入的比例为1.36%、1.11%、0.89%和1.23%。

报告期内,公司的业务主要集中在华北地区,2020年-2023年1-6月收入占比分别为53.28%、52.24%、43.26%、42.09%,2022年华北地区销售收入占比出现下滑,主要原因系客户A及其关联方业务条线调整,公司来自客户A及其关联方的收入由2021年的6,840.46万元下降至2022年的4,828.18万元,减少2,012.27万元。

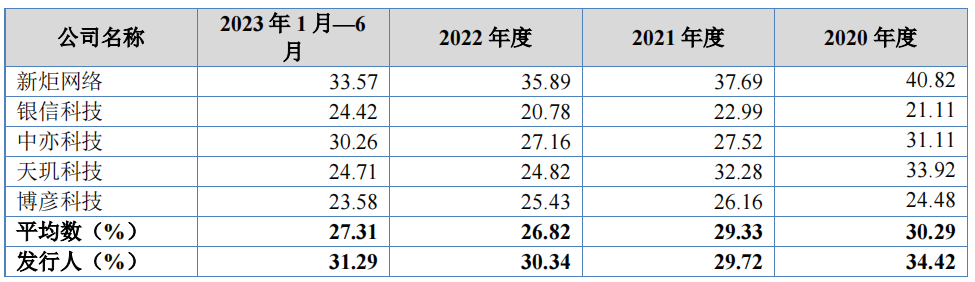

报告期内,护航科技综合毛利率分别为34.42%、29.72%、30.34%、31.29%,公司毛利率高于可比同行业公司平均水平30.29%、29.33%、26.82%和27.31%。IT运维服务是公司毛利主要来源,报告期内,IT运维服务毛利率分别为34.09%、28.65%、29.43%和30.12%,2020年度毛利水平略高于报告期其他期间,2020年度毛利率较高的主要原因系受公共卫生事件影响,公司被减免社保费用。2021年度、2022年度、2023年1-6月毛利率基本保持稳定。

第三方技术服务采购曾近三成,仅2项发明专利

护航科技是技术密集型企业,主要依托专业人才为公司创造价值,人工成本是公司经营的主要成本,占比较大。报告期内,公司采购第三方技术服务的成本分别为4,196.03万元、2,487.79万元、1,828.16万元、831.57万元,占公司主营业务成本的比例分别为27.90%、12.73%、9.20%、8.86%。

从公司为员工缴纳社会保险比例来看,公司对第三方用工颇为依赖。报告期公司员工总人数分别为员工总人数1,182人、1,641人、1,535人1,471人,其中第三方机构代缴人数383人、348人、293人和283人,未缴纳人数24人、42人、17人和13人;报告期各期末,公司及其子公司为员工缴纳住房公积金情况类似。

公司称主要原因系公司员工实际工作地点分散在全国各地,由于社会保险、住房公积金缴纳实行属地管理,公司为满足员工异地缴纳社保、公积金的需要,委托第三方机构为部分员工缴纳社保及公积金。

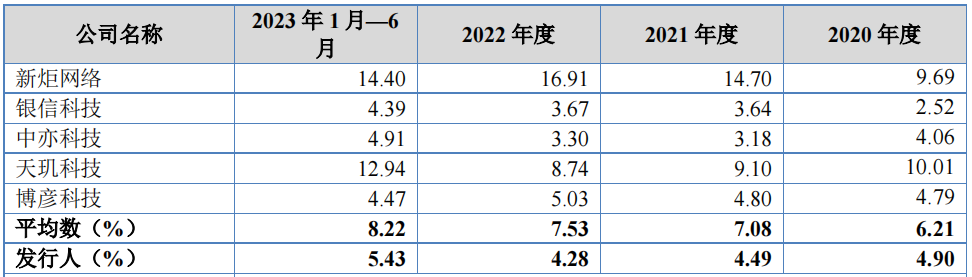

报告期内,公司研发费用分别为1,127.83万元、1,251.26万元、1,222.48万元、742.73万元,公司研发费用占营业收入的比例分别为4.90%、4.49%、4.28%、5.43%。与可比同行均值6.21%、7.08%、7.53%和8.22%相比,公司的研发占比要偏低。

对此公司解释为,公司与银信科技、中亦科技、博彦科技研发费用率接近,低于新炬网络、天玑科技,主要是人员结构不同导致。新炬网络、天玑科技研发人员数量占公司总人数比例约在30%左右,计入研发费用职工薪酬金额相对较高。此外,报告期内天玑科技费用中存在较大金额的无形资产摊销。因此,导致公司研发费用率相比可比公司偏低。

截至2023年12月31日,公司拥有3项专利(2项发明、1项实用新型)、131项软件著作权。2项专利的获取时间分别为2015年和2020年,研发成效或难称可观。

供应商集中,2020年前五大质量堪忧,前五大客户占比超三成

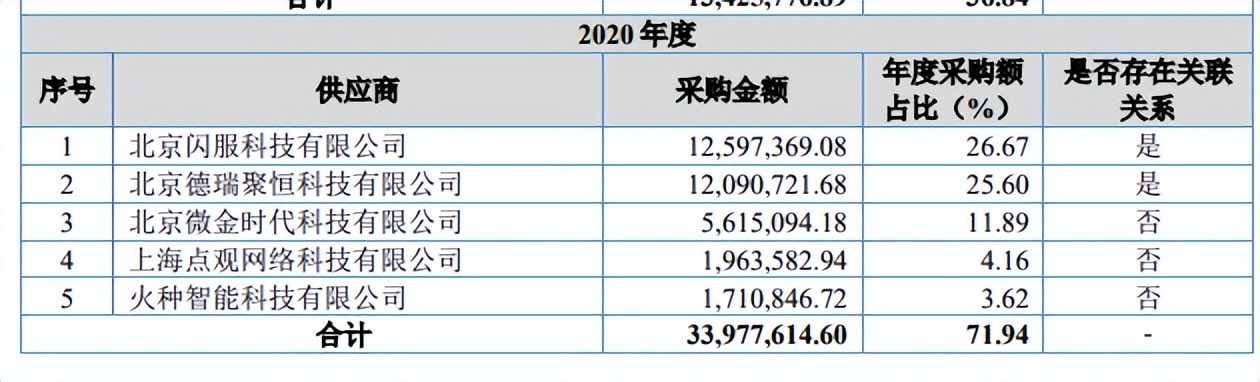

报告期内,护航科技从前五名供应商采购金额分别为3,397.76万元、1,342.58万元、1,071.97万元和602.62万元,占采购总额的比例分别为71.94%、36.84%、39.43%和47.96%,供应商集中度较高,2020年一度占比达七成。除德瑞聚恒、北京闪服外,公司各年度前五大供应商与公司均不存在关联关系。北京闪服曾在2020年向公司提供1259.74万元的服务,占公司采购总额的26.67%,为第一大供应商。

北京德瑞聚恒科技有限公司为2016年12月成立的公司,为对公司存在重大依赖的供应商,已于2021年10月注销,2020年因年报未准时提交被经营异常。德瑞聚恒2020年向公司提供1209.07万元的服务,占公司采购总额的25.60%,与闪服科技一道,为护航科技2020年提供过半的经营成本。

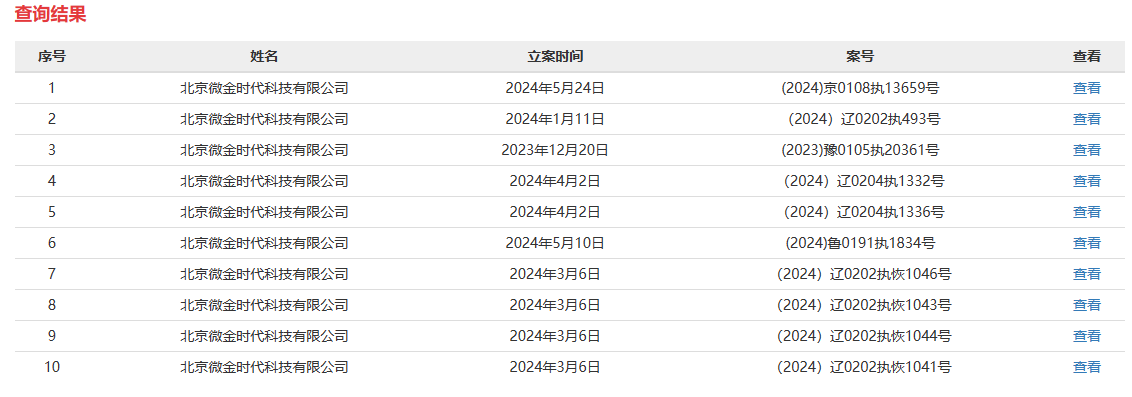

此外,2020年公司第三大供应商北京微金时代科技有限公司,当年为公司提供了5,61.51万元,占比11.89%,此供应商质量更是不堪,从法院执行网信息可见一斑,14次被执行过往加身,2023年7月20日以来有6次失信被执行。

同样于2023年09月01日被注销的还有公司当年第四大供应商上海点观网络科技有限公司,该公司曾因企业公示信息弄虚作假而被列入企业经营异常名录。

公司2023年第一大供应商为迈动互联(北京)信息科技有限公司,对该供应商采购劳务的平均人月成本23,721.69元/人月,超过各期平均人月成本的100%。

山东卓友新睿信息技术有限公司成立于2019年11月,2020年-2022年参保人数分别为18人、15人和18人,2021年和2022年向公司提供3,56.6万元和196.95万元,占比9.79%和7.25%。

报告期内,护航科技向前五名客户销售金额分别为1.001亿元、1.094亿元、1.016亿元和4,859.45万元,占当期营业收入比例分别为43.52%、39.23%、35.55%和35.51%。其中联想(北京)有限公司及其关联方2020年和2021年向公司采购了1015.19万元和909.02万元,占比4.42%和3.26%。此外公司显名的前五大客户为四川天府银行股份有限公司和广东美的制冷设备有限公司及其关联方。

2020年末-2023年6月末,公司应收账款净额分别为8,719.73万元、1.259亿元、9,488.58万元、9,553.82万元,占同期营业收入的比例分别为37.92%、45.16%、33.21%、69.81%,金额较大、占比较高。

公司此次募集资金拟用于“运维服务能力升级和服务平台建设项目”、“研发中心升级建设项目”及补充流动资金,投资总额为1.855亿元;前者铺底流动资金投资1,963.84万元,叠加拟使用募集资金4,000.00万元补充流动资金。公司此次用于补流的近6000万元。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

本文作者可以追加内容哦 !