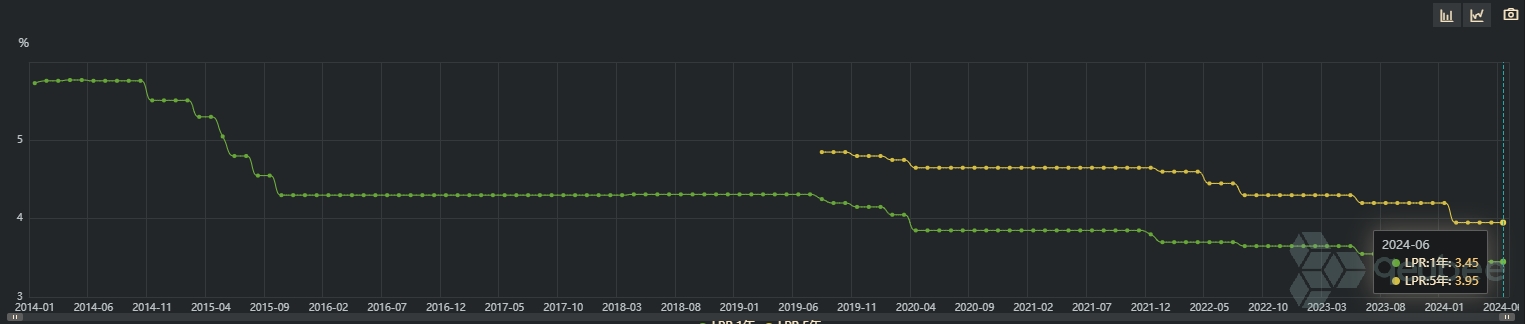

今日(20日)一早,中国人民银行授权全国银行间同业拆借中心公布6月LPR报价,1年期和5年期以上LPR分别为3.45%和3.95%,均持稳上月,符合市场普遍预期。机构分析认为,LPR持稳主要在于LPR报价的定价基础未发生变化,叠加受到商业银行净息差仍在继续收窄,以及缓解贷款利率过快下行的资金空转套利行为等影响。

展望后续,多数机构认为,LPR利率仍有调降空间,但需要存款利率进一步下调,进而为后续LPR报价打开一定下行空间。不过,今年LPR利率即便调整,幅度或低于去年。

对于本月LPR报价持平前期,光大银行金融市场部宏观研究员周茂华表示,主要是国内经济复苏表现基本符合预期,考虑高基数影响,信贷需求并不弱。商业银行净息差压力依然较大,个人住房贷款利率下限取消等一揽子政策措施效果有望逐步释放。商业银行短期下调LPR利率门槛不低。

民生银行首席经济学家温彬在媒体上撰文分析称,原因之一在于6月MLF利率维持不变,LPR报价的定价基础未发生变化。

LPR报价=MLF利率+加点,MLF利率作为LPR报价的锚定利率,其变动会对LPR产生直接有效的影响。6月17日,央行进行1820亿元1年期MLF操作,中标利率维持2.50%不变。温彬表示,在内外部双重约束下,6月市场关于降息的预期落空,使得本月LPR报价调降的概率大幅降低。

而更为重要的是,机构认为,从稳息差角度考虑,报价行缺乏下调报价加点的动力。

东方金诚指出,近期银行各类资金成本都在不同程度下降,但是受贷款利率较快下行影响,2024年一季度商业银行净息差已降至1.54%,已较为明显的低于《合格审慎评估实施办法(2023年修订版)》中自律机制合意净息差1.8%的临界值。这意味着尽管近期银行各类资金成本下降,但从稳息差角度考虑,报价行缺乏下调报价加点的动力。

温彬进一步表示,商业银行息差下行造成的营收和利润缺口,会影响银行的资本补充能力、抗风险能力和持续服务实体经济的能力。在此背景下,商业银行进一步调降LPR的空间也在大幅缩窄。同时,个人住房贷款领域集中出台多项降成本举措,有助于从供需两端稳定地产、提振信心和需求,也使得通过再度调降LPR来呵护地产的紧迫性和必要性下降。

此外,温彬认为,当前部分贷款利率已经较低,LPR报价维持不变,也旨在防空转、提效率。伴随我国经济结构调整、转型升级加快推进,经济更为轻型化,信贷需求较前些年有所转弱。而在部分金融机构的规模情结下,信贷投放超过了实体经济的有效融资需求,进而推动贷款利率持续下行。在2月LPR报价大幅调降后,近期延续“按兵不动”,可缓解贷款利率过快下行而引致的资金空转套利行为,提升资金运行效率。

存款利率下调或可进一步打开LPR下行空间

从趋势来看,多数机构认为,LPR利率仍有调降空间,但调降需要综合考虑银行净息差及实体经济复苏情况。

东方金诚表示,计入物价因素,当前及未来一段时间企业和居民实际贷款利率仍会处在偏高水平。除通过提振总需求引导物价水平温和回升外,下一步有必要通过下调LPR报价来引导名义贷款利率下行,缓解实际利率偏高对经济持续回升以及楼市实现软着陆的不利影响。

该机构认为,三季度LPR报价有可能跟进MLF利率下调,也不排除因监管层叫停“手工补息”等带动银行存款成本下降,驱动LPR报价单独下调的可能。

温彬也认为,为降低融资成本、维持银行净息差稳定,存款利率仍需要进一步下调,最快可能在年中至三季度落地,进而为后续LPR报价打开一定下行空间。

不过,周茂华表示,考虑到国内经济延续复苏调试,商业银行净息差依然较大,存款市场结构变化,存款利率在经历快速下降后,调整空间有所收窄等,预计今年LPR利率即便调整,幅度料低于去年。

本文作者可以追加内容哦 !