半导体板块今日再度大涨,国证芯片指数涨超1%,必易微、晶华微等股20%涨停,10%以上涨幅的芯片股达到10余只。

我一直看好半导体板块,不仅业绩复苏,而且有政策催化,估值还在历史低位,逻辑其实挺顺的,但就是不受市场待见,没什么资金进来,很多机构还一直不断在卖出,实在是很不理解。

从6月以来,因为大涨起来了,市场对于半导体的看法,总算是有了一些共识,现在还出了一个“科特估”的概念,无论是媒体,还是券商,现在都在大吹特吹,未来甚至有可能会接棒“中特估”。

还是应了那句话,只有当股价涨起来了,才有投资价值,也才会有人过来关注,否则就是被遗忘。

这次半导体的上涨,有三个催化因素。

逻辑一:需求端回暖,带动价格提升

由于前几年的暴力去库存,目前很多半导体公司的库存,已经在历史底部了,几乎是回到了2019年初的低点位置。

不过,因为手机等电子产品,销售在开始回升,所以对半导体的需求在回升,目前已经出现了不同程度的涨价,其中大宗存储涨价幅度最为明显,功率器件也有小幅涨价。

上周末,有一个比较重磅的消息,由于3nm技术的产品供不应求,目前订单都已经排到2026年了,产能不是很足,所以台积电也开始涨价了,涨价的幅度还比较大,先进封装明年最高涨20%。

涨价其实很好理解,只有当下游的需求复苏,出现供不应求时,厂家才有可能涨价,否则就只能降价了。当前,半导体产品的涨价,也说明下游的需求是在逐渐增长的,而且涨价也会进一步的提高企业业绩。

逻辑二:企业基本面好转,业绩在复苏

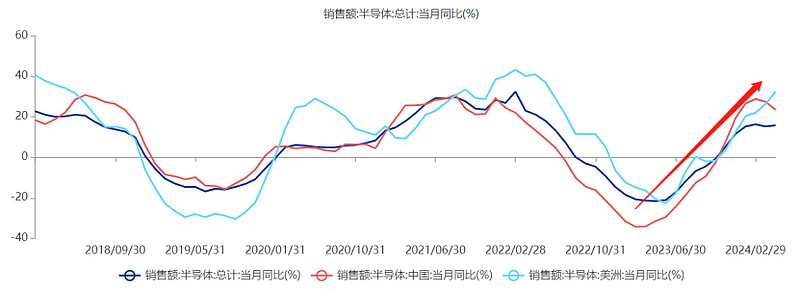

涨价是最近才大范围报道的,实际上,半导体行业很早就开始复苏了,销售已经是连续上涨很久了,从去年11月以来,销售额同比增速已经连续6个月为正了。

从增速上来看,这一轮半导体的复苏的力度,其实一点都不弱,国内3月的销售额同比增速超过了27%,几乎是与上一轮景气高点差不多的。

根据WSTS的最新预测,因为收益于逻辑产品和内存产品的高速增长,2024年全球半导体将保持双位数增长,预计同比增速将达到16%,而且2025年的增速仍将达12.5%。

回看前几轮数据,半导体销售额同比增速,能够连续保持几年双位数增长的年份,其实真的是不多见,只有在景气周期的时候,才有可能看得到。

当然,在行业复苏的带动下,国内的半导体公司的业绩,其实也是跟着一起好转的,投资机会还是很明确的。根据Wind数据统计,存储器指数25只成份股,今年一季度营收342.02亿元,同比增长8.17%,实现净利润18.09亿元,同比增长127.26%。

从目前涨价的趋势来看,未来,预计这一趋势仍会延续

逻辑三:高低切换

大家都知道,最近这几年,和医药、中概、消费这些行业类似,半导体是跌幅最大的板块之一,基本都是打了对折,跌幅都是在50%左右,估值已经很低了,基本都是历史底部趴着,其实是很便宜了。

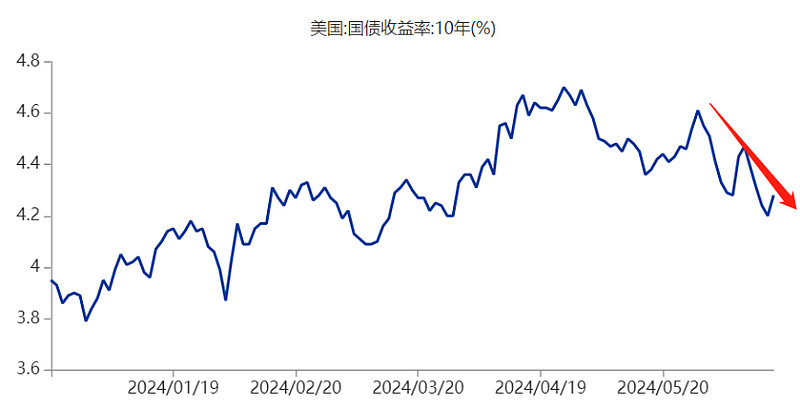

对于半导体这种成长行业来说,对于利率是很敏感的,尤其是美元利率,基本就是负相关的关系,毕竟是高度依赖资本开支的企业,利率的影响还是很大的。再加上,美债利率是全球成长企业的估值之锚,所以股价拐点影响很大。

从最新公布的数据来看,美国的通胀开始放缓,无论是同比还是环比,5月CPI的下滑都比较明显,市场又开始预期美联储降息,所以最近美债利率下降了很多,而且下降的速度非常的额快。

因此,最近美债利率的下降,对于国内市场影响还是很大的,尤其是是长风格的变化,高股息的红利板块出现了调整,但是像半导体这种成长板块,涨幅就比较多了,有一点高低切换的意思。

就像昨天晚上直播中说的,目前半导体还属于大底部区域,我是觉得还值得期待的,目前只是刚开始而已,可以考虑继续拿着,可以考虑做一些波段,做做T之类的,降低一下持仓成本。

@天天精华君 @天天基金创作者中心 #沪指屡屡迫近3000点,到底会不会破?##先进封装产能吃紧,台积电股价频创新高##一体成型电感成新热点,机会几何?#

本文作者可以追加内容哦 !