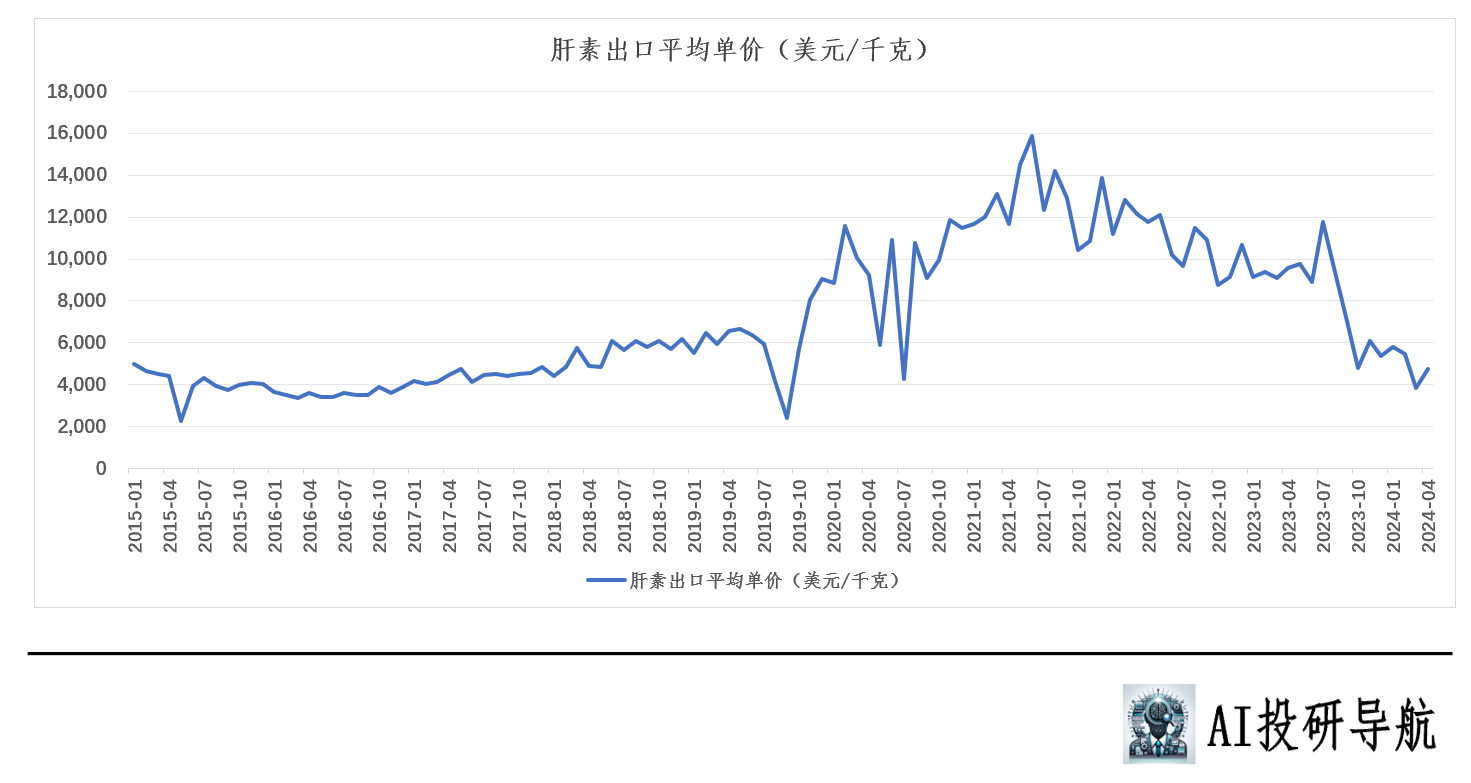

今年3月肝素出口平均单价3833美元/千克,创了自2021年6月以来的新低,跌幅高达76%。

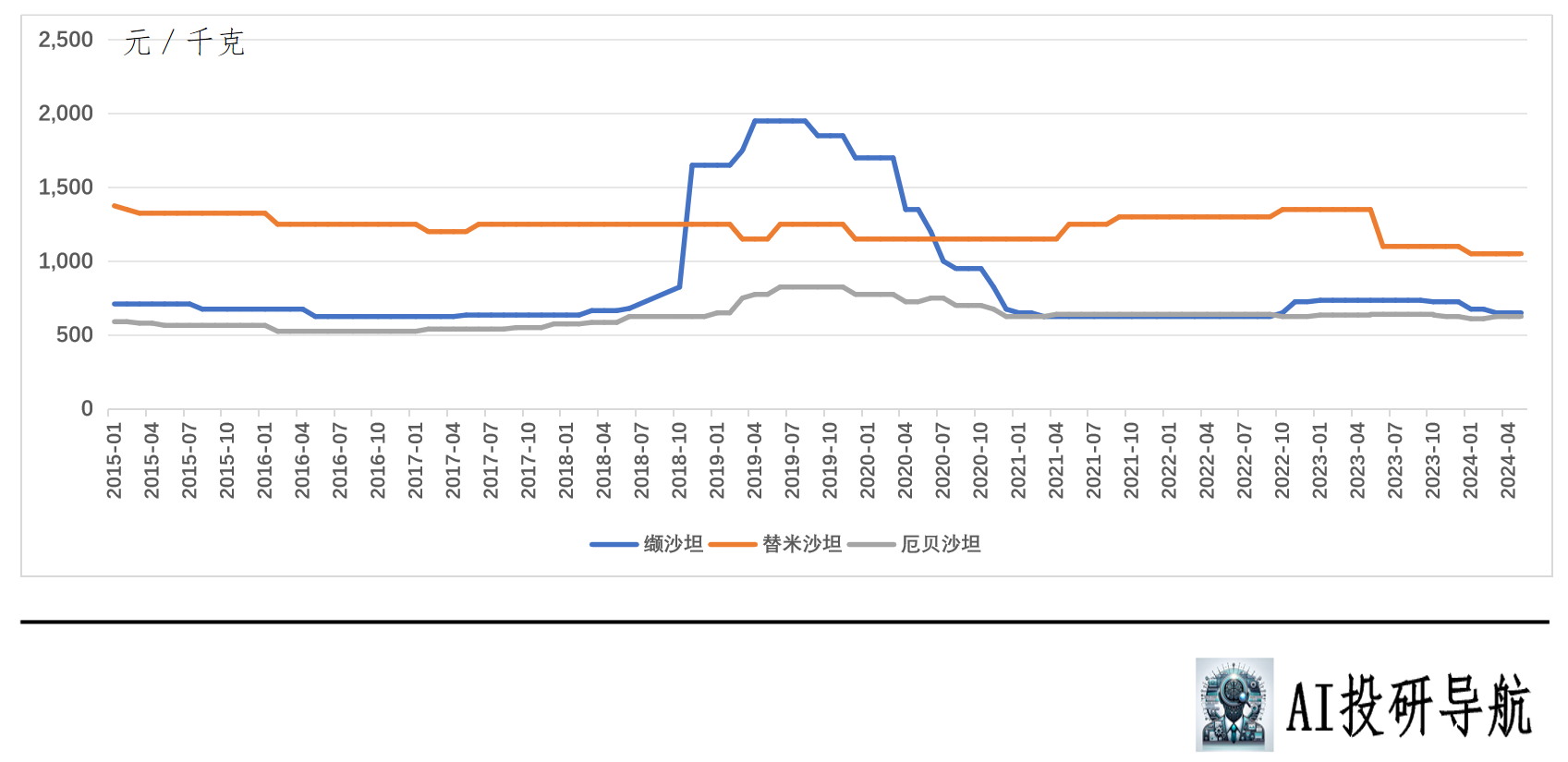

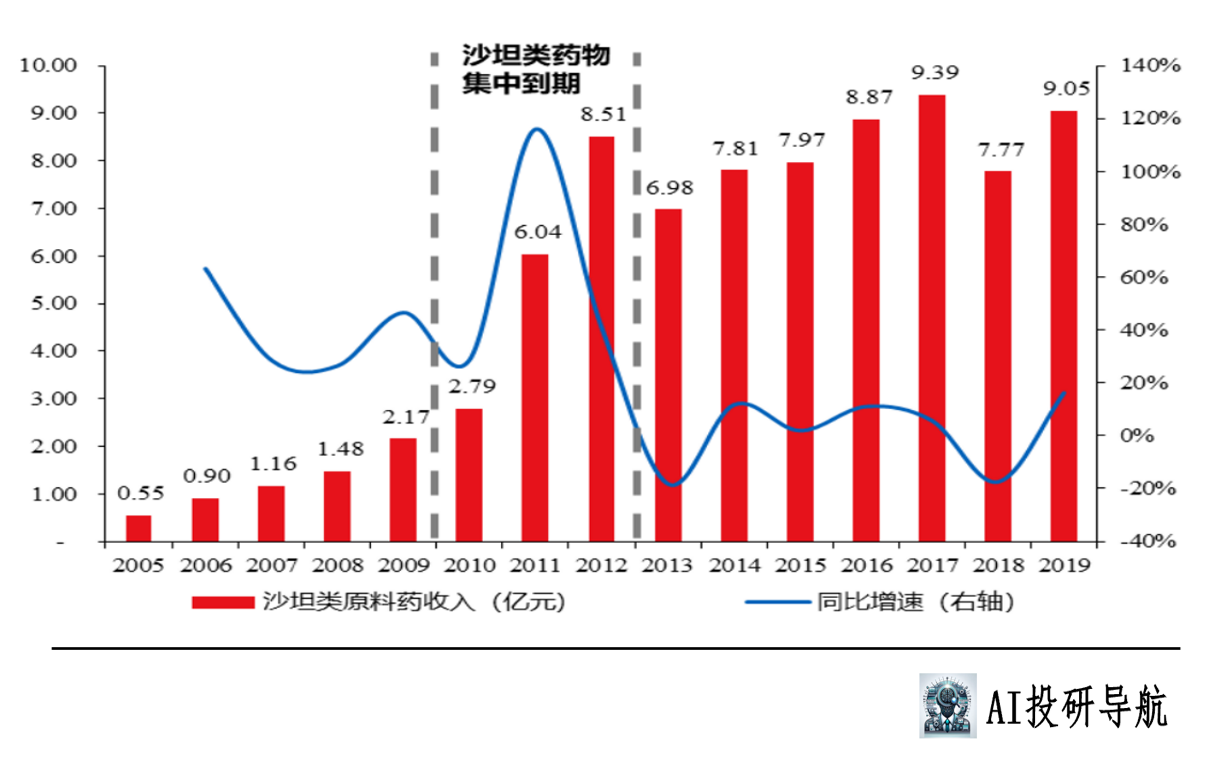

同样的价格崩盘也体现在其它原料药,如沙坦类原料药自2019年6月以来也是持续下跌的趋势。

多家上市公司当年顶着高价生产出来的库存,在如今的低价下也不得不计提大额存货减值,比如健友股份因受到肝素行业去库存态势的影响,2023年计提存货跌价准备高达12亿元。

原料药价格跌的够深也跌的够久,不禁让人想起2018-2021年多个原料药股价呈现十倍大涨,久跌后的原料药有机会重续辉煌吗?

回答这个问题之前先复盘一下这几年的原料药行业发展,这一切还要从2018年的那个夏天说起,2018年7月欧洲药品管理局(EMA)和美国食品药品监督管理局(FDA)首次在缬沙坦中检测到这些药物中含有可能致癌的基因毒性杂质,随后在其他沙坦类药物中(氯沙坦、厄贝沙坦等)也发现了类似的杂质,这些发现导致了大量的沙坦药物召回和停产。导致基因毒性杂质的原因可能是在生产过程中厂家使用了类似的化学反应,导致了亚硝胺类杂质的生成,这个事件也被称为沙坦基因毒性事件。如果看到这里你就以为原料药厂家这把玩大了,要JJ了,那你就错了,古人老早就告诉我们“祸兮,福之所倚”的道理,这次事件直接带来了原料药供给侧出清,一些中小型原料药生产企业由于无法满足新的严格要求被迫退出市场,也迫使存活下来的大企业进行了技术升级和行业整合。

这中间还有个小插曲,2019年3月21日响水大爆炸之后,使得行业的环保监管变得更加严格,新的环保审批要求使得企业的环保投入可能就上亿元,这也加剧了行业供应的紧张以及成本的增加,也使得小厂家更快的出局。总结一下就是各种事件对行业产生了四了影响:监管严了,要求高了,供给少了,价格涨了。四了影响造就了十倍股价涨幅,大概一了2.5倍。

这个时候古人的“福兮,祸之所伏”的道理又开始起作用了,较高的原料药价格吸引了更多的玩家进入,行业大幅扩产,随着一些大厂的生产禁令被逐步解除,供给过剩的局面更是雪上加霜。与此同时上游化学基础原材料成本与海运费价格上涨且环保成本增加也削弱了行业的盈利能力。疫情之后,部分药物的需求显著缩减,下游客户对部分原料药的需求也随之下滑,加上疫情期间客户某种程度上囤了一定的货,疫情后下游客户开始去库存。供需两端的双重打压就导致了这几年的原料药价格崩盘。

写到这里基本就讲完了原料药过去价格波动的主要原因,至于未来能否重续辉煌还得回归投资分析三件套:商业模式,竞争格局,行业空间。

第一套:商业模式

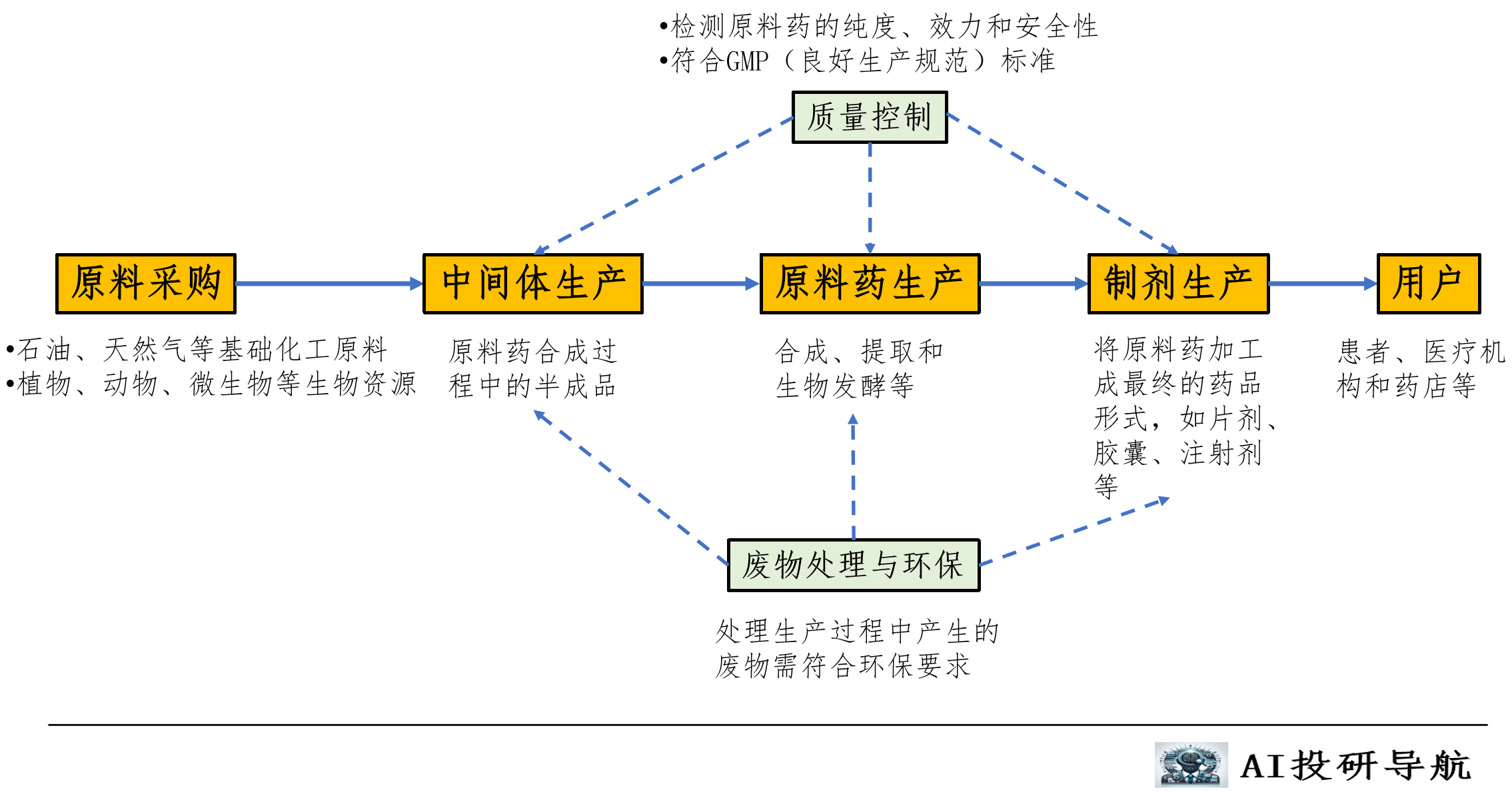

从下图可以看出原料药产业链并不复杂,而且大厂已经打通了从原料采购到制剂生产的所有环节,从华海药业披露的财报来看,制剂和原料药销售收入大约各占40%。整个产业链利润分为三块,第一块是从原料到原料药,第二块是从原料药到制剂,第三块是从制剂到流通市场,两票制和集采政策大幅压缩了第二三块的利润空间,没有上游的单独制剂生产商难以在产业生存。

对于大型生产企业来说,制剂出海也是个大方向,海外原料药产品利润率与国内差异较大,从前些年案例来看,比如瑞舒伐他汀在国内大概价格1 万多1公斤,在印度、非洲或者巴基斯坦等非规范市场,只有两三千一公斤;一些国外当时的新产品比如西他沙星当时在国内能卖到几万美金一公斤,但在国内几乎没有市场。因此出海对利润率的影响需要具体产品具体分析。

原料药生产是个重资产的生意,原料药企业需要通过GMP(良好生产规范)认证,满足各国药品监管机构的要求;购买土地、建设厂房、安装生产设备、建立研发中心等都需要大量资金投入。原料药品种繁多,根据发改委数据,我国能够生产的原料药种类多达 1,500 多种,厂家为了节省成本,部分产品会共用一个生产车间,由于多个产品切换涉及到设备切换和清洗、员工培训等,非生产工时较多,切换成本较高,所以厂家会通过一次性生产备足库存,满足在手订单及未来1-2年的需求,从而减少产品换产频次,大量库存也占用了大量资金。

从生意门槛来看,原料药的核心门槛是供应链门槛,尤其对于一些年销量较大,已经过期的专利药,其竞争格局非常稳定。比如华海一直主导着沙坦类,普利类原料药,由于这类药销量大,头部公司有着明显的经济规模效应,新进入者一方面做不到能与之匹敌的低成本;另一方面客户需要维持供应链的稳定,在头部公司产品没出现大问题的情况下没有动力更换供应商。这也是为什么华海即便在经历了沙坦基因毒事件之后,依然可以杀回来挽回很多市场份额。

第二套:竞争格局

从全球格局来看,中印是原料药和中间体的主要生产国。从企业数量看,根据仿制药协会统计,全球有超过3000家原料药企业,其中中国占48%,印度占19%。从产能看,2022年中国原料药产量在全球占比为30%,中国的中间体产量占全球总产量的80%。

由于印度对中国的中间体进口依赖程度较高(据印度医药出口促进理事会(Pharmexcil)统计,2022年印度原料药和药物中间品的全部进口额为45.0亿美元,其中进口自中国的金额占比为71%),印度近些年采取了三大措施对本国原料药行业进行扶持:

1)PLI(Production Linked Incentive)计划

2020年3月,印度药品部出台促进印度国内关键原材料、药物中间体和活性药物成分制造的生产挂钩激励计划,从而减少印度对原料药产业链的进口依赖,鼓励印度国内企业自力更生发展。根据PLI计划,预计未来8年印度政府的财政投入将会达到694亿卢比,并期望产生4640亿卢比的增量销售额。

2)原料药园区计划

2020年3月,印度政府批准了原料药园区计划,计划在国内设置3个医药产业园区,并在未来5年的时间里投资300亿卢比,以加强基础设施建设降低印度的生产成本,通过资源优化和规模优势来减少对进口的依赖程度。

3)财政预算

此外,2022-2023财年印度政府划拨224.4亿卢比预算用于促进制药产业发展。

在以上三项措施中,最值得关注的是促进53种关键原料药本土化大规模生产的PLI计划,从实际影响来看,PLI计划并不如预期。这次计划中的大多数企业仅获批单个产品,且投资金额较小。以获得投资额最大的企业Aurobindo为例,成功获批了三个项目:青霉素G、7-ACA和硫氰酸红霉素,承诺产能分别为15000吨、2000吨和1600吨,对应投资额分别为139亿卢比、81亿卢比和83亿卢比,三个获批项目的投资总额仅相当于Aurobindo 2023年CAPEX的1.3倍。

从投资金额看,PLI计划最主要的投资集中在发酵类中间体上,发酵类中间体的合计投资额为376亿卢比,其中青霉素G的承诺产能15000吨,原预期投产时间为2023年4月1日。但据海关统计数据,2023 年1-11月中国出口青霉素中间体的数量达到10276吨,同比增长42.8%,并未出现出口数量下降的趋势。根据印度政府商业信息统计总局和医药局数据,2023年印度从中国进口原料药及中间体数量34.4万吨,同比增长14.6%;金额2705亿卢比,同比增长5.9%;也未呈现进口下降的趋势。从结果来看,印度并没有达成预想的逐年减少从中国进口原料药及中间体,相反整体进口量和进口金额还在增长。

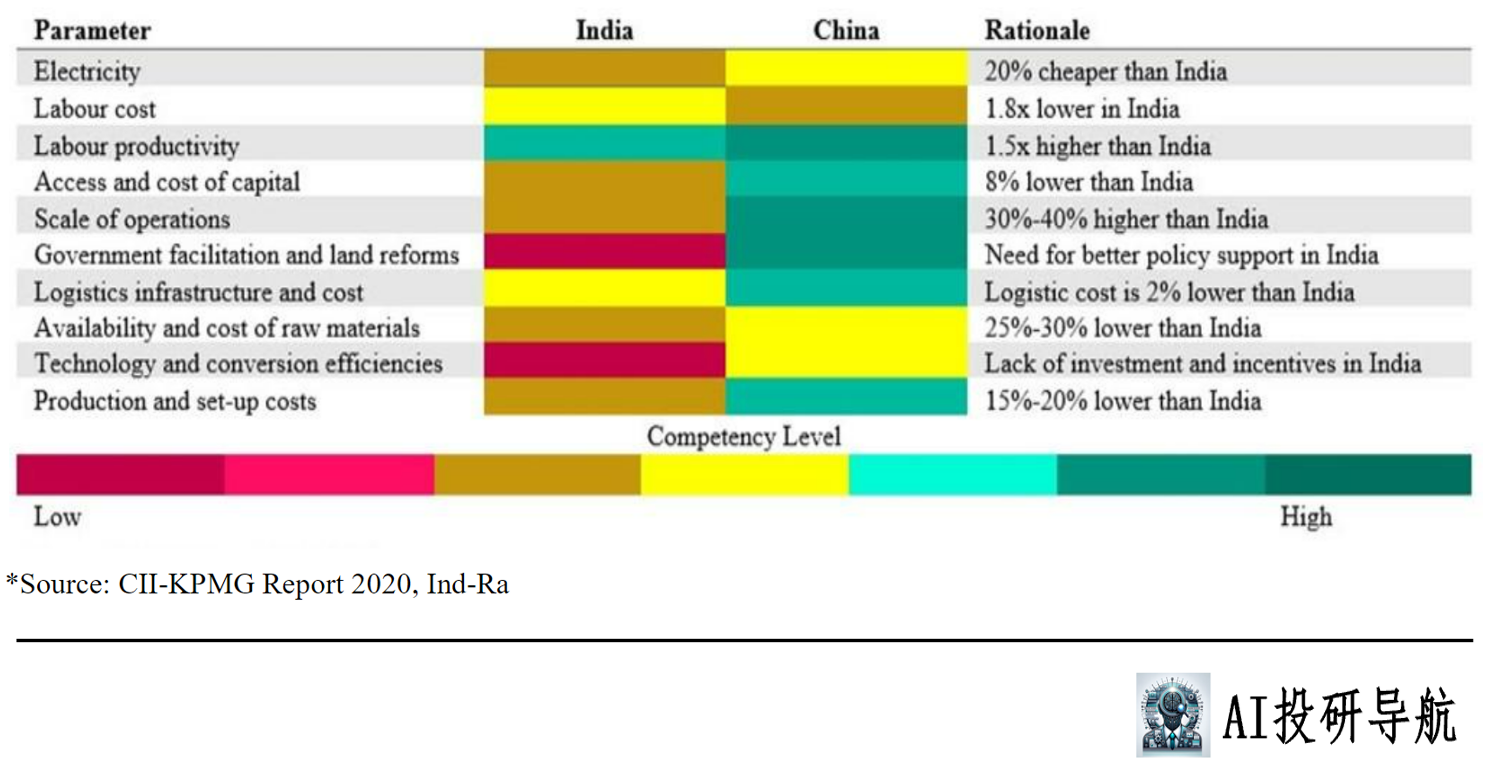

从中印双方的优劣势来看,根据Shefali Singh and Harvinder Popli 于2021年发布的Indian Active PharmaceuticalIngredient (API) Industry-An overview on Challenges, Opportunities & Regulatory prerequisites,同一款原料药,印度的原材料成本比中国高25-30%,电价比中国高20%;同时印度的劳动力成本比中国低,但中国的劳动生产率却是印度的1.5倍。

中国最大的优势在于有非常完整的从石油石化到基础化工的产业链,化工产品被用作原料药的溶试剂和基础原料,印度却没有上游大石化的产业,这是印度难以消除的发展制约;当然也要看到印度虽然发酵产品不占优势,但在合成技术板块的工艺做得很好。中国的优势依然停留在大宗发酵产品上,在制剂和原料药方面都存在差距。

在战略上,作为全球最大的仿制药出口国,印度企业是FDA的紧密跟随者,中国在抢首仿市场与印度有较大差距。印度往往在药物专利到期前八年开始布局,提前三五年就把三批验证做完,在制剂专利失效两年前就拿到了批文。比如适用于慢性心力衰竭成人患者的维立西哌的专利将于2031年到期,但现在印度企业已经在做CDE的申报准备。今年4月,3个验证批和稳定数据都下来了,预计今年10月就可以拿到备案,2025年底就可以转A。

印度未来异军突起的突破口可能是后续专利到期的药,这是后期值得观察的方面。现在获批的一些新药,尤其是抗肿瘤药,这些药整体的用量并不大,对应的原料药年需求可能就是几十吨不到百吨,相比沙坦这种年用量上千吨的慢性病用药,印度要异军突起就相对比较容易,印度本地的很多药厂本身就是庞大的潜在买家客户。

第三套:行业空间

药物专利到期后的仿制药量产是原料药需求的重要来源,以沙坦类药物为例,自1994年上市以来,市场占有率居前位的氯沙坦钾(2010年)、缬沙坦(2012年)和厄贝沙坦(2012年)专利陆续到期,下图可以看出沙坦原料药龙头华海药业在此期间的销量快速放量,当然也应该注意到从2012年到2019年随着竞争对手的逐步增加,沙坦类原料药价格下跌,华海药业沙坦类原料药在此期间虽然销量从762吨增长到2170吨,但是收入仅维持在差不多的水平。

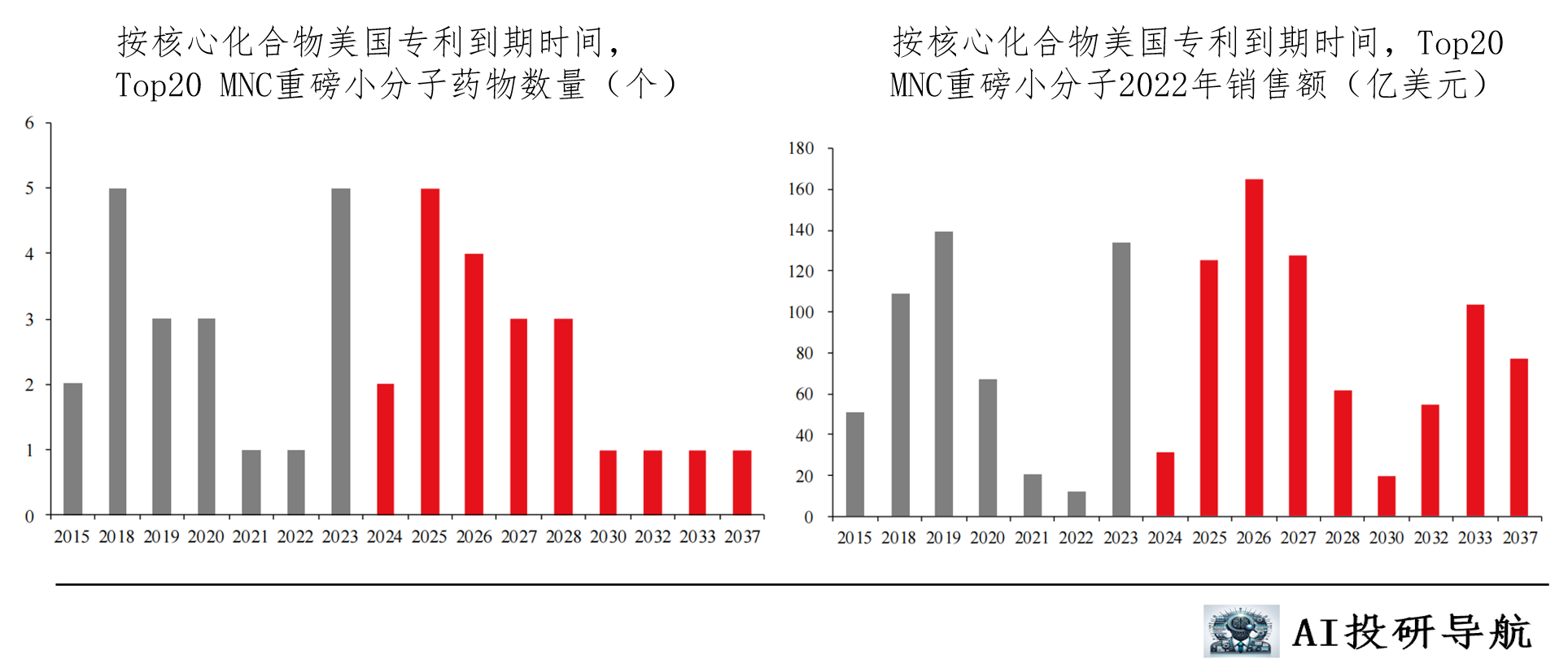

从重磅药物来看,未来5年将有10款重磅药物的关键专利到期,这十款重磅药在2023年的总销售额约860亿美元。

从前20药企的专利到期情况来看,化合物专利在美国地区2018-2023年到期的品种数量有18个;未来在2024-2026年到期的药品数量有11个,2027-2030年之间到期的药品数量有7个,2030年之后到期的数量有3个。未来五年同比过去五年来看,到期的专利药物数量和销售额同比虽没有明显增长,但是维持在相近水平。当然这里没有考虑药物种类的影响,前面也提到了慢性病药物对应原料药的需求可能是抗肿瘤药物对应原料药需求的十倍以上。

通过以上的信息目前初步判断,原料药行业的价格基本见底,但是未来上扬的过程可能是缓慢恢复。原料药绝对价格已经到了历史低位,跌破了很多公司的成本,会带来部分公司出局。但需求端未来五年药物的专利到期个数相比过去五年处于基本持平状态,需要跟踪是否有重磅慢性病药物专利到期对需求带来拉动,行业供给完全出清也还需一个过程。

#沪指屡屡迫近3000点,到底会不会破?#$华海药业(SH600521)$$天宇股份(SZ300702)$

本文作者可以追加内容哦 !