戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 加仓 」

6月17日,卷爸按计划以8.79卖出华晨仓位的10%,买入了跌跌不休的康臣药业,距离第一次买入近1个月,跌幅12.2%。然后,继续单边下跌,迫使自己不得不重新审视标的,进一步研究产品情况。

按现在的价格,PE-5.34,PB-1.15,PCF-5.12,股息率已经达到8.3%。预期24年净利润增速预期13%,现金流增速今年是大年,如果按目前市值,预估前瞻PE-4.83,PCF-4。

按股息+增长算,回报率21.3%,按PE算回报率20.7%,按经营现金流算,回报率25%。虽然我很贪婪,想要三年一倍,但是这个价格的稳定标的,至少目前我很难找到更合适的了。

「 增长 」

玉林制药部分

玉林制药占比公司营收的15%,净利润的5%,产品上头成本小,竞争很难,所幸盘子也小,可以慢慢来。

通过数据,可以复原当时收购玉林制药的场景。

16年收购玉林制药,公司想让其独立上市。

17-18年,玉林制药营收无虽无参考数据,但可猜测是向供应商压货,做高了营收,此时公司的应收账款极速膨胀。

19-20年,上市失败叠加医药改革,开始还账,于是,营收大幅下降,计提了商誉减值。

把这四年的数据,求平均值,算是还原了当时的变化,于21年开始玉林制药扭亏为盈,集团算是甩掉了这个包袱,但仍无太多盈利。

21、22、23年玉林制药营收分别为3.12、3.6、4,净利润0.17、0.3、0.4亿,净利率5.4%、8.3%、10%。

虽然玉林是个卷爸小时候听过,长大了没听过的老字号,可没做起来就是没做起来,错失高速发展期的大好时光,现在再搞,其实非常难。不过幸好改制了,否则可能更难。

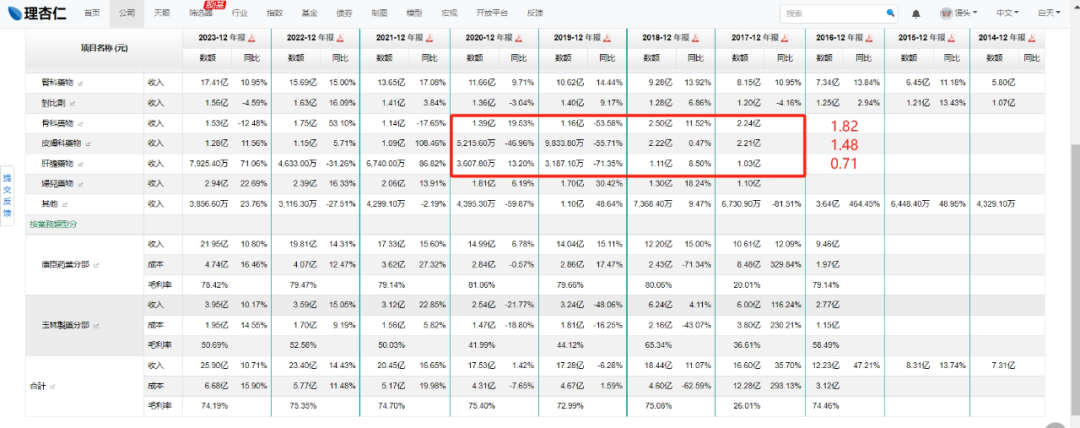

1. 骨科药物:正骨水、云香祛风止痛

2. 皮肤科药物:湿毒清胶囊、丹皮酚软膏

3. 肝胆药物:鸡骨草、乌军治胆胶囊

4. 其他药物:草香胃康胶囊、缓痛止泻软胶囊

如此多品种,总计4个亿的销量,需要配备一整套从研发、生产、销售的班子,生产无规模效应,销售由于没有上头成本,现在去开拓可以说非常的难,每种功效都有跑出来的大单品,每种药物的竞争对手都不弱,以正胜,打阵地战估计很难了。

不过好在只要不赔钱,基数小的情况下,可以跟得上公司总体的营收和利润增长,不给数据托后退就行。

这几年的玉林,丢掉之前的包袱,从经营上看,是越来越好了,去开拓海外、去推广主产品,如正骨水、鸡骨草和湿毒清胶囊,去做循证、去发论文,做新品类、按部就班,日拱一卒。

中药推广的商业模式是慢变量,凭着这些独家、老字号的名头,慢慢来吧。

康臣制药部分

康辰制药占比公司营收的85%,净利润的95%,是公司主要的阵地。

1. 肾科药物:尿毒清、益肾化湿颗粒

公司起家靠尿毒清,强势的科室也是肾病科室。

主力品种尿毒清,同类产品市占率33%左右。

占比康臣分部营收75.4%,总营收64%,是公司的命脉,9年复合增长率12.33%,近两年复合增长率12.13%,完全没有减速的势头,这在之前的文章里也分析过原因了,是公司持续增长的核心保证。

新品种益肾化湿颗粒,渠道端完全复制,21年开始大规模入市,两年复合增长率31.56%,处于快速放量阶段,结合公司的强势科室,未来相当一段时间的高速增长是可期的,同时,公司也在结合产品特点,不断复制尿毒清走过的路,进行更深入的研究、循证等等一系列增加护城河的操作。

2. 对比剂:扎喷酸葡胺、碘帕醇

23年碘帕醇才过一致性评价,扎喷还在做一致性,后续管线碘克沙醇23年2月报CDE。

这块22由于集采没中,所以23销量5%以内下滑,说明公司还是挺厉害的。不过未来对这个板块没有期待,竞争太过激励,对手很强大,集采搞没利润,能维持住市场,维持住利润,就谢天谢地了。

造影剂就是那种做增强CT/MRI要用的药物。

3. 妇儿药物:右旋糖酐铁、依托红霉素

右旋三价铁口服液,是公司近几年有一个有看点的单品,处于快速放量期,公司也在倾斜资源,大力推广,是中期3-5年内的增长保障之一。

不同于创新药,一个产品巨大的未满足需求和BIC的疗效,就可以迅速放量,吃20年的红利,过期后竞品涌现,或BETTER产生,生命结束。

中药是一个细水长流的生意,从获批、推广、验证、循证,口碑,有着一条非常长且缓慢的路要走,但走完之后,未来几十年无忧,具备强用户心智。

「 永久性损失 」

巴菲特说投资三原则,不要赔钱,不要赔钱,不要赔钱。

玉林制药就是一个永久性损失的典型教训,12亿收购的玉林制药,快八年了,近三年才有正收益,一共0.87亿,考虑到之前亏损,这笔投资的收益很可能是个负数。

8年的时间成本,未来玉林要有多爆炸性的收入,才能赚的回所有的机会成本呢。

一级市场也好,二级市场也罢,买贵的不是价值投资。

「 未完待续 」

这么便宜的中药标的,需要再问为什么?下一步需要继续深挖公司情况,看是否有证伪项,先重点了解如下三个问题:

1. 全面了解公司产品的情况,看每种产品的历史、传承、公司在做什么,在怎么做。了解公司的产品和发展方向。

2. 为什么慢性肾病这个领域,没有出现有效的西药?是否有企业在研发,进度什么样,会达到什么样的效果。一旦达到,尿毒清会和他并行还是彻底颠覆尿毒清的市场。

3. 跟踪2024年销售情况,了解主要产品的销量是否在去年基础上合理增长。了解集采情况,是否对公司产品产生重大影响。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

康臣药业:下一个套利机会?

济川药业01:爱的初体验

九典制药: 垄断是多么的寂寞——现有策略能否买到10倍牛股?

安杰思:内镜卖水人

南微医学:没有参照物的牛逼都是耍流氓——安杰思竞对分析

普门科技01:从高速发展到高质量发展

康基医疗:国内微创外科手术器械公司No.1

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$康臣药业(HK|01681)$$济川药业(SH600566)$

本文作者可以追加内容哦 !