核心观点:

今早6月LPR“按兵不动”,债市表现分化。现券利率债中长端回调,短端小幅上涨。国债期货中长端补涨,继续位于超买区。信用债活跃券涨多于跌,但城投债ETF和公司债ETF均下跌,中票企债指数净价横盘,全价上涨。

虽然期货还在冲高,但在105关口止盈抛盘也较多。现券利率债30Y-10Y接近20bp合理范围,继续下行空间较小,利率债继续大幅上涨可能性减小。信用债中城投债和公司债ETF均跌破通道上轨,近两日信用债类债基(特别是中短债)涨幅明显缩小。预计信用债或将在下旬至月底期间经历震荡调整,但幅度可能不会大于3-4月。

6月27日 09:30 中国5月今年迄今规模以上工业企业利润年率

正文部分:

央行今日开展200亿元的7天逆回购操作,因今日有20亿逆回购到期,当日央行公开市场操作净投放180亿。央行增量投放下,短期资金利率普遍上行,资金面仍偏紧。

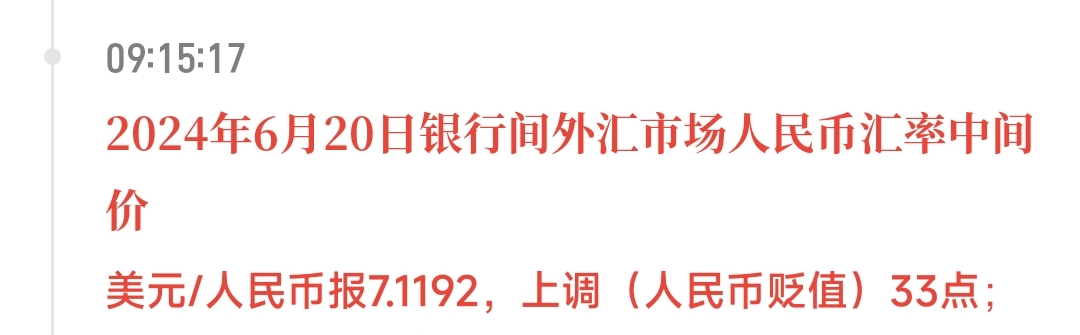

今早公布的2024年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%,均维持不变。人民汇率继续贬值来到去年11月以来新低,略偏空债市。

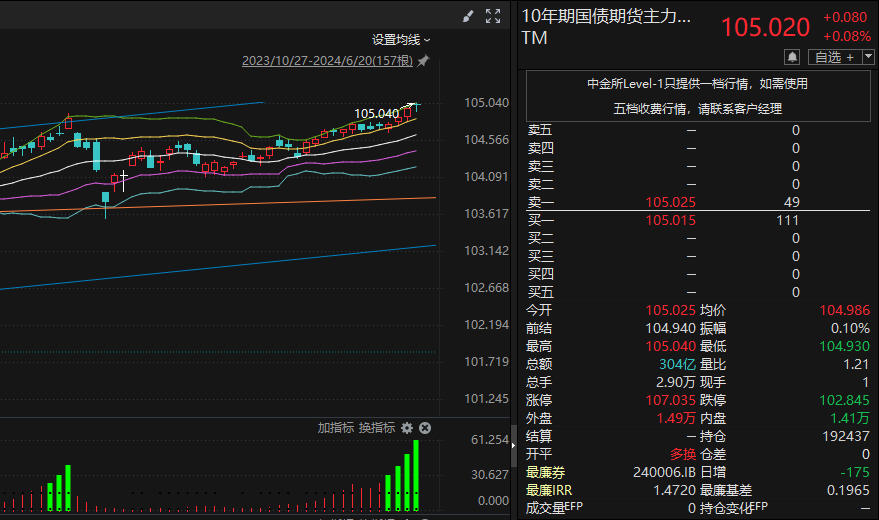

国债期货震荡收涨。因昨日现券在期货收盘后涨幅较大,所以今日期货有补涨需求。30年期与10年期继续位于技术超买区第五天和第四天。T2409在105关口有部分资金高位止盈。

利率债多云,活跃券种涨跌各半。中长端调整,短券和超长表现尚可,涨幅微弱。早盘10年国债收益率下行到2.26下方后上行,利率长债适宜逢高减仓。

信用债晴间多云。活跃券涨多于跌,上涨券种集中在长久期和低评级,债基持仓较多的中高评级中短久期表现较弱。

存单多云。资金利率依旧上行,一定程度压制存单表现。

银行间指数晴。利率和信用类多数上涨。中票净价微涨,企债净价微调,净价涨幅开始收窄但仍保持通道上轨。中票全价和企债全价上涨,仍保持通道上轨上方,票息保护尚可。

ETF基金晴间多云。利率类上涨,信用类回调。城投债、公司债均下跌,继城投债之后公司债也跌破通道上轨。

6.19日的基金指数纯债类上涨。中长债基金和短债基金仍运行在通道上轨。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

$蜂巢丰瑞债券C(OTCFUND|010085)$

$长城短债C(OTCFUND|007195)$

$浙商双月鑫60天滚动持有中短债C(OTCFUND|014491)$

本文作者可以追加内容哦 !