金价高位波动已影响消费情绪,今年4月至5月,周大福集团零售值同比下滑20.2%

标点财经、投资时间网研究员 王子西

发布针对“停工停产”传言的声明后,周大福(1929.HK)披露了最新业绩报告。在截至今年3月31日的2024财年,公司营业额同比增长14.8%至1087.13亿港元,主要经营溢利同比增长28.9%至121.63亿港元,股东应占溢利则同比增长20.7%至64.99亿元。除了股东应占溢利低于2022财年,另两个指标均创下新高。

但在营业额及主要经营溢利双双增长的背后,却是周大福毛利率持续走低,由几年前的28%以上水平降至2024财年的20.5%,经调整后的毛利率也下滑至22.8%。毛利率持续下行,主要是公司毛利相对较高的珠宝镶嵌首饰近年来销售疲软、批发业务销售占比上升等影响所致。

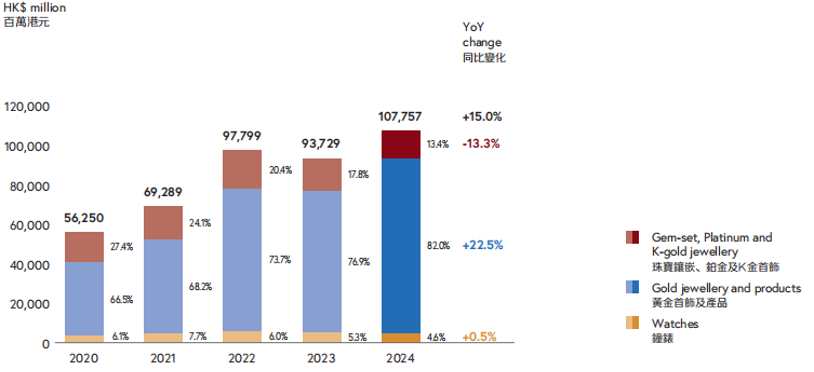

根据财报,2023财年、2024财年,公司珠宝镶嵌、铂金及K金首饰的销售额同比降幅为16.1%、13.3%;营业额占比已由几年前的30%左右下降至2024财年的13.4%。珠宝镶嵌首饰消费持续低迷与珠宝行业特性有关,相比黄金首饰具有保值、避险功能,珠宝类首饰更易受到宏观经济波动影响。

此外,经过几年的快速扩张,公司2024财年的拓店步伐已明显放慢。截至2024年3月31日,周大福珠宝内地门店总数为7403家,仅较上一财年同期净增143家门店。公司主动放缓渠道扩张速度,与调整策略有关,公司或已由抢占市场转为谨慎拓店、提升存量门店效益。

值得注意的是,今年4月以来金价高位波动。据金投网数据,截至6月18日,各大黄金品牌的金价普遍介于712元/克—717元/克,而在2023年6月18日金价还只有585元/克左右。

金价高位波动已影响消费情绪,今年4月至5月,周大福集团零售值同比下滑20.2%,其中,中国内地的珠宝镶嵌首饰、黄金首饰及产品的同店销售降幅均在30%上下。接下来的半年,周大福或较为艰难。

走低的毛利率

事实上,近几年周大福的毛利率已显持续下行趋势。2020财年、2021财年,该公司毛利率还在28%以上,但到了2022财年就已降至22.6%,经调整后的毛利率也大幅下滑至23.4%。

2024财年,公司毛利率已经下行至20%水平线附近,为20.5%;扣除黄金借贷的未变现亏损(收益)影响,经调整后的毛利率则降至22.8%。两指标分别较上一财年下滑1.9个、0.9个百分点。

周大福解释称,本财年经调整后的毛利率下降,主要是受黄金首饰及产品以及批发业务的销售占比上升影响,这也抵销了因为金价上升及优化定价策略带动零售产品毛利率上升的有利影响。其中,产品组合变动的影响为-1.5个百分点,批发业务的影响为-0.4个百分点,仅这两项就已完全抵销零售业务按产品划分的毛利率上行影响1.4个百分点。

具体而言,周大福自2023年11月起逐步并选择性的将黄金首饰的定价方式由按重量计价改为固定价格。这类产品因体现精湛的工艺及差异化的特征比计价产品毛利率更高。2024财年,周大福内地黄金首饰及产品的同店平均售价为5600港元、珠宝镶嵌首饰的均价为8100港元,均较上一财年有所提升。

但毛利较高的珠宝镶嵌、铂金及K金首饰的营业额同比下滑13.3%,营业额占比降至13.4%。由于国际金价透明,黄金首饰的毛利率相比镶钻珠宝等较低,公司黄金首饰及产品的营业额同比增长两成多,营业额占比也提升至82.0%,进而拉低公司毛利率。

此外,周大福近几年零售业务有增有降,2024财年的零售营业额仅略高于批发业务,约为548亿港元,营业额占比几乎被批发业务追平,这也给公司毛利率带来一定冲击。

好在公司营运效益明显,销售及行政开支比率下降,公司主要经营溢利率、净溢利率提升至11.2%和6.1%。本财年,周大福实现主要经营溢利为121.63亿港元,实现股东应占溢利64.99亿港元,同比增速均在两成以上。但前者创下新高,后者仍低于2022财年利润水平。

周大福近五个财年财务及营运摘要(百万港元、%)

数据来源:公司财报

珠宝铂金生意难做

珠宝镶嵌类业务难做也并非“今时”才出现的情况。早在2023财年,周大福的珠宝镶嵌、铂金及K金首饰的销售额就已下滑,同比降幅为16.1%。结合2024财年情况,公司珠宝镶嵌类业务已持续两年下行。

反观黄金首饰,除了2023财年近乎“原地踏步”外,2024财年则仍回到“两位数”的增长势头。且需指出的是,若再往前追溯,2021财年、2022财年,该公司黄金首饰及产品的营业额增速约为26%、53%,均超过珠宝类产品的销售势头。

若扣除珠宝贸易及来自加盟商的服务收入,2024财年,公司珠宝镶嵌、铂金及K金首饰贡献144.80亿港元营业额,黄金首饰及产品贡献883.22亿港元。两者占比已由几年前的几近“三六分”变为“一八分”,其他的销售营业额占比则由钟表贡献。

同时,标点财经、投资时间网研究员还注意到,在中国内地,周大福珠宝镶嵌首饰的同店销售已连续11个季度下滑。2023财年、2024财年,内地该类首饰的同店销量降幅均在两成以上。

珠宝镶嵌首饰的消费持续低迷,被认为是与珠宝行业的特性有关。也就是说,黄金首饰具有一定保值与避险功能,而珠宝镶嵌首饰属于非必需的消费品,更容易受到外部经济波动影响。周大福也在财报中表示,黄金首饰及产品具有保值及防守性,同时也越来越受到年轻消费者青睐。

但今年4月以来,金价高位波动已影响消费情绪。据公司财报,4月至5月,周大福集团零售额同比下滑20%。其中,中国内地零售额降幅约为19%,中国香港、中国澳门及其他市场的零售额降幅则达29%。两个分部的珠宝镶嵌首饰、黄金首饰的同店销售降幅基本均在30%以上。

接下来的半年,对于周大福而言或较为艰难。

周大福按产品划分的营业额情况(百万港元、%)

注:不包括珠宝贸易及来自加盟商的服务收入

数据来源:公司财报

拓店步伐放慢

近几年,公司此前快速扩张的后遗症也逐渐显露。自2018年起,周大福陆续推出“新城镇计划”以及“省级代理政策”,将市场从一二线城市拓展至三四线城市。

渠道下沉策略的推行令公司门店快速扩张。仅2022财年、2023财年,公司在内地净开设周大福珠宝零售点均大超一千多家。截至2023年3月底,周大福珠宝在内地的零售点已达7260家,提前两年完成在内地开设七千家目标。门店数量远超同期的老凤祥、周大生和潮宏基等。

下沉初期,周大福显然尝到了扩张“甜头”。据民生证券研报,2018财年至2022财年,周大福内地单店营收由1190万港元增至1592万港元,同期单店净利润也由149万港元增至176万港元。

但由于线下门店扩张加快,2023财年,周大福内地单店营业收入与单店净利润有所下滑。此后,公司调整经营策略,着力于提高单店经营效率。截至2024年3月底,公司内地珠宝零售点为7403家,拓店步伐明显放慢。

同时,公司于今年4月开展转型之旅,内容包括推出面向消费者的全新品牌标志、品牌网站和标志性的周大福传福系列。公司两间全新形象门店,也将随后揭幕。其中一间位于香港中环,将于今年第三季度开业;位于上海的内地首家旗舰店,则预计在明年开幕。

周大福还计划未来五年,对旗下所有门店策略性翻新。如此看来,提高单店效益或是公司未来经营重中之重。

本文作者可以追加内容哦 !