编辑、统筹 | Jamie

制作 | Jessica

大消费板块向来是长牛聚集的板块,因为消费个股业绩相对稳定且不易受到政策的影响。虽然目前消费数据有些疲软,消费板块回撤较多,但不妨碍消费板块依旧有那么多忠实的“研究者”和“追随者”,交银施罗德的韩威俊就是其中之一。

专注消费投研

专注消费投研

韩威俊出道时间较早。2005年,韩威俊以上海财经大学金融硕士的身份毕业后,加入了申万证券研究所,跟着业内第一位白金分析师赵金厚研究轻工、农业和食品饮料等行业。三年后的2008年,韩威俊所在的申万证券食品饮料小组一举夺得新财富榜单中食品饮料方向的第一名。

研而优则投,2010年,韩威俊由卖方转到买方,成功进入信诚基金担任投资分析师,继续在农业和食品饮料行业深耕,做好消费行业的持续跟踪。

2013年,韩威俊加盟了交银基金担任行业分析师,2年多后正式开始管理基金,成为交银施罗德的基金经理。

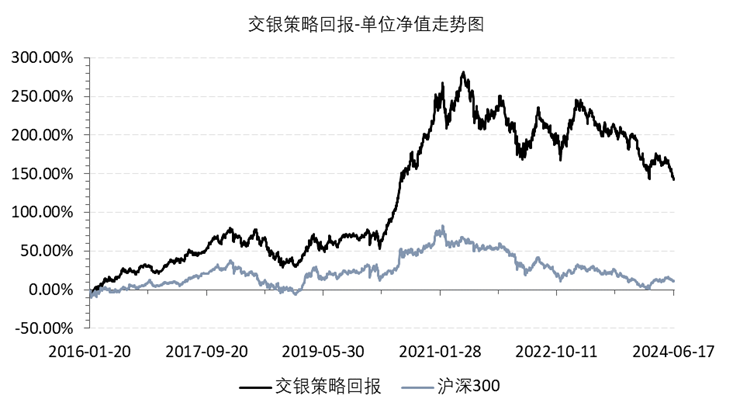

截至一季度,韩威俊管理6只基金,规模约90亿元,在交银排名第6。他的代表作是2016年开始管理的交银策略回报,截至2024年6月18日任期回报约140%,年化约11%。规模最大的是2020年底开始管理的交银内需增长一年持有,不过目前任期回报亏损超36%。

重仓白酒

重仓白酒

韩威俊从2016年1月开始管理产品,管理的第一支产品是交银策略回报,该产品在2017年的回报率达到了39.38%,在1191支同类基金中排名32名。

当时的韩威俊还未将投资的能力圈拓展至医药医疗,资产配置的重心仍在大消费中,从交银策略回报2017年的配置情况来看,韩威俊重仓持有了伊力特(小众中高端白酒)、歌力思(纺织服装)、伊利股份(乳品)和五粮液(高端白酒),甚至在前十大持仓股中能看到招商银行和工商银行的身影,较为均衡。

从2018年起,韩威俊大幅提升了贵州茅台和洋河股份的持仓比例,在交银策略回报2018年Q1的持仓中,茅台、洋河、五粮液的合计持仓占比一度高达27%。

到2019年,茅台和五粮液直接一跃成为了交银策略回报的第一和第三大重仓股(第二大重仓股是汤臣倍健),以高端白酒作为主要进攻手段的策略开始形成。

2020年,韩威俊在交银策略回报的前四大重仓股更是简洁明了,分别为:1-贵州茅台、2-五粮液、3-汤臣倍健、4-洋河股份。也就是在2020年这一年,韩威俊获得了翻倍的收益,一举打响名头。而在2021年消费赛道出现回撤后,韩威俊也将交银策略回报的回撤控制在了6%以内,回撤管理相当优秀,夏普比率和收益回撤比与其他消费顶流基金经理持平甚至略占优势。

据介绍,韩威俊主要通过三项指标来筛选得到属于他自己的投资标的:

一是公司营收增速必须稳定,且毛利和ROE要优于行业竞争对手;

二是公司要有稳定的现金流,公司经营性现金流净额要好于归母净利润;

三是公司要有稳定的分红,分红比例必须维持或有所提升。

就其他基金而言,在2017年通过“交银策略回报”跑出超额收益后,韩威俊逐步接手管理了其他三支基金,分别为交银股息优化混合、交银品质升级混合A和交银消费新驱动股票。虽然新接手管理了三支产品,但包括交银策略回报在内的这四支基金的重仓持股重合度非常高,只是个股的持仓比例有些许差异。因此这四支基金基本上同涨同跌,很难跑出具有差异化的收益率。

2021年消费板块见顶后,韩威俊在管基金净值也均经历回落。尤其是两只2020年后管理的基金,目前亏损均超30%。

增加医药行业配置

增加医药行业配置

近年来,韩威俊一方面在努力尝试获得其他行业(除消费行业外)的贝塔,另一方面也在对抗投资单一赛道所带来的高波动性。他在投资组合中增加了在医药行业上的配置比重,试图提高投资组合的均衡性。

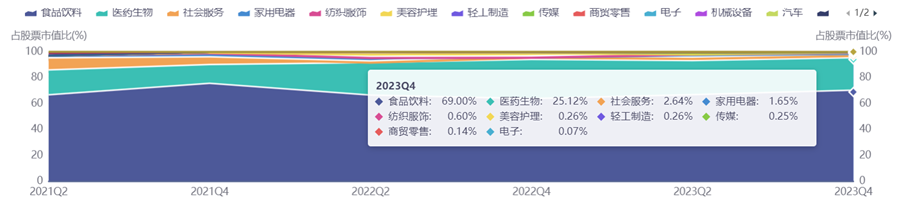

截至2023年末,在他管理的8只基金中,除了重仓持有贵州茅台、泸州老窖、洋河股份、古井贡酒、汤臣倍健、中炬高新、劲仔食品7家食品饮料类企业外,还重点配置了金域医学、爱尔眼科和药明康德3家医药类企业,非常典型的白酒+医药的打法。

以韩威俊的代表作交银策略回报为例,该基金中食品饮料行业和医药生物行业的投资占比接近95%,简而言之就是6成白酒+3成医药+1成其他的投资组合,该基金在投资行业集中度高的同时,个股投资的集中度也非常高,十大重仓股仓位合计约67%,且将茅台+老窖+洋河+汤臣倍健作为前四大持仓股,构成基金的底仓。

截至今年一季度,交银策略回报分别重仓贵州茅台、汤臣倍健、泸州老窖、洋河股份30个季度、23个季度、10个季度和16个季度。

“白酒+医药”的高集中度配置确实让韩威俊在2020-2021年间的“喝酒吃药”行情中斩获了不错的收益,也让他在2020年-2021年间新接手管理了2支基金,分别为交银内需增长、交银品质增长A。

但可惜的是这2支基金依旧延续了白酒+医药的投资风格和投资组合,在2021年的“喝酒吃药”行情结束后,很难再跑赢同期的沪深300,截至目前这2支基金仍处于亏损状态。

其实也不难想到,2021年至今消费行业的景气度持续下滑,白酒企业前期涨幅巨大,已透支上涨空间,叠加医药行业反复力度持续加大,白酒行业和医药行业的核心资产的股价难以爬升,重仓这两个行业的基金经理很难再获得超额收益。

在当下,在韩威俊管理的多只基金中,他继续沿用以消费为底仓(白酒为主),辅之医药(偏成长)的打法,他坚定持有业绩确定性较高的公司(白酒+医药),这一类公司从2021年开始降估值到现在,估值基本上已经达到比较低的水平,他选择相信消费行业会逐步回暖,并且医药行业会出现估值反弹。

但如果韩威俊能早一点识别2021年白酒估值已经偏高,或是进一步拓宽自身的投资能力圈,早一日突破白酒医药的舒适区,在2022-2023年对投资标的进行一定的调整,兴许也能看到不一样的净值曲线,也不会让新买入的基民们在高位接盘白酒医药,被套牢到难以赎回的地步。

-END-

本文作者可以追加内容哦 !