$东方铁塔(SZ002545)$ $亚钾国际(SZ000893)$

细致的拆了一下铁塔和亚钾2023年的年报,一起来看看这两家钾肥企业去年钾肥板块的一些经营和财务指标,整体来看,亚钾国际要优秀一些:

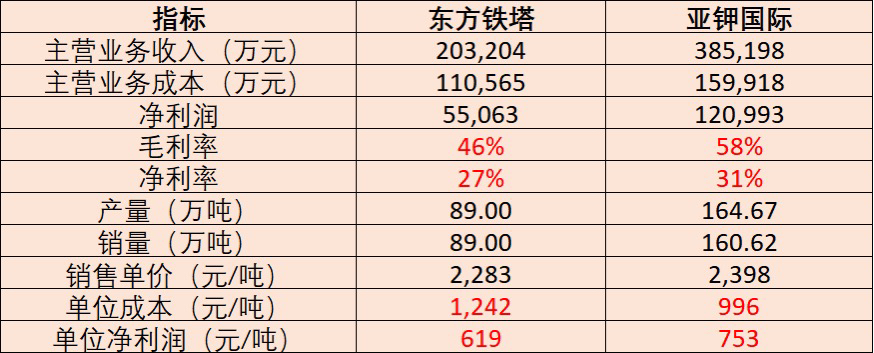

1、从产销量来看。两家公司基本都是产销平衡的。铁塔产销量都是89万吨,亚钾产量164万吨,销量160万吨。亚钾当之无愧老挝钾肥第一大企业,铁塔第二。后面藏格会入局。

2、从销售单价来看。铁塔的单吨售价是2283元/吨,亚钾要高于铁塔为2398元/吨。我理解这两家都没有定价话语权,都是随行就市,取决于自己那个时点的销售策略,所以价格有差异。亚钾相对好一些。

3、从营业成本来看。铁塔为1242元/吨,明显高于亚钾的996元/吨。每吨成本相差250元左右,铁塔是不是该思考一下,未来从哪些方面进行降本,毕竟现在对于每个企业来说,降本增效才是王道。

4、从净利润来看。很明显,铁塔的净利润要远高于亚钾。铁塔单吨净利润为619元,亚钾国际为753元。

总体来说,无论是从规模、经营指标还是财务指标来看,两家老挝就钾肥企业,铁塔相对亚钾整体还是弱一些的。看一家公司还是要看它的盈利能力和未来的预期。铁塔在建的还有100万吨产能,预计是在2026年投产,到时候合计200万吨产能。亚钾2024年的目前产量在180-200万吨,如果今年治水顺利、明年第三个百万吨投产顺利,300万吨肯定是没问题,保守估计到2026年,量只会更大。

目前来看,钾肥的价格处于筑底的一个状态,近期也有上扬的走势。个人还是比较看好钾肥行业的,资源股,涉及农资行业,正所谓手里有矿心中不慌,相对来说确定性比较强。藏格也在入局,看到是200万吨的产能,到2026年投产。现在出海很热,国内太卷了,好公司就珍惜吧,哈哈哈哈。

本文作者可以追加内容哦 !