从中谷物流高价卖船公告,看中远海控船舶资产价值重估机会

来自能源的革命的雪球专栏

在航运市场的浩瀚大海中,中谷物流的一则公告如同灯塔一般,照亮了中远海控资产重估的黄金机遇。中谷物流以远超账面价值的价格出售两艘集装箱船,这一行为不仅是对单笔交易的价值重估,更是对整个航运资产价值的一次市场校准。对于中远海控而言,这不仅是一次市场机遇的确认,更是对其资产价值重估潜力的有力证明。

一、中谷物流的启示:市场价值的重估

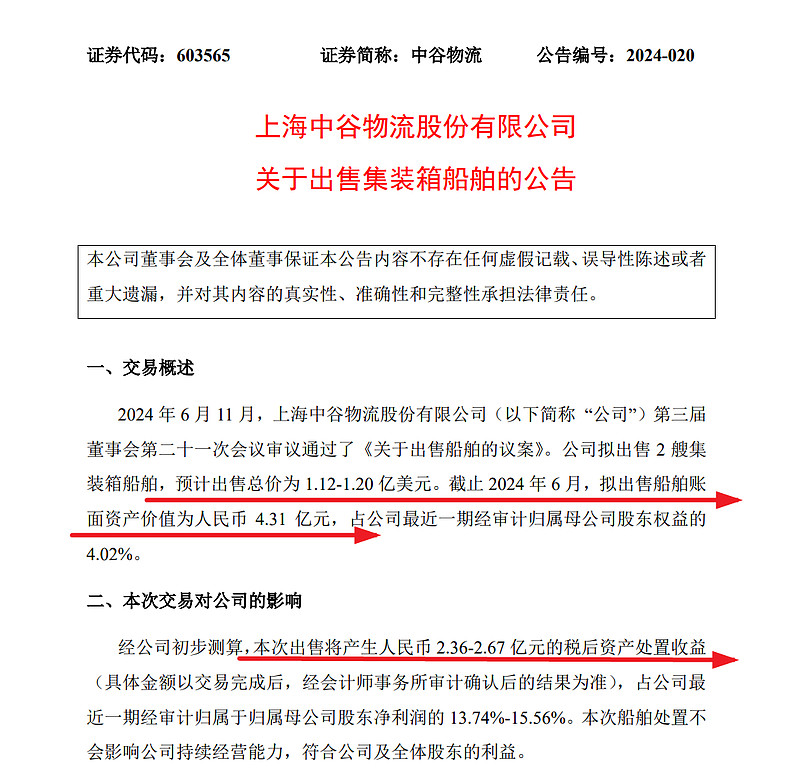

中谷物流公告显示,拟出售的两艘集装箱船舶预计交易总价在1.12亿美元至1.20亿美元之间,而其账面资产价值仅为4.31亿元人民币,这一价格远超账面价值。这一现象直接映当前航运资产的市场价值正在经历重估,尤其是在全球运力紧张、运价上涨的背景下。

二、中远海控的资产规模与市场地位

中远海控作为全球航运市场的领军企业,其自营船队规模已超过500艘,合计运力约315万标准箱。根据中远海控的公告,2024年第一季度,公司实现净利润76.82亿元,其中归属于上市公司股东的净利润为67.55亿元,环比增长277.6%,展现出公司强劲的盈利能力和市场竞争力。

中谷物流卖两艘船就能产生2.6亿元的税后资产处置收益,那么对于中远海控而言,其自营船队规模超500艘,且平均运力均远高于这两艘船,若以当前市场行情进行资产重估,其账面价值的增长将是一个非常可观的数字。考虑到中远海控船队中不乏大型和超大型集装箱船舶,它们在当前紧张的航运市场中尤为抢手,其增值幅度可能远超中谷物流所出售的船舶。因此,若对中远海控的船队进行整体重估,其潜在的资产增值将对公司的净资产产生显著的正面影响,从而可能大幅度提升公司的市场估值和股东价值。这一过程不仅是对中远海控资产负债表的一次深度优化,更是对投资者信心的一次有力提振。

三、资产重估的逻辑与潜力

运价上涨与船舶增值:全球航运市场的运价持续上涨,中远海控的船舶作为公司的核心资产,其市场价值随之增长。根据市场数据,2024年年初至今,大型集装箱船新船价格显著上涨,11000TEU箱船和13500TEU箱船的涨幅分别达到19.1%和17.6%。若以成本法对中远海控的船队进行资产重估,其资产价值将显著增加。

航线网络与市场竞争力:中远海控共经营436条航线,在全球约144个国家和地区的611个港口均有挂靠,航线覆盖面较上年末有较为明显的提升。这一广泛的航线网络不仅提升了公司的市场竞争力,也为其资产价值增添了新的增长点。

财务稳健与高股息政策:中远海控的财务状况稳健,现金及现金等价物余额达1730.52亿元,资产负债率进一步下降至45.57%。公司已经宣布了未来三年的高股息分配计划,为投资者提供了极具吸引力的现金回报。

四、结论与展望

中远海控的资产重估不仅是基于市场运价的上涨和新造船价格的提高,更是基于公司稳健的财务状况和高股息政策。在全球航运市场持续繁荣的背景下,中远海控的资产价值重估正当时。若以当前市场价格对这些资产进行重估,中远海控的实际净资产可能已大幅超越其当前市值。

投资者应深刻理解中远海控资产重估的逻辑,把握这一不可多得的投资机会。中远海控的资产价值重估,不仅是对公司自身价值的一次深刻反思,更是对整个航运市场价值认知的一次重要校准。在全球航运市场的黄金时代,中远海控的资产重估潜力无限,值得市场和投资者的广泛关注。

$XD中远海(SH601919)$ $中谷物流(SH603565)$ $东方海外国际(00316)$ #中国船舶# #海运价格# #招商轮船#

作者:能源的革命

链接:https://xueqiu.com/7659667127/294537588

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !