在中国功能饮料的竞争舞台上,东鹏饮料无疑是一个值得讲述的故事。从1997年的小型饮料厂到如今市值高达881亿元,东鹏饮料毋庸置疑已成为“功能饮料第一股”。

随着今年一季度业绩报告的发布,东鹏饮料再次证明了其在市场上的强劲表现,公司一季度营收激增至34.82亿元,同比增长39.8%;净利润同样实现大幅增长,达到6.64亿元,同比增长33.51%。这已经是东鹏连续第八个季度实现业绩“双增”。

尽管东鹏饮料在财务表现上屡创新高,但其成功之路并非没有挑战。公司高度依赖其主打产品东鹏特饮,这种单一产品依赖的战略在带来显著收益的同时,也埋下了风险的种子。此外,公司面临着股权大量解禁和核心股东的减持压力,东鹏饮料能否维持股价的稳定和市场的信心?东鹏饮料的“天花板”究竟又在哪里?这些值得我们探究。

闪耀业绩背后的“秘密”

东鹏饮料自2021年上市以来,一直是中国功能饮料行业的领跑者,业绩可以用“亮眼”来形容。东鹏饮料2023年营收达到了112.6亿元,相比2022年的85.05亿元,增长率为32.4%。在同一期间,净利润从14.41亿元增长到20.4亿元,增幅高达41.6%。这种增长背后,东鹏特饮无疑是主要推动力,其占据了公司总营收的90%以上。这种增长速度在食品饮料行业中是相当罕见的,尤其是对于一个依赖单一主力产品的公司而言。

市场份额方面,东鹏饮料通过其旗舰产品东鹏特饮在国内能量饮料市场上占据了领先地位。根据尼尔森的数据,东鹏特饮在中国能量饮料市场的销售量占比达到了43%,销售额占比为31%,稳居市场第一和第二。这些数据不仅显示了东鹏饮料在市场中的竞争力,也反映了其品牌在消费者心中的认可度。

尽管如此,业绩的持续强劲增长背后也隐藏着不容忽视的风险。首先,东鹏饮料高度依赖于其单一产品——东鹏特饮,这种依赖使得公司的风险敞口相对较大。一旦市场对该产品的偏好发生变化,或者竞争对手推出更具吸引力的替代产品,东鹏饮料的业绩可能会受到严重影响。历史上不乏因高度依赖单一产品而在市场动荡时受到重创的例子。

此外,虽然东鹏饮料的市场扩张策略显著,通过建立新的生产基地和加强全国销售网络布局,确保了销量的持续增长,但这种扩张同样伴随着成本的增加。从财务报告可以看出,东鹏饮料的销售费用持续增长,这在一定程度上侵蚀了其利润率。2023年,公司的销售费用占营收比例达到了17.4%,远高于行业平均水平。

同时,东鹏饮料不仅加强了在传统市场的销售力度,还在积极拓展新兴市场和国际市场。特别是在华东和华南地区,通过增加分销点和加强营销活动,东鹏饮料成功提升了市场占有率。此外,公司还在探索海外市场,尤其是东南亚市场,以复制其在国内市场的成功。

对于产品线的扩展,东鹏饮料也在努力突破其传统的能量饮料范畴,引入多样化的产品以应对消费者多变的需求。例如,公司最近推出的无糖及低糖饮料系列响应了市场对健康饮品的需求,这不仅有助于吸引健康意识较强的消费群体,也是对现有产品线的有效补充。然而,这些新产品的市场接受程度及其对公司总收入的贡献仍处于早期阶段,其实际效果有待进一步观察。

总之,东鹏饮料虽然在功能饮料市场取得了卓越的业绩,但未来的路途仍然充满挑战。我们不得不提出一个关键问题:东鹏饮料的增长模式是否可持续?公司如何应对这些挑战,并在保持当前增长势头的同时,实现业务的多元化和国际化,将是决定其能否继续保持行业领先地位的关键。

股东套现带来的不稳定性

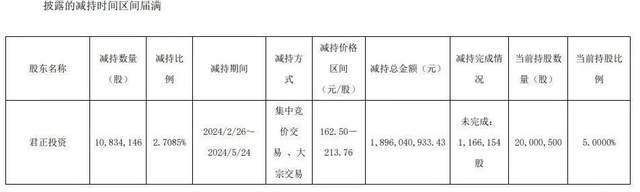

东鹏饮料的股价表现和股东行为一直是市场关注的焦点。尽管公司业绩持续增长,但其股价并非没有波动。2023年以来,东鹏饮料的股价在经历了显著的上涨后,也面临了不少下行压力。尤其值得关注的是,东鹏饮料的原第二大股东天津君正创业投资合伙企业的减持行为,引起了市场对公司股价稳定性的担忧。

早在今年1月26日,东鹏饮料就披露了君正投资的减持计划,拟通过集中竞价交易方式和大宗交易方式减持不超过1200.03万股股份,即不超过总股本的3%。彼时君正投资的持股比例为7.71%,为东鹏饮料第二大股东。到了5月30日,君正投资完成了大规模的减持,合计套现近19亿元,尽管减持后,天津君正投资的持股比例仅略高于5%,处于举牌线之上,但其减持行为无疑给市场信心带来了冲击。

此外,东鹏饮料的管理层和其他内部股东亦在解禁后进行了减持,包括林木勤等核心管理团队成员。2023年5月30日,东鹏饮料公告称,蔡运生、李达文等9位董监高以及鲲鹏投资、东鹏远道、东鹏致远、东鹏致诚等相关方计划减持合计不超过3574.15万股股份,即不超总股本的8.94%。

根据公开数据,东鹏饮料在2024年5月27日有2.41亿股股份解禁,占总股本的60.18%,这是一次规模巨大的股份流通事件。股东包括公司创始人林木勤及其家族成员,他们合计持有公司接近一半的股份。这种大规模的解禁和随后的减持行为,对股价的稳定构成了直接挑战。

东鹏饮料的股东行为呈现出一定的套现倾向,这可能反映了内部股东对公司未来增长前景的某种评估。虽然从财务角度看,公司表现强劲,但股东的大规模减持或许暗示了他们对市场可能已经见顶的担忧。

从投资者角度看,这种不断的减持活动可能会被视为一种风险信号,尤其是在股价已经大幅上涨的背景下。投资者在考虑进一步投资东鹏饮料股票时,应谨慎评估这种内部股东减持的潜在影响。

总之,东鹏饮料的股东行为和市场反应突显了公司在维持股价稳定和增强投资者信心方面面临的挑战。虽然公司的基本面仍然坚实,但内部股东的减持行为和未来可能的市场动态,是投资者需要密切关注的。

面对股东减持带来的挑战,东鹏饮料需要更加积极地管理投资者期望和市场关系。公司可以通过定期的投资者通讯、公开的财务披露和市场交流活动来增强透明度,减少市场的不确定性。此外,东鹏饮料也许应该考虑引入长期激励计划,如股票期权和股票赠与计划,以增强核心团队的稳定性和对公司未来的承诺。

东鹏饮料的新战场

东鹏饮料正面临着一个重要转折点,那就是如何从单一的东鹏特饮成功跃进到多品类饮料巨头。虽然东鹏特饮的市场表现非常强劲,但其在公司营收中的绝对主导地位也带来了显著的风险。根据最新的财报,东鹏特饮的收入占公司总收入的比例高达91.87%,这种高度依赖单一产品的商业模式使公司容易受到市场波动的影响。

为了缓解这种依赖,东鹏正在努力推动产品多元化。公司在2023年的研发支出达到了1.5亿元,相比2022年增长了20%。这些投资主要用于开发新产品和改进现有产品,以满足消费者对健康和功能性饮料日益增长的需求。公司推出了包括东鹏补水啦、东鹏大咖以及各种茶饮料和预调酒在内的新产品线。虽然这些新产品在市场上的表现逐渐提升,但它们的收入贡献仍然有限。例如,东鹏补水啦和东鹏大咖的合计收入占比仅为5.11%,这表明东鹏饮料的第二增长曲线尚未形成足够的市场影响力。

另一个关键的战略挑战是公司的地域依赖问题。尽管东鹏饮料已经在全国范围内进行了布局,但其主要收入依然来自广东地区,占比33.43%。为了解决这一问题,公司不断加大在华东、华中和其他区域的市场投入,并且在这些地区新建了生产基地,以优化供应链和降低运营成本。

此外,东鹏饮料正在将目光投向国际市场,尤其是在欧洲和北美地区。根据公司的最新财报,东鹏饮料的国际销售额在2023年增长了35%,达到了15亿元。通过与当地分销伙伴合作,以及在关键市场建立营销和销售团队,东鹏饮料正逐步在全球市场建立起其品牌影响力。

在全球消费者越来越关注企业社会责任的今天,东鹏饮料也在加强其可持续发展举措。通过采用环保材料和优化生产流程,公司在2023年成功减少了30%的塑料使用,并减少了碳排放。这些措施不仅有助于公司符合全球环保趋势,也增强了品牌形象和市场竞争力。

东鹏饮料的未来增长潜力在很大程度上取决于其能否成功转型为一个多品类饮料公司。这不仅需要在产品开发上的创新,还需要在市场营销策略上进行调整,以更好地连接不同消费者群体的需求。此外,公司还需要在保持现有市场份额的同时,更有效地管理其运营成本,特别是在新市场和新产品线的扩展上。

此前,东鹏饮料表示,未来将冲刺200亿元,进入中国饮料前5强。如果想要达到这个目标,东鹏饮料显然还有很长的路要走。

本文作者可以追加内容哦 !