蹲个后续,

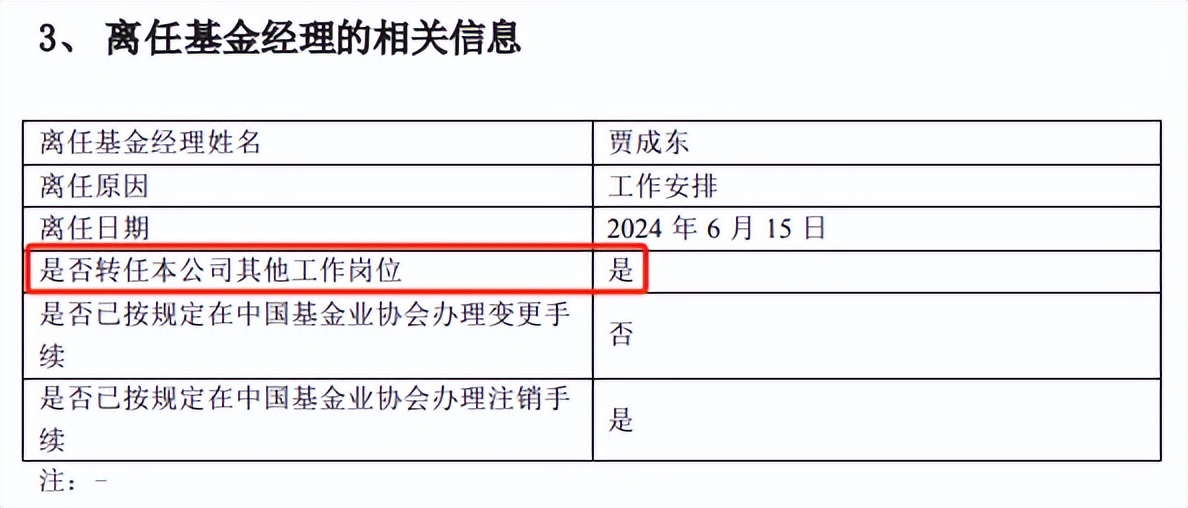

贾成东卸任了全部基金,不过并没有离开招商基金,而是转任了其他工作岗位。

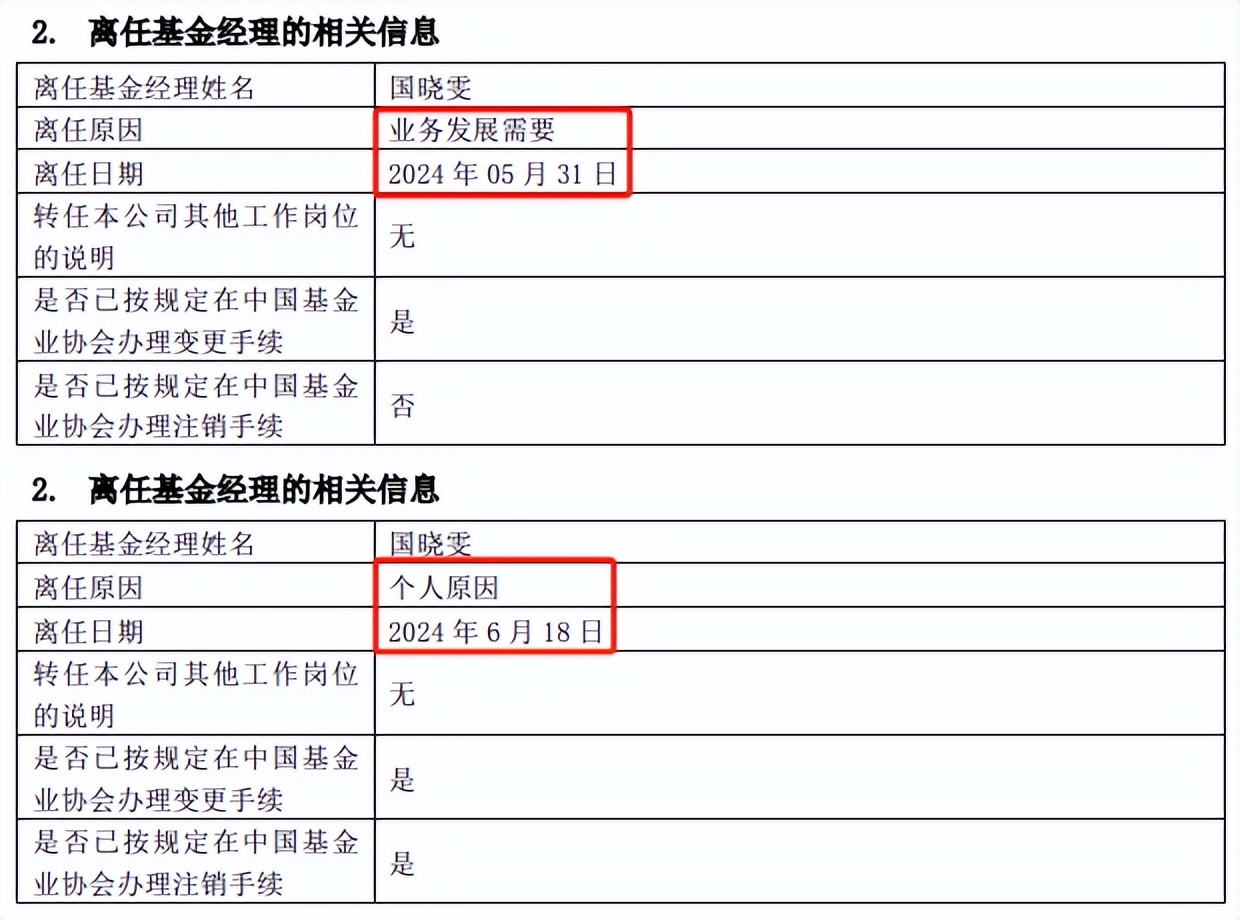

国晓雯也卸任了全部基金,之前是因为“业务发展需要”,这次变成了“个人原因”。看样子,大概率是要离职。

两人都是极其优秀的,擅长行业轮动的基金经理,有过很多精彩操作,但也有时运不佳的时候。

今天趁机说几位擅长行业轮动的基金经理~

01

贾成东&国晓雯

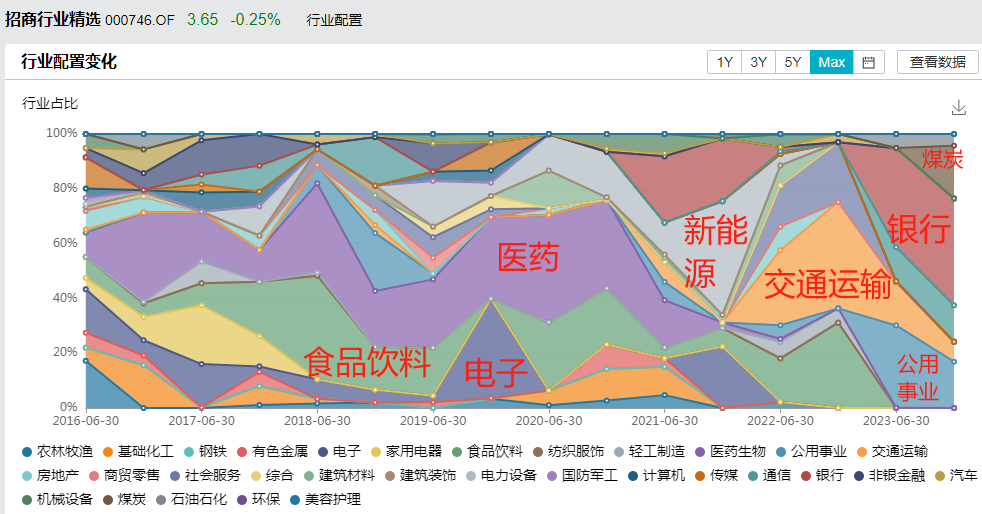

贾成东擅长行业轮动,

2019-2020年,重仓医药、食品饮料,抓住了主线行情,基金大涨232%,全市场排名靠前。

2022年重仓后疫情的交运、消费,2023年拥抱价值,重仓银行、公用事业、煤炭、电信运营商,同类排名也很靠前。

2021年表现一般,

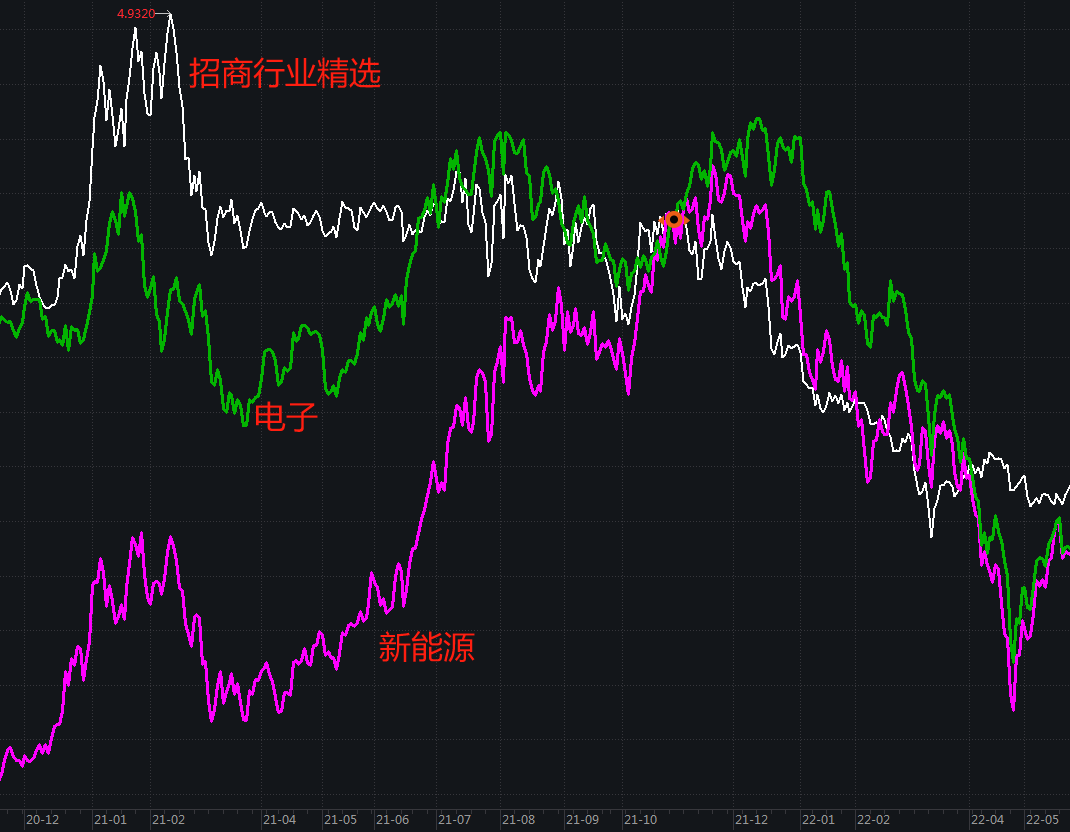

上半年加仓银行避险,下半年重仓新能源和消费电子,看行业是在节奏上。

但看净值曲线,春节后的大跌没躲过,他可能是跌了后才加仓银行避险。

5月后,电子和新能源的大涨也没赶上,反倒在年底的下跌中被拖了下来,不排除追高的嫌疑。

因此2021年表现一般,跌了11.94%,同类后30%附近。

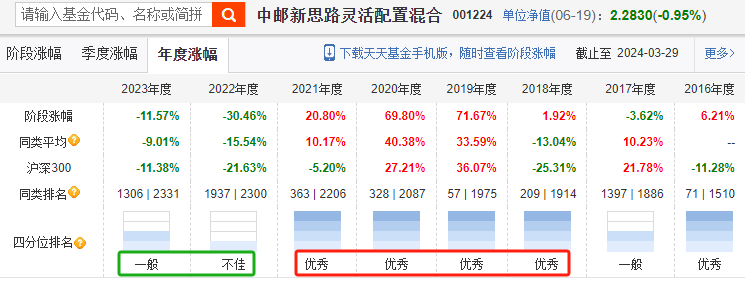

国晓雯则经历了大起大落,

2018-2021年,连续4年正收益,也连续4年同类排名前25%。

但2022年意外爆冷,基金大跌30.46%,同类后20%。

2023年表现也一般,跌了11.57%,同类平均水平。

国晓雯操作灵活,在择时和行业轮动上都有过非常成功的案例。

择时上,

2018年1季度行情开始跌的时候就降到了半仓,2018年10月底到12月初,中邮新思路净值曲线走成接近一根直线,不排除国晓雯“接近清仓”的可能。

更可贵的是,2019年1月底,市场刚开始反弹的时候,国晓雯又快速把仓位加了回去,操作神乎其神,因此在2018、2019年表现极其亮眼。

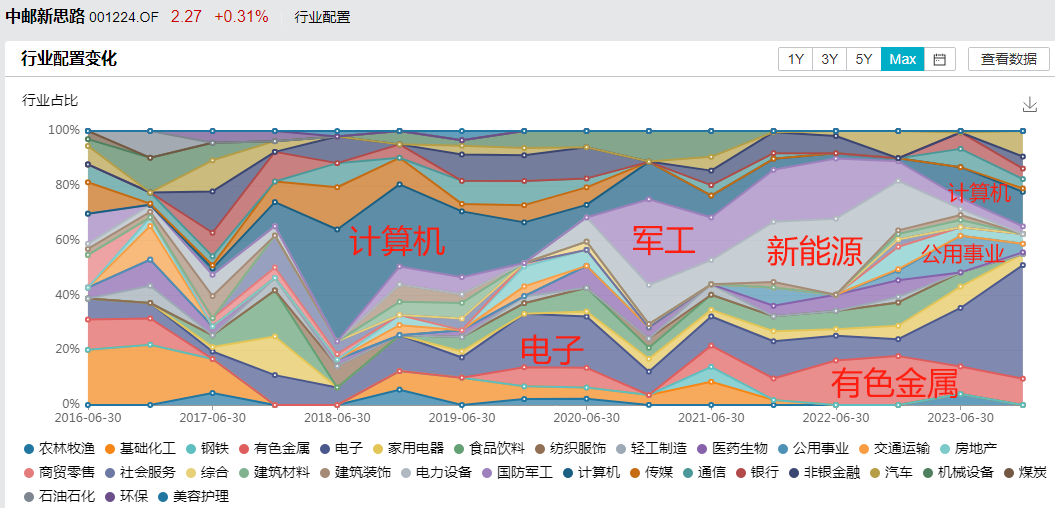

行业上,

2018年重仓跌的比较晚的计算机,2019、2020年加仓电子,把握住了主线行情。

2020年底到2022年底,重仓军工、新能源,2023年又逐步切换到计算机和公用事业上。

有色金属,2022年重仓新能源上游的锂矿,2023年换到黄金上。

国晓雯对行情的把握能力挺强的。

但不巧的是,

2022年初错判了美国通胀压力,以及俄乌冲突的影响,重仓成长股,在年初的下跌中损失惨重。

后来的反弹中,看对了方向,但选错了股票,重仓的大市值龙头反弹乏力,因此在2022年意外爆冷。

02

金梓才

后台骂金梓才“渣男”的人不少。

但老实说,他长期业绩还可以。

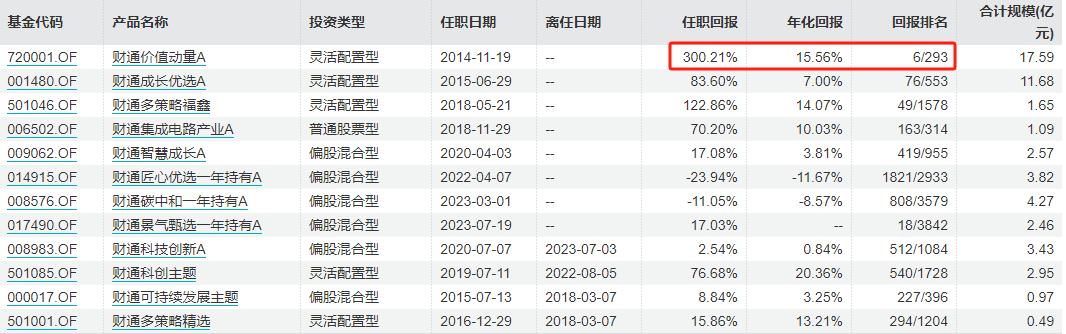

代表基金“财通价值动量”在他任内涨了300.21%,年化15.56%,同类前3%。

而且职业上也做的风生水起,去年9月刚被任命为了财通基金的副总经理。

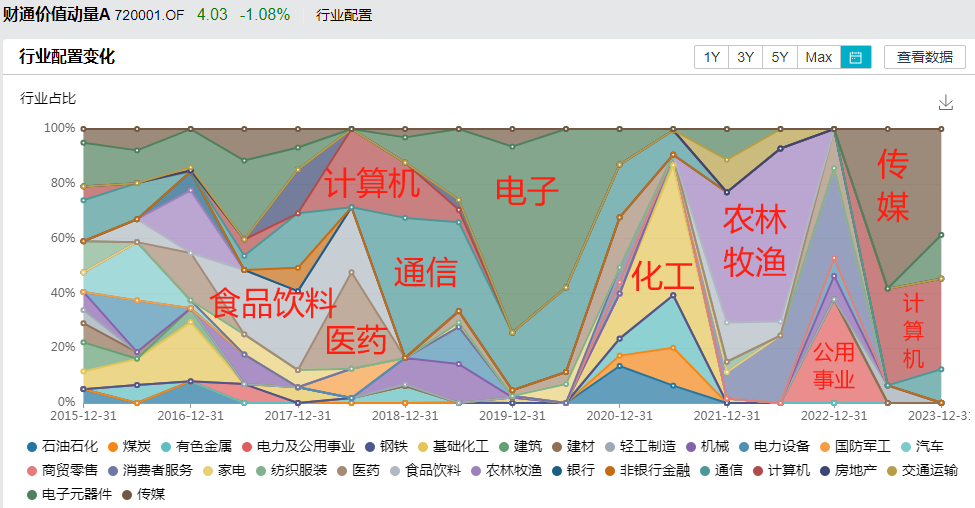

看行业配置,

金梓才轮动特征非常明显,

隔一阵就会换一个行业重仓。

他本人也是一个强势思维的人,用周期的思维做成长股,不仅要赚行业和企业业绩增长的钱,还要赚估值扩张的钱。

用他的话来说:

“ROE和估值的双升,是成长股投资的魅力所在。如果你能把握成长股的周期底部并且买入,收益率会很可观。”

同时,他还想实现净值的平稳增长,就没把自己局限在几个特定行业,而是在成长行业中做轮动。

但从结果上看,并不成功,财通价值动量的回撤远大于沪深300。

03

王鹏

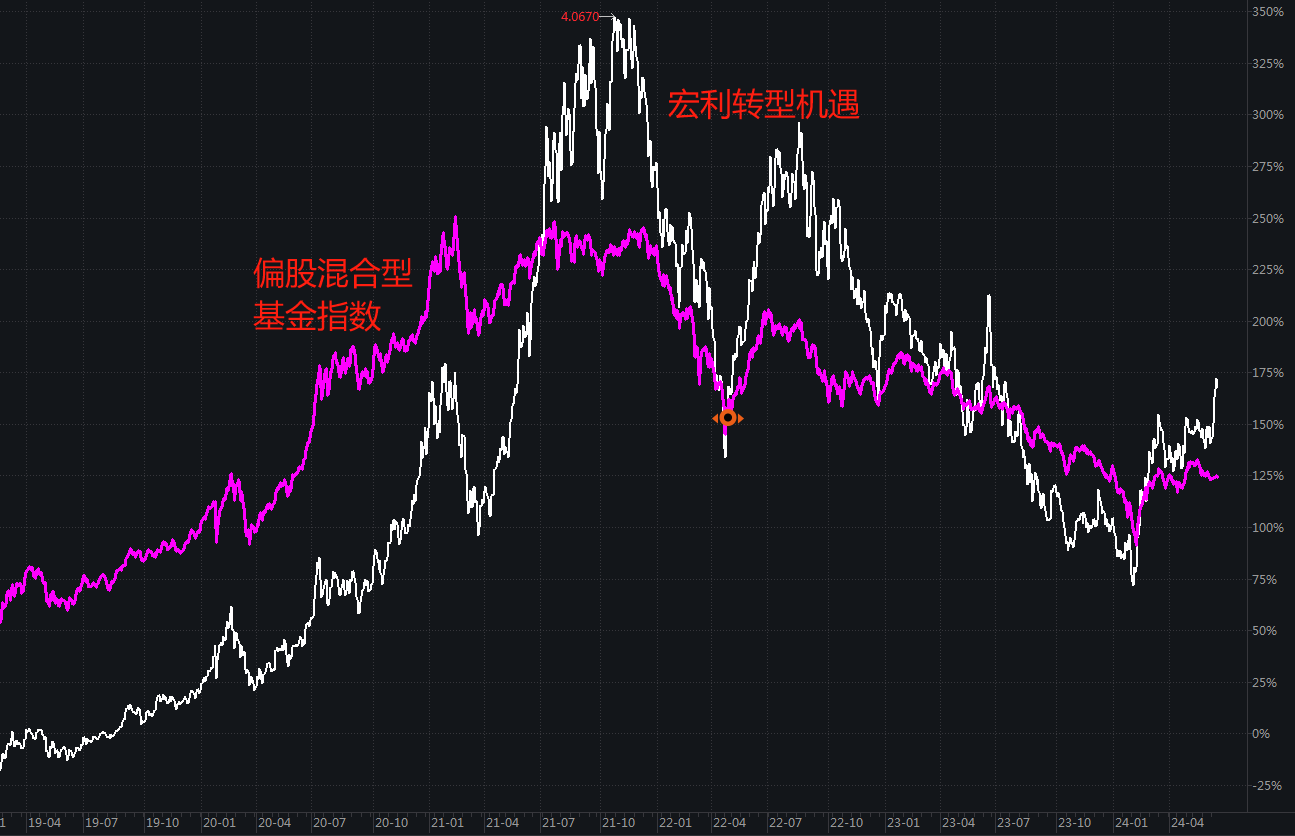

这位就是“波动之王”了。

能涨,基本上每轮上涨行情中都能跑赢偏股混合型基金指数。

但也能跌,每轮回撤中又基本都会跑输指数。

白线是王鹏管的“宏利转型机遇”,偏股混合型基金指数(紫线)就像个弟弟一样,被来回穿插。

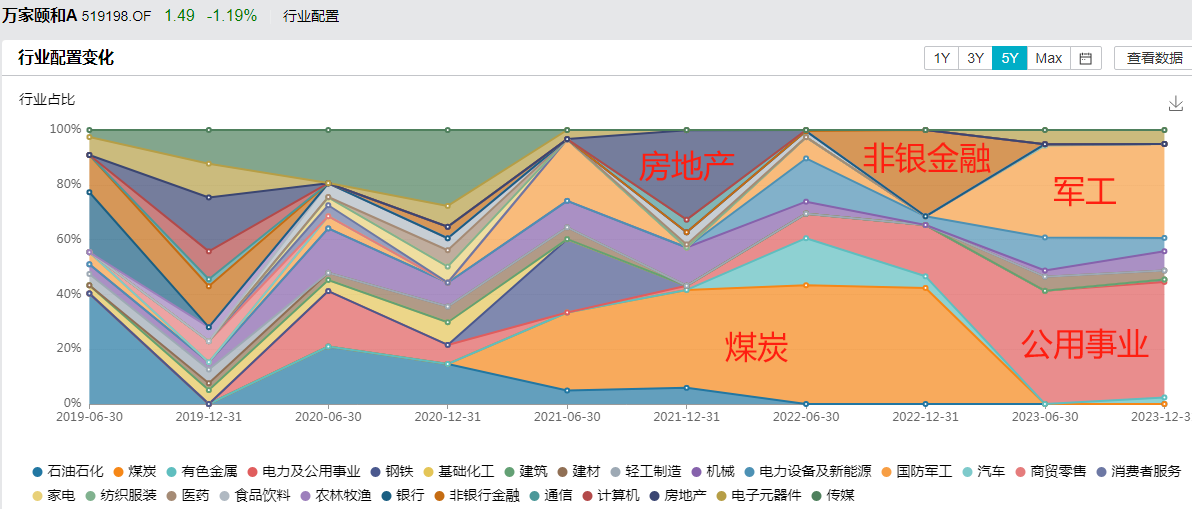

看行业配置,

2017年12月,王鹏开始管宏利转型机遇。最开始配置相对均衡,单一行业仓位很少超过20%。

但之后突然变了个样子,重仓新能源、机械,因此在2021年和2022年5-8月表现亮眼。

2023年2季度,王鹏大仓位追高AI,碰巧追在了顶部,基金因此回撤较大。

今年,AI卷土重来,王鹏重仓的多只股票涨幅超50%,宏利转型机遇因此涨了31.13%,同类第1,全市场第11。

持仓风格的转变和王鹏投资方法的改变有关。

刚开始管基金的时候,王鹏是自下而上,在熟悉的行业里找有预期差的黑马或灰马公司。

但这个方法在2018年遇到了挑战。

然后王鹏发现,每年涨幅前五的行业中,总有2-3个可以通过观察景气度或者景气预期的变化来识别出来,于是就转到了“行业轮动”,从中观层面出发,选出未来2-3年景气向上的行业;再在这些行业中,找出竞争力非常强的行业龙头,或者供需格局最紧张环节的细分领域龙头。

在强的基础上还要再做出,所以王鹏管的基金波动异常大。

另一个原因就是他喜欢集中。

在被问到“如果关注的几个行业景气度都不错,会如何选择?”时,王鹏的回答是:

“如果行业景气能够维持的时间足够长,保持的增速足够快,同时估值的性价比又比较高,那么在这种情况下,我就做一个相对比较极致的集中。”

04

章恒

章恒出名是在2022年,重仓煤炭,万家颐和涨了20.44%,是当年灵活配置型基金的TOP10。

那之后,出于对2023年行情的看好,章恒重仓了券商。

不过很快证伪,就把券商换成了军工,然后碰上了2023年下半年军工的大跌,另一个重仓方向“公用事业”也跟着大跌,万家颐和因此2023年业绩较一般。

不过,2024年公用事业大涨,章恒又扳回一局。截至昨天,万家颐和年内涨了6.94%,同类前15%。

05

栾江伟

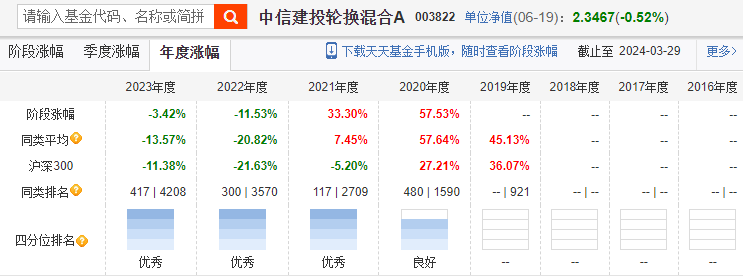

中信建投轮换,2021-2023年连续3年同类前10%,2020年大概是前30%附近。

过去3年,这只基金涨了7.14%,同类前3%。

栾江伟有3个特点:

一是擅长行业轮动。

他从业经历比较丰富,协和医学院药物分析专业硕士,研究员期间覆盖过医药、轻工、交运、有色、化工、军工、纺织服装等行业。2015年走上基金经理岗位之前,还担任过一年的宏观策略分析师。

所以,投资方法是从行业景气度出发,选择景气向上、估值合理的标的。

这是栾江伟的原话:

“行业景气度最终决定了成功投资的概率,如果选到了景气度不好的行业,成功的概率很低,我们要尽量去找在成长初期的行业和股票”。

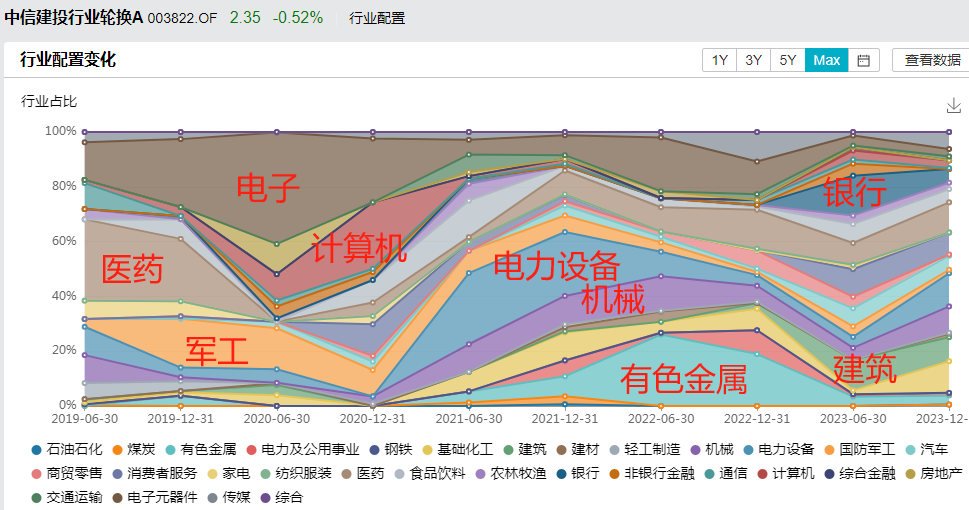

看行业配置,

2019-2020年重仓电子、计算机、医药、军工,没错过主线行情。

2021年重仓电力设备、机械,2022年二季度重仓新能源上游的锂矿(有色金属),基金净值走出了一波强反弹,拯救了全年业绩。

2023年,出于谨慎的心态,选择了“行业分散、个股分散”的策略,单一行业仓位不超过15%,十大重仓股集中度也降至20%上下,还配置了银行、建筑等价值行业,又躲过一劫,这才有了连续多年排名靠前。

二是择时。

2022年后,栾江伟就开始降仓了,股票仓位从84%最低降到56%。

2023年,股票仓位虽然有所上升,但也就65%上下。仓位不高,这是他2022、2023年业绩排名靠前的另一个原因。

三是爱做交易。

前几年换手率超过1000%,平均持股周期只有一个月左右。2023年虽然降下来了,但也超过800%。

至于交易对业绩是正贡献,还是负贡献,不好评判。频繁追高,来回犯错的迹象不明显,但基金回撤有时蛮大的。

06

最后还是要提醒下,

风险和收益是成正比的。

行业轮动,极其依赖基金经理对行情的判断,而没有哪位基金经理能够做到100%正确。

常在河边走,哪能不湿鞋。我相信,只要时间足够久,轮动风格的基金经理迟早会有时运不佳的时候。

买轮动型基金经理,要有这个心理预期,不能只盯着历史收益曲线。

但话说回来,

也不能因为一两次判断失误就否定掉某位轮动风格基金经理,保不齐哪天人家就逆转了,投资中管这叫“困境反转”。比如王鹏,2023年有多惨,今年就有多风光。

选轮动风格的基金经理,还是要从业绩、理念、持仓等多维度入手,找出适合自己的~

免责声明:文章内容仅供参考,不构成投资建议

$财通价值动量混合C(OTCFUND|021523)$$宏利转型机遇股票C(OTCFUND|012800)$$中信建投轮换混合C(OTCFUND|003823)$

本文作者可以追加内容哦 !