01

随着市场利率的下行和资产荒的延续,多家银行理财公司在6月份开始实施费率优惠,以增加产品吸引力并传达与客户共进退的信号。

6月19日,据金融时报消息,进入6月以来已有中银理财、交银理财、招银理财、光大理财、民生理财等超10家理财子公司宣布,下调旗下部分理财产品费率。

此举是继2022年9月以来的第三轮存款利率下调,呈现出频率加快、长期存款利率下调幅度更大的特点。

尽管利率持续走低,但居民的存款热情并未受到影响,反而存款定期化、长期化趋势愈发明显。

央行数据显示,2023年住户部门和非金融企业的定期存款余额及占比均呈上升趋势。城镇储户调查问卷也反映出居民储蓄意愿的大幅提升。

在21家已公布2023年业绩的银行中,所有银行的存款总额均实现正增长,六大国有银行增幅达12.03%,存款总额增加14.34万亿,相当于每个中国公民存款增加一万元。

《中国银行业理财市场年度报告(2023年)》显示,居民的可投资资产结构发生变化,现金和存款比例攀升,而股票、权益混合等波动性较大的资产比重下降。面对不稳定的理财收益和房地产行业的不景气,居民风险偏好降低,推升了存款增速。

存款定期化趋势增加了银行负债端的成本压力,导致净息差进一步收窄。为了保持利差的相对稳定,适当调整存款利率成为降低负债成本的重要手段。同时,为实体经济让利、LPR重定价、存量住房贷款利率调整、贷款置换、刺激消费等多方面因素,也可能导致未来市场迎来存款利率的新一轮调整。

02

事实上,随着经济环境的变化,中国银行业近期遭遇了不小的挑战。银行股价持续调整,房贷利率的持续下调对银行利润产生了显著影响。

根据央行的最新表态,全国大部分城市已取消房贷利率下限,尽管北京、上海、深圳等一线城市尚未取消,但房贷利率普遍低于贷款市场报价利率(LPR)。

房贷利率的下调,直接关系到银行最优质的资产,对银行利润构成了巨大压力。

中小银行为了应对这一压力,开始对存款挂牌利率进行调整,降幅最高可达60个基点。目前,利率在3%以上的定期存款已难觅踪影。

在言叔看来,银行此举是为了维持净息差,避免因房贷利率下降而进一步压缩。

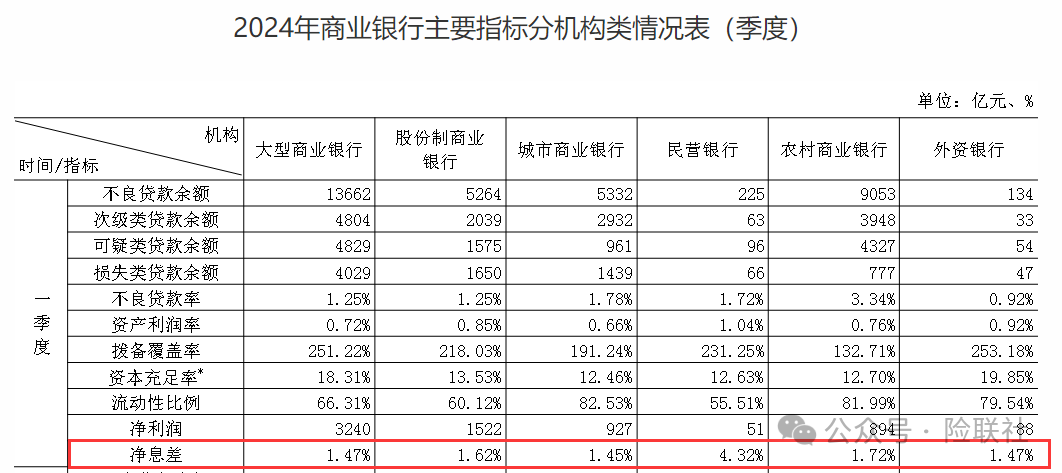

据2023年末数据显示,商业银行的净息差已下滑至1.69%,首次跌破1.7%的关口,突破了《合格审慎评估实施办法(2023年修订版)》中自律机制合意净息差的临界值。

为了稳定银行净息差,国家发改委、央行等四部门在5月23日发布的通知中提到,将持续发挥贷款市场报价利率(LPR)改革效能和存款利率市场化调整机制的重要作用,在保持商业银行净息差基本稳定的基础上,促进社会综合融资成本稳中有降。

存款利率的下调也影响了理财产品市场。据财联社报道,近期多只银行理财产品下调了业绩比较基准,有的产品调整幅度可达130BP。

业绩基准的下调意味着银行偏固收类理财预期收益率的下降,这与存款利率的下行密切相关。银行理财产品的底层资产多为存款或债券,因此存款利率的变动直接影响理财产品的收益。

此外,银行理财产品的提前终止也反映出银行面临的压力。市场利率的走低,特别是存款利率的下调,使得银行难以长期维持高息产品。保险业同样受到影响,部分保险公司为符合风险管控要求,计划停售3.0%的增额终身寿险,并推出预定利率2.75%的新产品。

预定利率的连续下调,从4.025%降至3.5%,再到去年的3%,现在预期降至2.75%,都反映了市场利率下调的大趋势。

03

随着低利率时代的到来,几乎每个人都面临资产保值挑战。

从大的宏观视角来看,随着美联储加息周期的结束,我国降息空间进一步扩大。

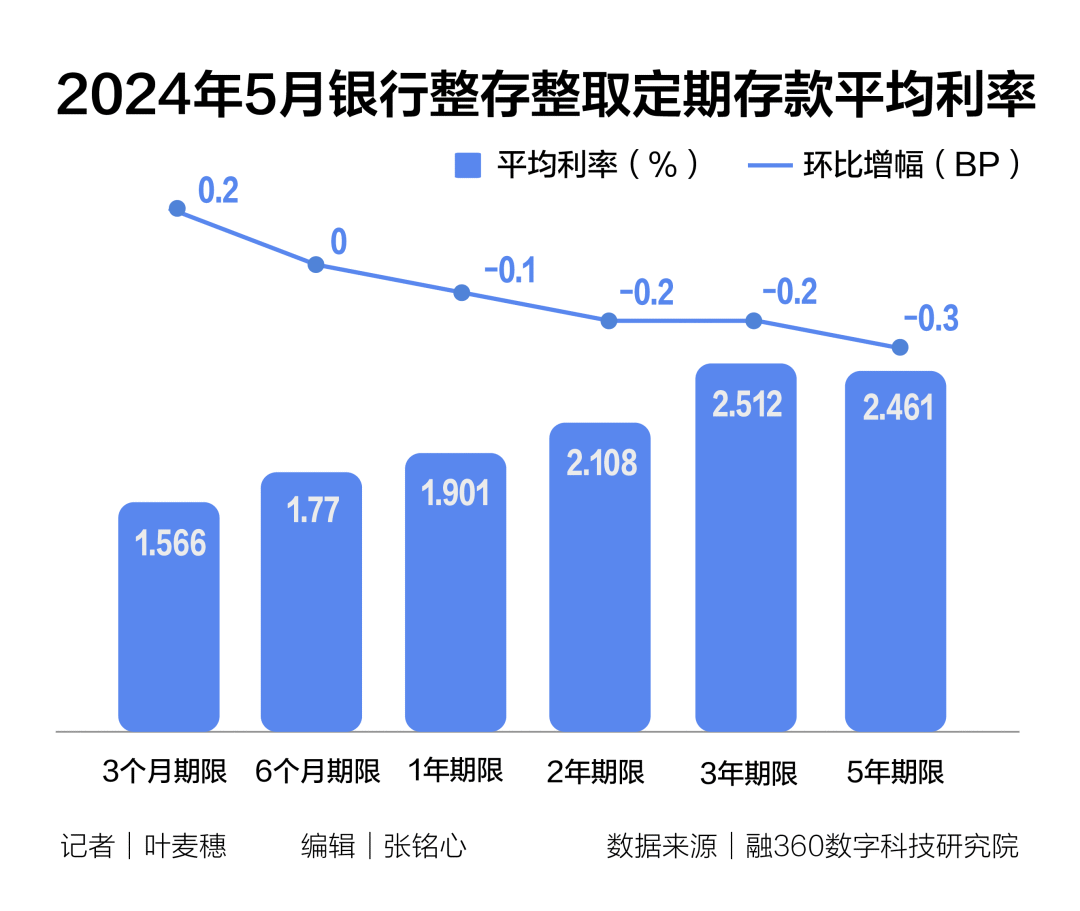

自2022年至2023年,我国贷款市场报价利率(LPR)持续下调,1年期累计下降35个基点,5年期以上累计下调45个基点。这导致存款利率大幅下降,2023年已创历史新低。

进入2024年,存款利率继续走低,一年期存款利率降至1.5%左右,中长期存款利率也仅有2%出头。

而类似美国这样的发达国家,他们是怎么做的呢,两个字:降息!

美国等发达经济体的降息,一定程度上减轻了人民币贬值压力,为我国降息提供了更多空间。

在言叔看来,尽管我国当前利率已处历史低位,但未来可能进一步下降。这主要是为了中国经济的稳增长需求以及对冲房地产市场的低迷,这都需要低利率环境以刺激经济和提振房地产需求。

不可否认的是,低利率环境也带来了极大挑战。过去几年,房贷利率从6%以上快速下降至3%,降低了购房者负担,促进了房地产销售。但若未来利率上升,当前入市的购房者将面临房贷成本上升的风险。

有一点需要注意的是,尽管我国楼市证券化程度不及美国,大规模次贷危机可能性不大,但低利率高杠杆购房的民众在利率上升时仍将面临财务风险。

长期低利率环境下,普通民众面临资产保值增值难题。高息资产变得稀缺,民众对高息资产的需求前所未有的强烈。财政部发行的超长期特别国债,票面利率不足3%,却在市场上迅速售罄,反映出民众对未来利率进一步下降的预期。

我国低利率时代的到来,为经济和房地产市场提供了支持,但也给民众的资产配置带来了挑战。未来,如何在低利率环境下实现资产的保值增值,将是我们每个人都需要面对的重要问题。

本文作者可以追加内容哦 !