伴随着年龄的增长,不以人的意志为转移的唯一需求只有医疗,生老病死是每个人都应该看淡的事情,却也是每个人都会经历,且最容易执着的事情。

底层需求造就了医药行业这一永远的“朝阳产业”。

2023年,全球重磅药top10销售额达到了1452亿美元,虽然相比于2022年有所下滑,但主要是受新冠疫苗的扰动,而将每一款药拿出来几乎都是百亿美元的销售额,一直以来,“重磅药”的销售额从来都是只增不减。

自免、肿瘤、代谢、感染、心血管是重磅药所在的5大领域,也是疾病需求最大的五类。

其中,除了自免领域常见罕见病外,其他几类疾病大多属于我们常说的“慢性病”,包括各类癌症、高血压、心血管疾病、糖尿病等,甚至等不容易被治愈的疾病,也属于慢性病范畴。

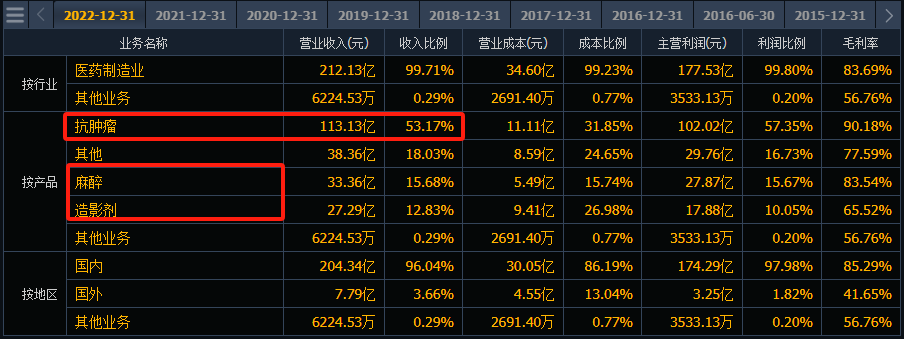

在这方面国内医药行业的第一龙头当属恒瑞医药。除了研发费用投入没有百济神州“大方”,而论收入、利润规模,恒瑞医药制药业务确实是行业第一,而像复星医药营收中还有医疗类业务,人福医药营收中则有一半的医药批发业务。

但恒瑞医药每年投入的研发费用并不少,仅次于百济神州,2022年达到了63.46亿元,已经相当于很多上市公司的营收了。

在追求创新的基础上,恒瑞医药研发方向也越来越向慢性病靠拢。

所以在恒瑞医药的营收结构中,抗肿瘤药收入占到了53.17%,另外麻醉药和造影剂也是发展比较成熟的业务。

但摆在恒瑞面前的一直都只有一条路,那就是不断创新转型,且不只是在现有领域进行创新,还应该拓展新的领域。

目前,恒瑞主要布局的创新药方向有肿瘤领域,除肿瘤药外,恒瑞在其他领域的拓展也初见成效,包括自身免疫性疾病(风湿免疫)、心血管、代谢疾病等,这都是我们前面提到的需求大的疾病。

在此之前,除了代谢领域有糖尿病产品上市外,恒瑞并没有其他产品上市,而现如今已有不少管线已经处于上市申请阶段,上市后便能为企业贡献收入了。

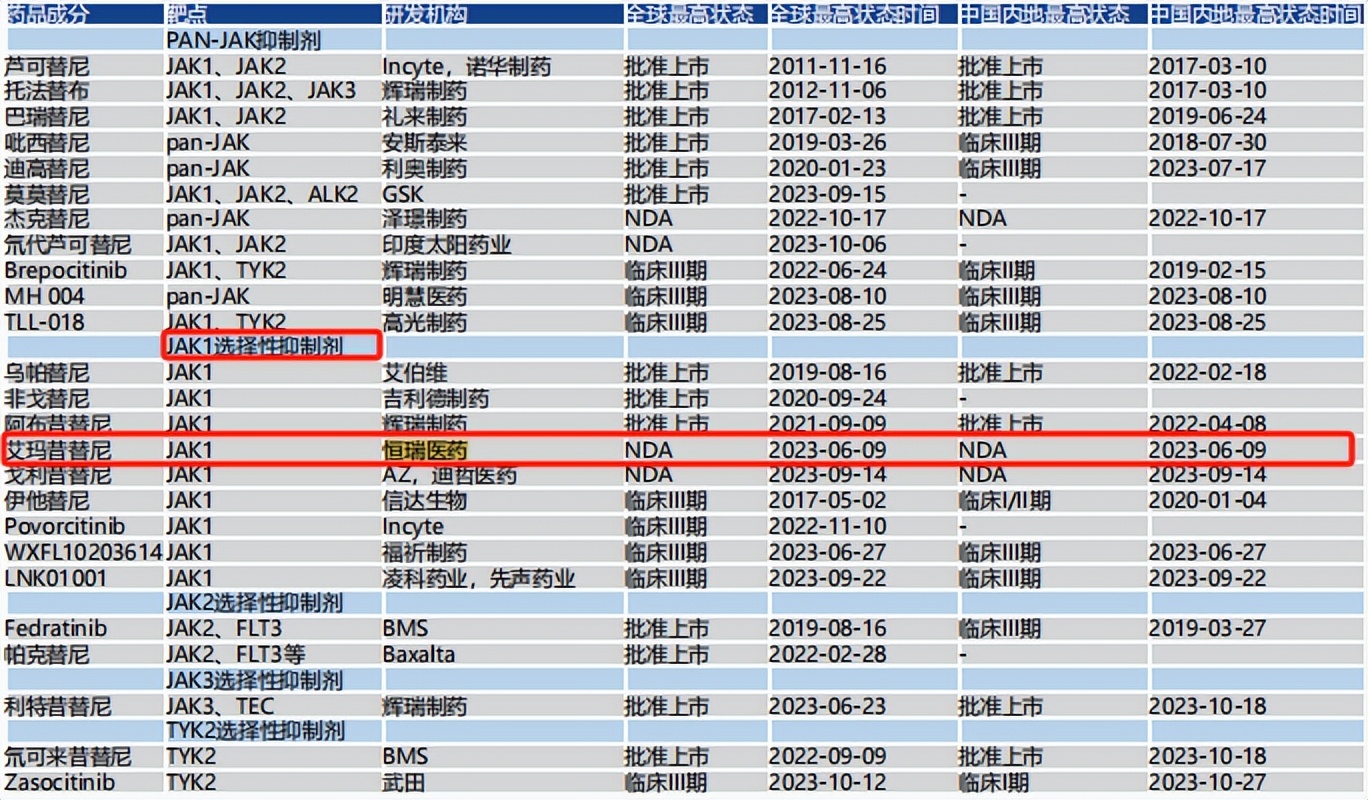

就拿自免领域最热门的JAK靶点来说,除了几家跨国制药公司上市外,像恒瑞、迪哲医药、泽璟制药是进展最快的国产企业,比信达生物、先声药业临床三期的管线还要快,而且相比于辉瑞、礼来、泽璟制药所布局的“非选择性抑制剂”,恒瑞布局的JAK1选择性抑制剂有着更好的疗效和前景。

和恒瑞相比,药明则更多是以提供医药研发外包服务(CRO)为主,业务模式上和恒瑞的直接下场参与创新药研发和销售截然不同,相当于一个卖铲子提供指导,一个亲自下场挖矿,因此在总体的国内创新药成就上,药明对比恒瑞还是贡献小一些。

但事实上,无论是恒瑞,还是国内整个医药市场,真正的创新蓝图才刚刚打开,创新药的迭代和“战争”将是个永恒的话题。

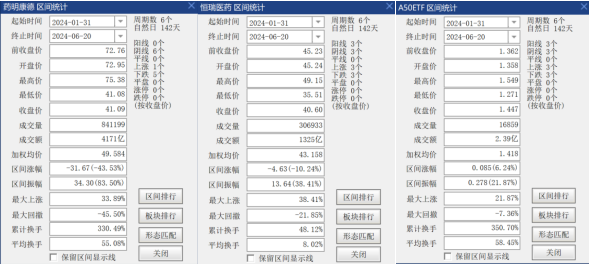

回到股友们关心的股价问题上,两者虽同为A50的制药龙头成分股,但碍于《生物安全法案》的影响,近半年走势来看,很明显恒瑞比药明更加优秀。而两者叠加$A50ETF基金(SZ159592)$对比后走势则均不如后者。因此认可两家公司的价值投资者在个股行情不佳时,不妨尝试换成指数投资试试。这样既能间接持有股票也能够减少一部分的亏损。$药明康德(SH603259)$ $恒瑞医药(SH600276)$ #沪指屡屡迫近3000点,到底会不会破?# #美国药荒突袭!药明康德或迎转机# #百济神州业绩创新高,创新药概念股活跃#

本文作者可以追加内容哦 !