智能驾驶再上新台阶,未来汽车将会更加智能化。

智能驾驶将是未来汽车智能化的发展趋势,如今已经是大家公认的事实,激光雷达、高清摄像头、4D毫米波雷达也都成为单车智能系统的标配。

不过随着单车智驾系统的陆续使用,我们也会发现目前的智能驾驶系统还没有那么智能,而且对周边环境没有任何交通信息的交流,过于呆板。

6月18日,第十一届国际智能网联汽车技术年会发布了我国首个《车路云一体化实践应用白皮书(征求意见稿)》,成为车路云一体化行业又一份重要文件。

对于车路云一体化技术路线融合发展的新方向来说,无线通信模组都是绕不开的核心组成部分,这是万物互联的硬件基础。

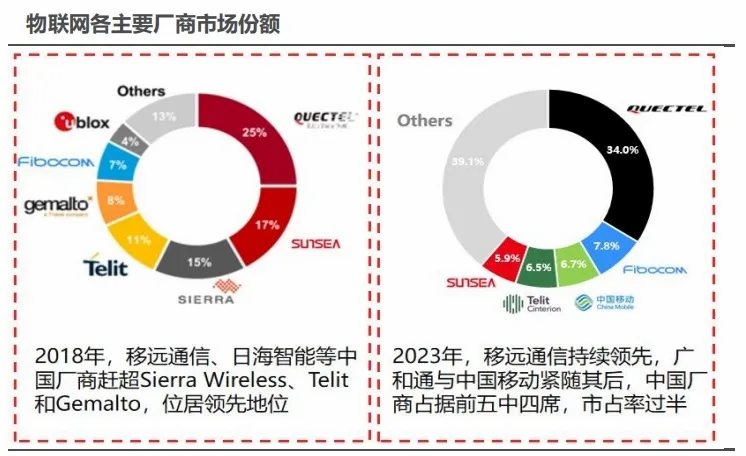

目前全球物联网模组行业市场格局中,移远通信、广和通、中国移动、日海智能四大厂商在2023年已经占据全球50%以上的市场份额,中国厂商已经拥有明显的领军优势。

那么,无线通信模组市场的未来增长空间还有哪些呢?

无线通信模组是连接感知系统和网络中枢的核心器件,是全球万物互联的硬件基础,未来还将受益于全球物联网设备数量的高速增长。

首先,全球物联网设备连接数量持续增加。

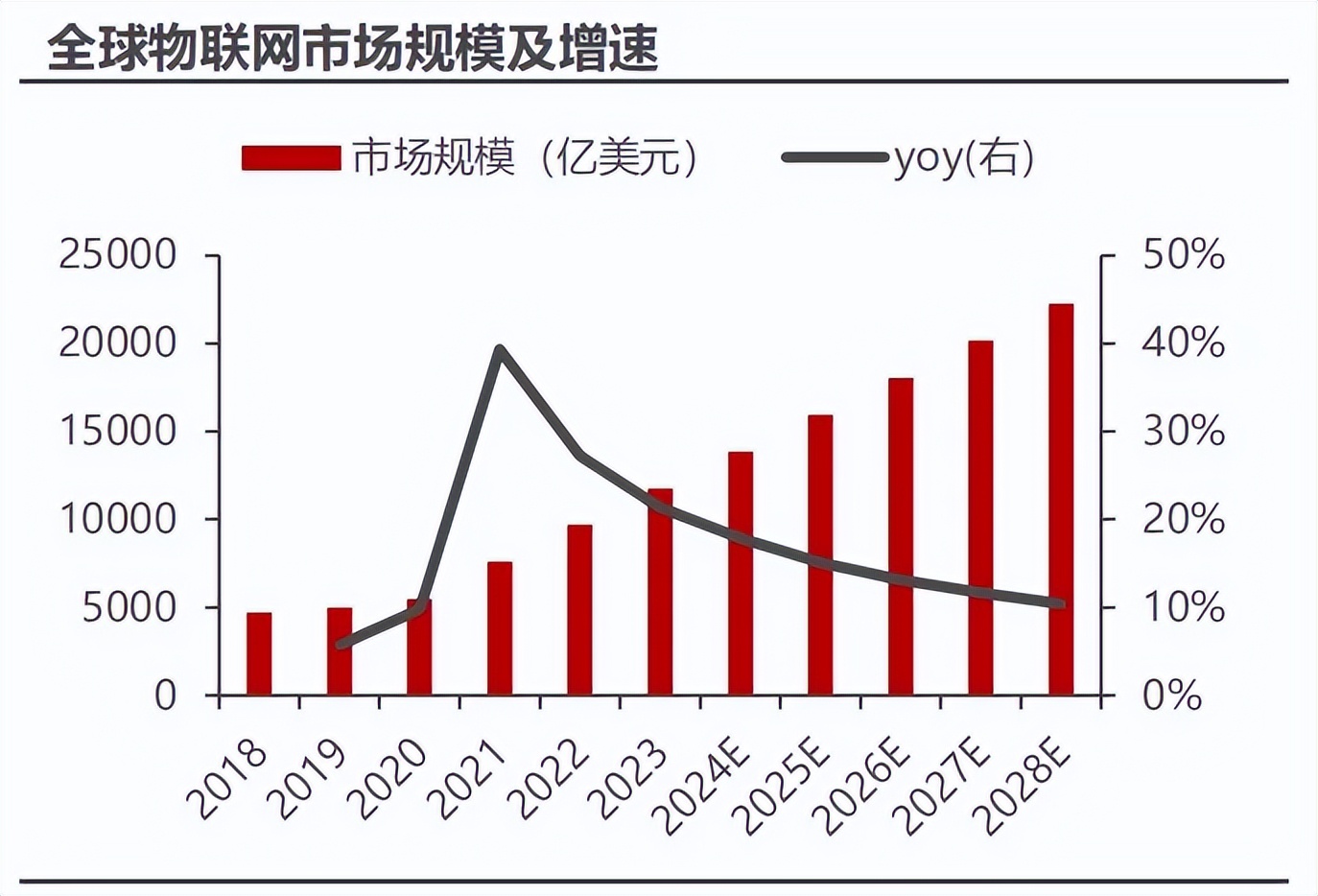

2022年全球物联网终端数量达到144亿台,2023年继续增加到167亿台,预计到2027年全球将有297亿台物联网连接终端,年度复合增长率达到15.6%,全球使用量快速增加。

市场规模方面,预计2024年全球物联网市场规模将达到13873亿美元,预计2028年继续增长到22266亿美元,物联网模组市场处于高景气度周期。

其次,车路一体化市场成为增长最快的细分市场。

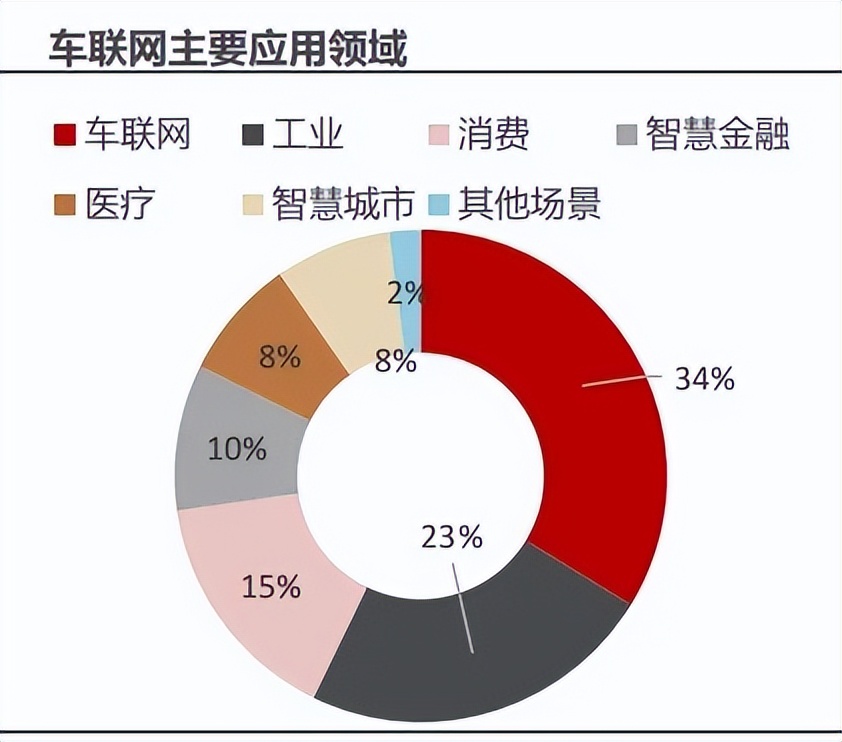

从全球物联网的细分使用场景来看,车联网、工业、消费市场都是非常重要的下游应用市场,分别以车联网(34%)、工业(23%)、消费(15%)的市场份额位居2023年前三名,市场份额超过70%,至关重要。

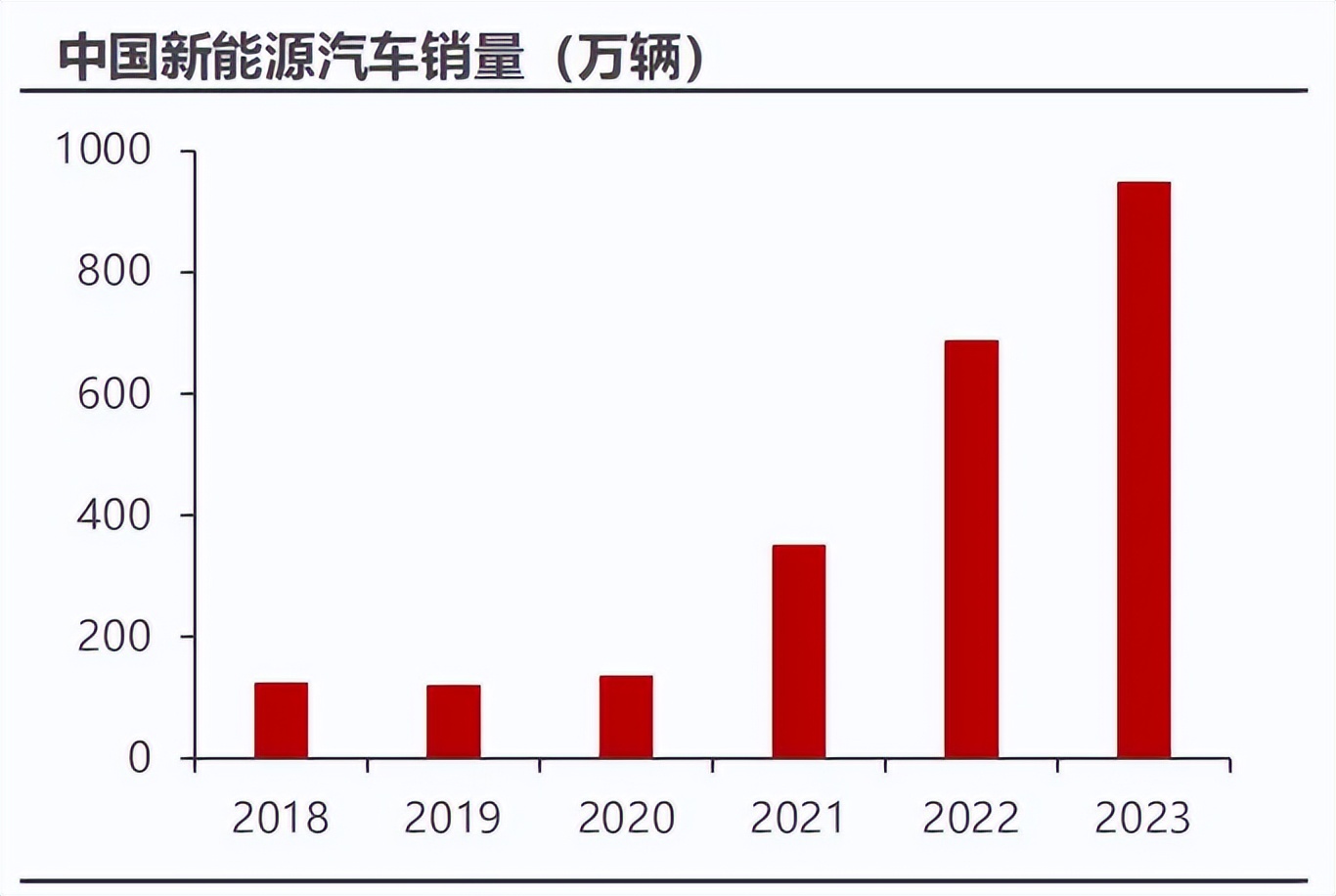

随着“车路云一体化”方案在新能源汽车市场中的不断推进,国内汽车智能化进度喜人,呈现出汽车销量与智能化渗透率双双增长的良好局面。

未来的新能源汽车智能化系统中,将会出现单车智能和车路协同一体化齐头并进的协同发展局面,我们有理由相信无人驾驶进入日常生活的日子不远了。

根据专业机构数据显示,预计到2025年国内新车智能网联市场渗透率将达到75%以上,每年无线通信模式的新增连接数将达到2280万以上,复合增长率达到23%,成为全球最重要的市场。

在全球范围内来看,国内物联网市场的发展速度更快,尤其是车载智能系统的发展更是百花齐放。

而作为车路云一体化系统核心的无线通信模组来说,国内厂商也是牢牢占据市场领先地位,市场份额还在持续增长,未来将会成为最有成长空间的细分市场。

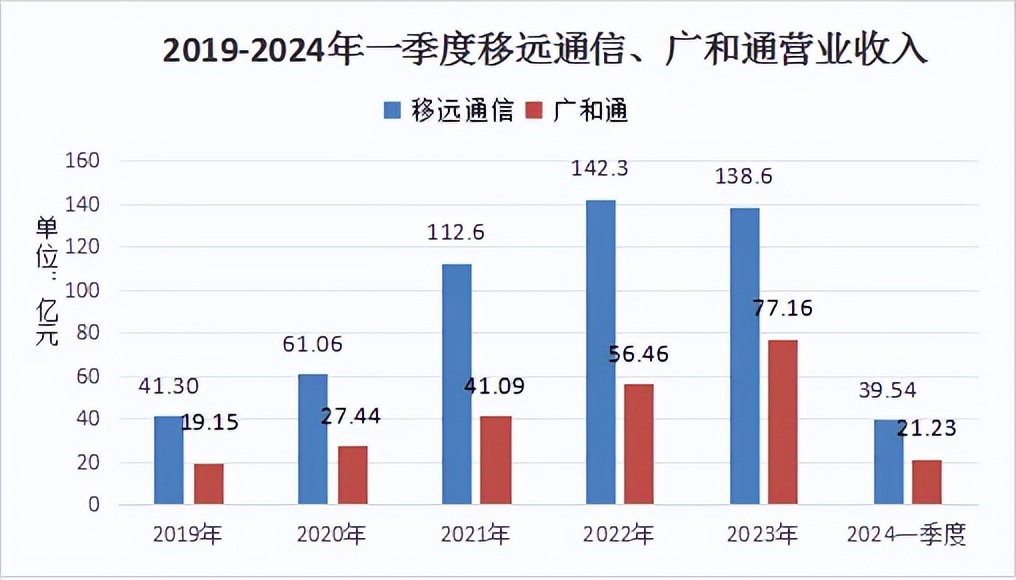

那么,移远通信和广和通作为国内无线通信模组领域的佼佼者,营业收入也排在行业的前两名,那么整体来看,谁更优秀呢?

2023年,移远通信全年实现营业收入138.6亿元,广和通全年营收也达到了77.16亿元,两家公司的营业收入也都非常可观。

2024年一季度,两家公司营业收入分别达到39.54亿元和21.23亿元,相比2023年一季度也都实现了增长的势头。

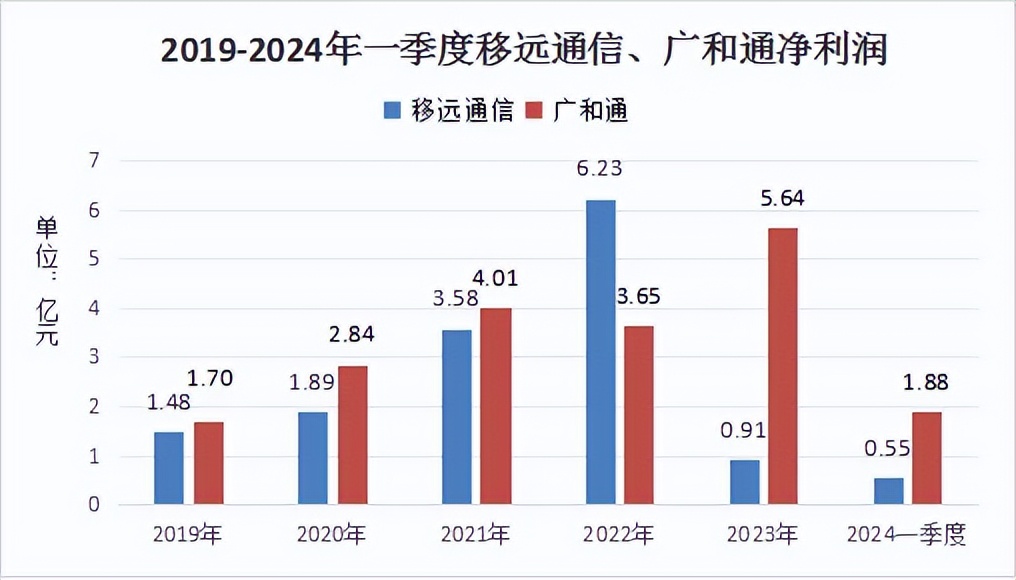

不过相比营业收入规模的优势,移远通信的净利润表现却没有那么好。

最近5年两家公司的净利润方面,移远通信只有2022年的时候以6.23亿元的表现超过广和通的3.65亿元,其他年份都少于广和通。

尤其是2023年,移远通信的年度净利润只有9071万元,远远不如广和通的5.64亿元的净利润规模,这种情况也延续到2024年一季度。

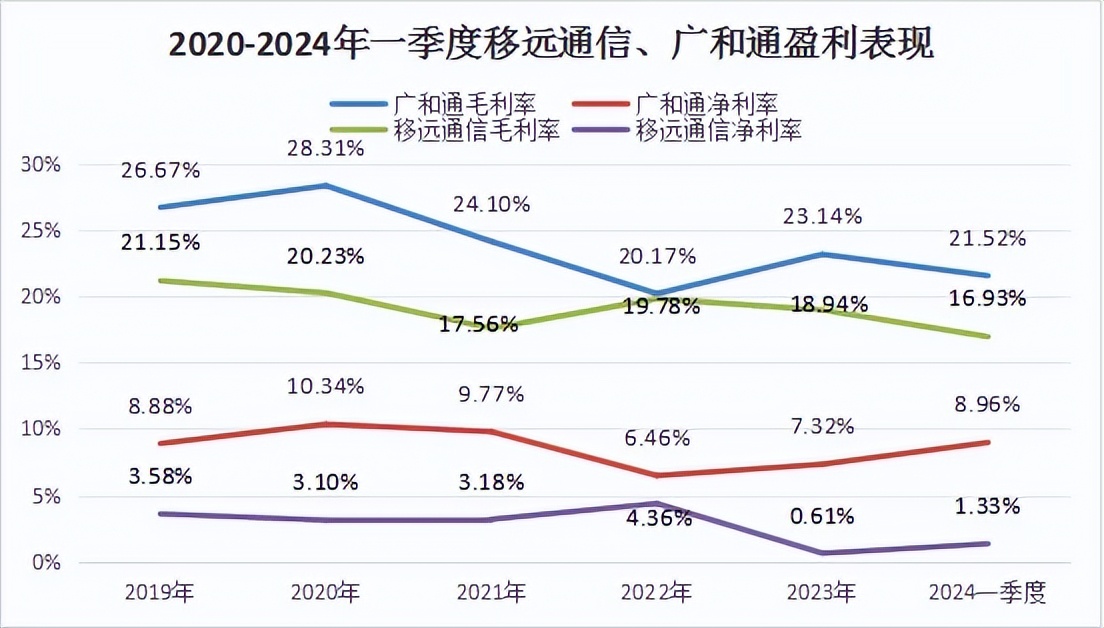

对于两家龙头企业盈利能力的差距,我们在毛利率、净利率方面能够看得更加明白。

最近多年以来,广和通的毛利率、净利率表现都比移远通信要优秀,尤其是净利率方面一直保持对移远通信的压制优势。

即便是2022年,由于高毛利率的PC业务需求的下滑,以及产品结构发生变化,造成广和通整体利润率出现了明显下滑,依然对移远通信保持了2.1%的净利率优势。

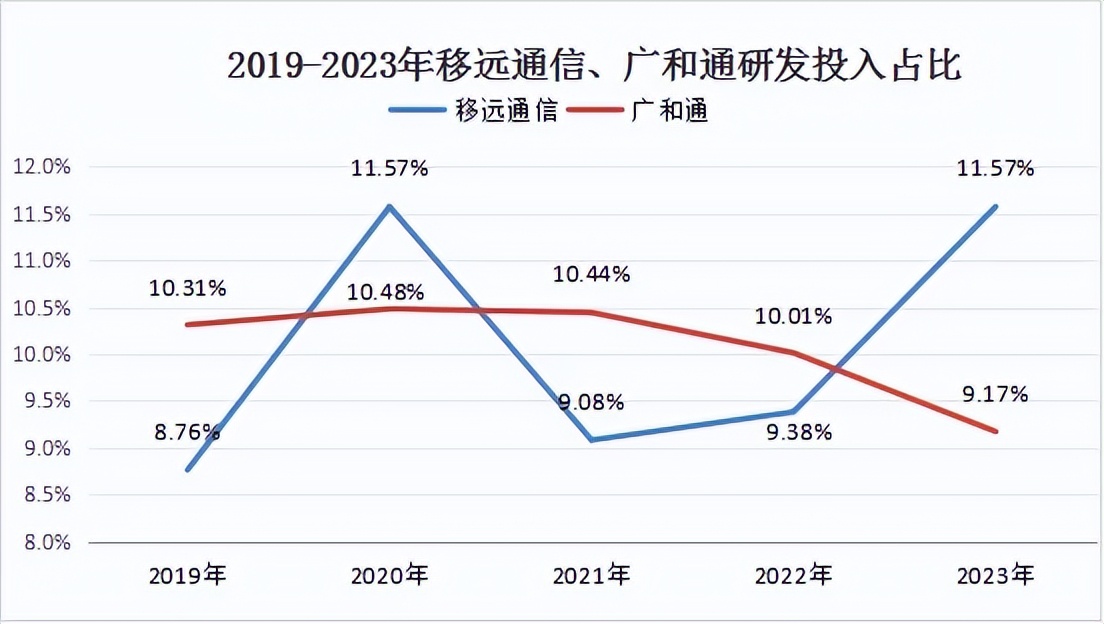

通常来说,公司利润率水平不强,往往是公司研发投入不足导致产品缺乏市场竞争优势造成的,研发投入占比看起来不会很高。

但是从两家公司的研发投入占比来看,移远通信也不是舍不得花钱研发的公司,最近5年的研发投入率并不比广和通少,2023年甚至还以11.57%的研发投入率明显高于广和通的9.17%。

考虑到移远通信的营收规模,每年研发费用远超过广和通,比如2023年研发费用高达16.04亿元,是广和通同年7.075亿元的2.27倍。

显然,移远通信这么高的研发投入并没有转化为公司产品的利润,成果转化率明显不如内行,资金利用率还有很大的进步空间。

移远通信空有行业全球第一的营收规模,却在盈利转化能力方面存在明显的不足,相比之下,反而是广和通的净利润表现更称得上行业龙头,堪称又一个金溢科技。

广和通作为国内无线通信模组的首家上市公司,主要终端客户包括比亚迪、广汽、大众、联想、戴尔、海康威视、大华股份、大疆等知名企业,借助终端客户渠道进入各大物联网应用市场中。

公司良好的盈利表现也吸引了社保基金、养老基金、保险资金的青睐,尤其是社保基金更是持有公司近5.7亿市值,是公司的第二大股东,显然也是看好公司在未来物联网大市场中的成长空间。

整体来说,广和通虽然不是营收规模最大的公司,但盈利能力却更胜一筹,未来非常有希望在包括车路云一体化在内的物联网市场中有所作为。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !