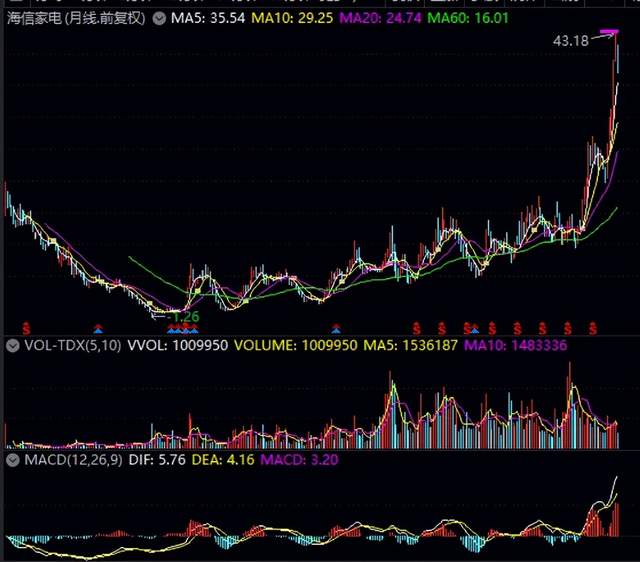

近两年来,家电行业最靓的崽是谁,不是美的、海尔,更不是格力,而是海信。

在凄风冷雨的2023年,海信家电逆市上涨了61.26%;进入2024年之后,乘搭家电行业整体走强的东风,又再度大涨87.01%(截止6月14日)。

海信之所以能够实现如此剽悍上涨,主要在于业绩的飙升。

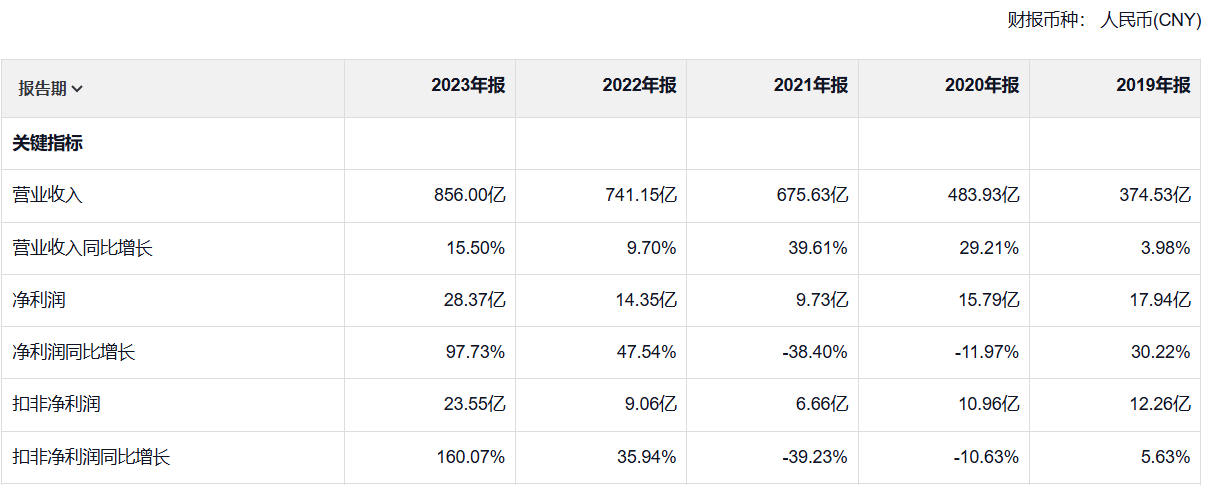

2023年,公司共实现营业收入856亿,同比增长15.5%;净利润28.37亿,同比增长97.73%;扣非净利润23.55亿,同比增长160.07%。ROE更是上升至22.64%,同比提升9.51pct。

2024年,在此基础上再接再厉,1-3月份实现营业收入234.86亿、净利润9.81亿、扣非净利润8.38亿,分别同比增长20.87%、59.48%、60.89%。

不难看出上述表现,明显超出了传统三强美的、格力、海尔的增长速度。海信为什么能够这么牛呢?

一是得益于后疫情时代,行业整体的触底复苏,事实上同期的美的、格力、海尔都有着不错的业绩表现。

出现这种情况,一方面确实在于管控放开后,销售端不再受到疫情干扰的影响,另一方面则源于寡头格局下,几大巨头之间的默契(没有价格竞争,促使产品适当涨价)。

二是2020年公司完成了混改,纯国企性质有所改变,相当于打通了任督二脉搏,从此经营效率大为提高。

我们知道海信的业绩基数相对于美的、格力、海尔是偏小的,在行业较为景气的情况下,小体量所带来的增速优势通常会非常明显。

当然,也有很多人提出了出海这一加持因素,其逻辑就在于国外通胀的情况下,供应链体系变弱了,中国商品的相对竞争力会更明显,海外占比高的家电企业可以从中获得受益。

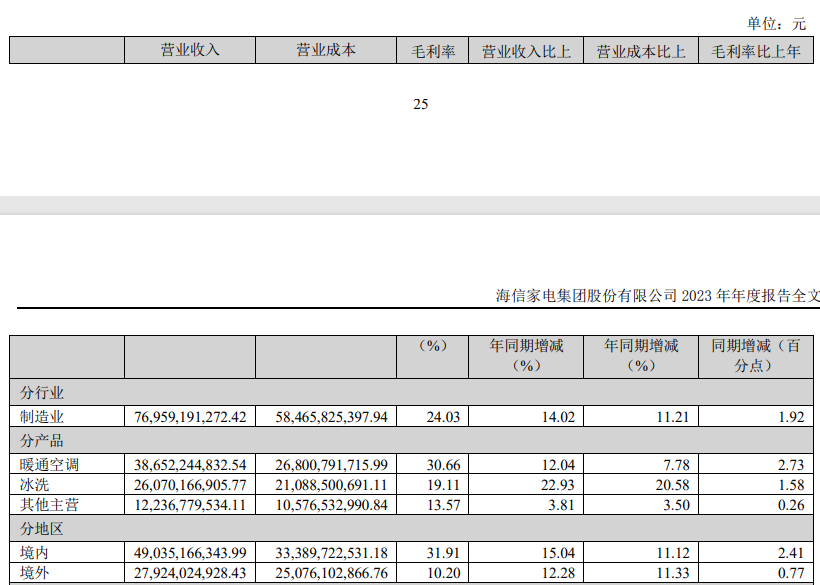

不过,个人觉得至少2023年这一点给海信带来的加持作用并不明显,因为全年境外收入虽然增长了12.28%,但是依然要慢于国内业务的增长速度。同时境外业务的毛利率只有10.2%,对盈利增长的贡献其实相对有限,更多只是对估值预期在进行刺激。

良好的市场预期、不错的业绩表现以及小体量优势的作用下,不知不觉中,海信在估值端已由过去的路人甲,变得能够与美的、海尔等巨头相提并论。

这当然可算是市场对它的一种褒奖,但是明眼人也应该冷静的看到,无论是品牌影响力,还是市场占有率,海信与美的、格力、海尔这三大巨头都有着不小的差距。当前行情已经延续很久,随着时间的推移,小体量带来的增速优势也会逐渐消失,相比质地更好的三巨头,追涨海信显然不是什么太理性的行为。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !