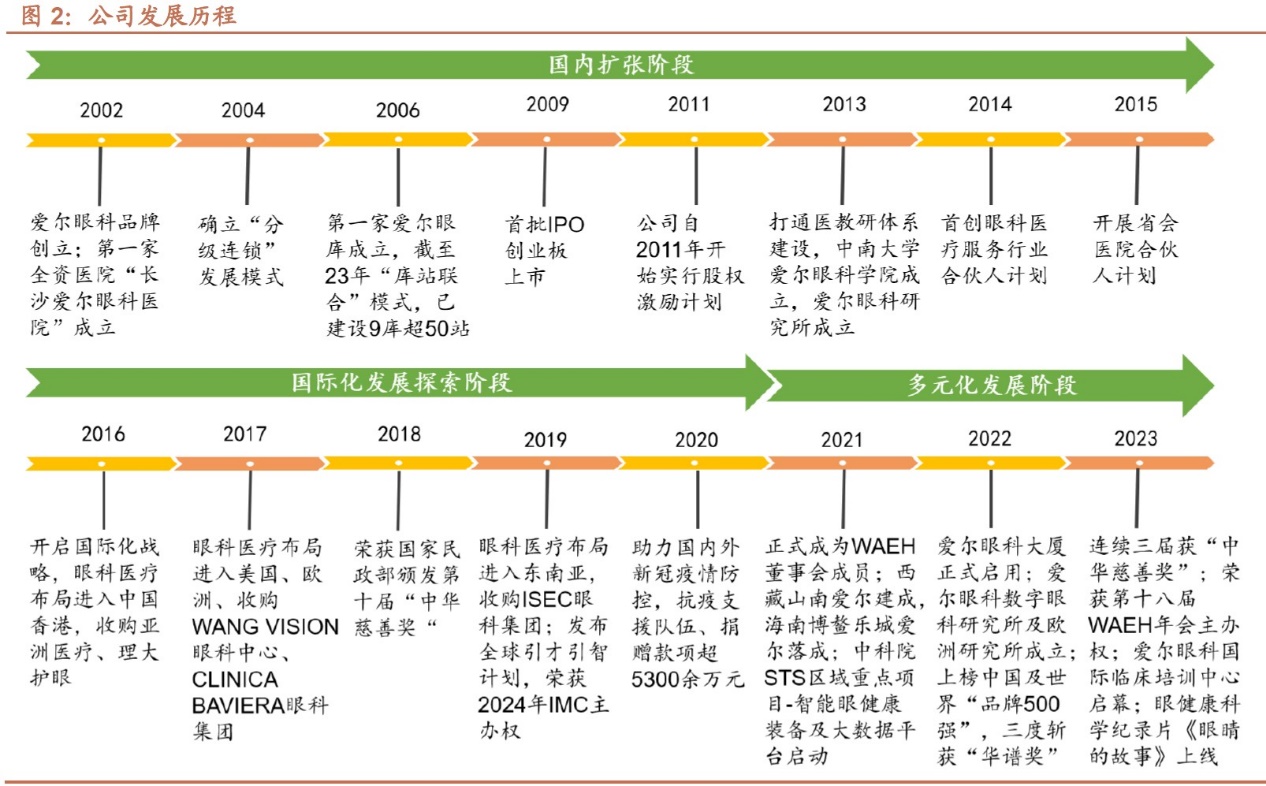

公司发展史

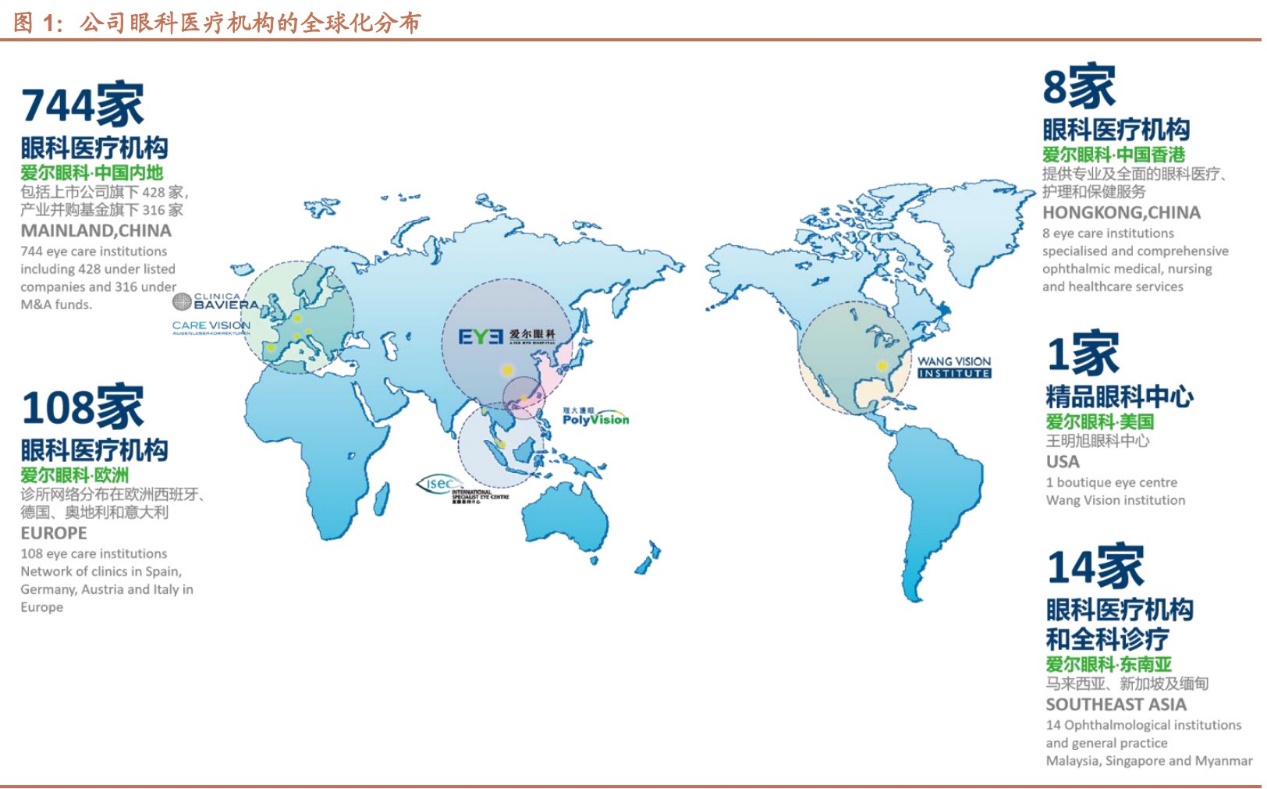

爱尔眼科品牌创立于2002年,于2007年变更成为股份有限公司,2009年公司实现在创业板上市。公司作为专业的眼科连锁医疗机构,主营业务布局完善,涉及各类眼科疾病诊疗、手术服务与医学验光配镜。公司在全球布局上分别实行国内“分级连锁”与海外“高地布局”相结合,目前医疗网络已遍及中国大陆、中国香港、欧洲、美国、东南亚,公司在全球发展的战略格局已颇具规模。

据公司官网显示,截至2023年12月31日,爱尔眼科品牌医院、眼科中心及诊所在全球范围内共有875家。其中,中国内地(包括上市公司旗下428家和产业并购基金旗下316家)744家,中国香港有8家,海外已布局123家眼科诊所,由美国1家、欧洲108家和东南亚14家组成。此外随着布局网络的不断纵深探索,公司在的分级连锁布局和规模效应得到了进一步凸显。目前爱尔眼科医院集团及旗下全球员工总数达50000余人,包括眼科医生及视光师(含海外)7100余人,包括一大批学历水平高且临床经验丰富的核心专家。

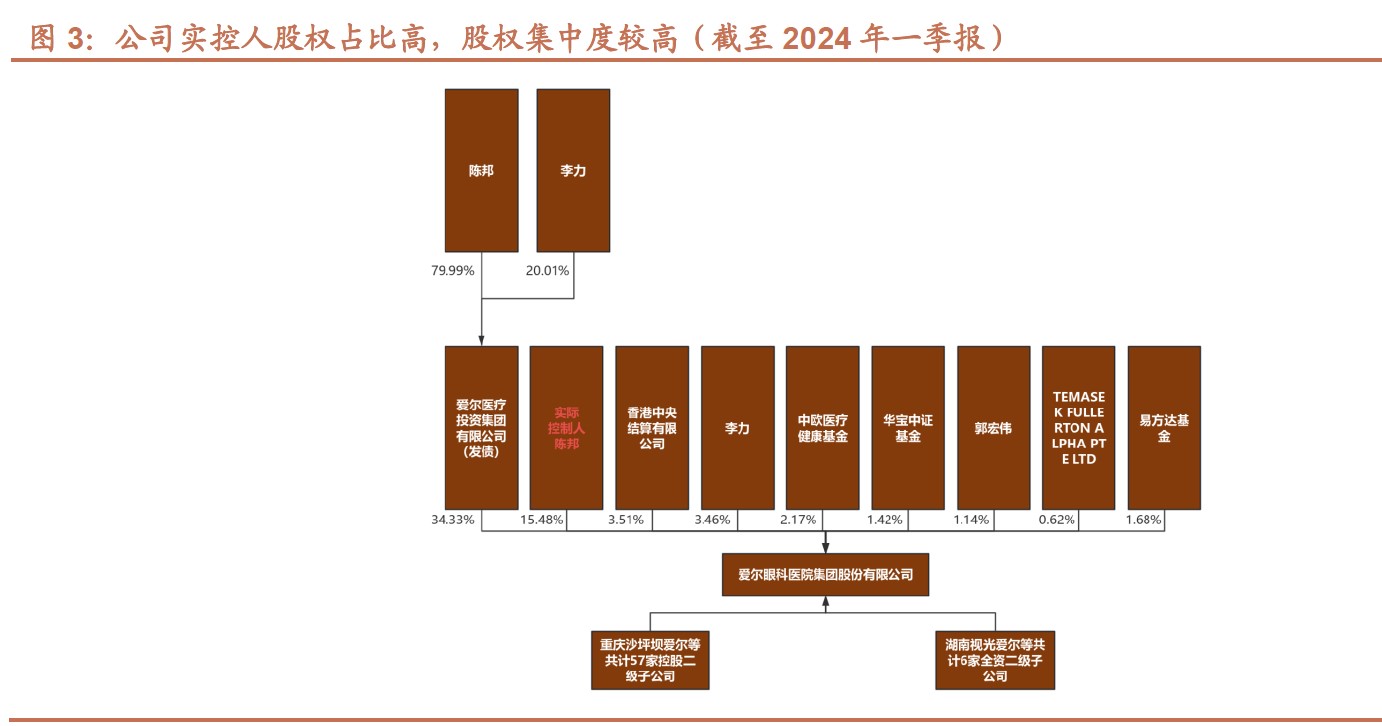

股权结构

公司实控人股权集中,与股东利益高度一致,股权结构长期稳定。公司前四大股东分别为爱尔医疗投资集团、陈邦董事长、香港中央结算和李力副董事长,前四大股东累计持股56.78%,实际控制人陈邦董事长穿透持股42.94%。随着公司的全球化布局的逐步展开,良好的发展态势也为公司吸引来了国外优质资金的投入。

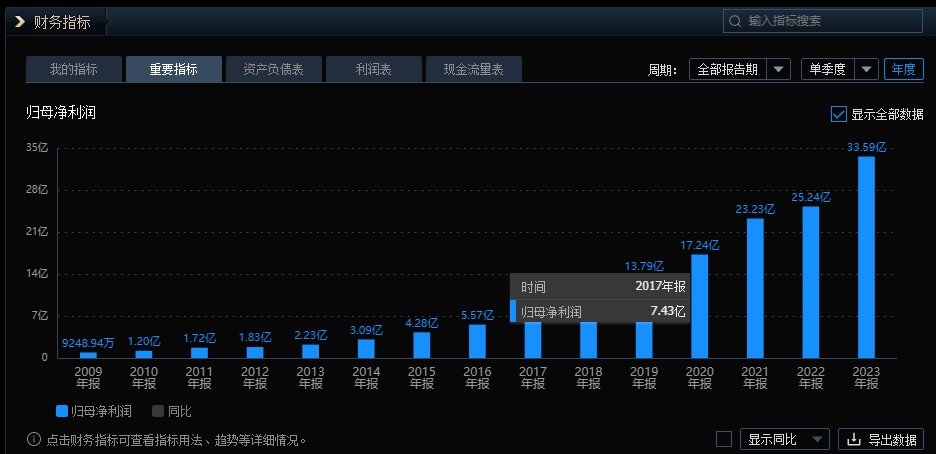

我们回顾爱尔眼科的市值变化可以看出随着公司不断收购,市值是一路上涨,随后跟随医疗行业调整下跌到今天

主营分析

屈光业务

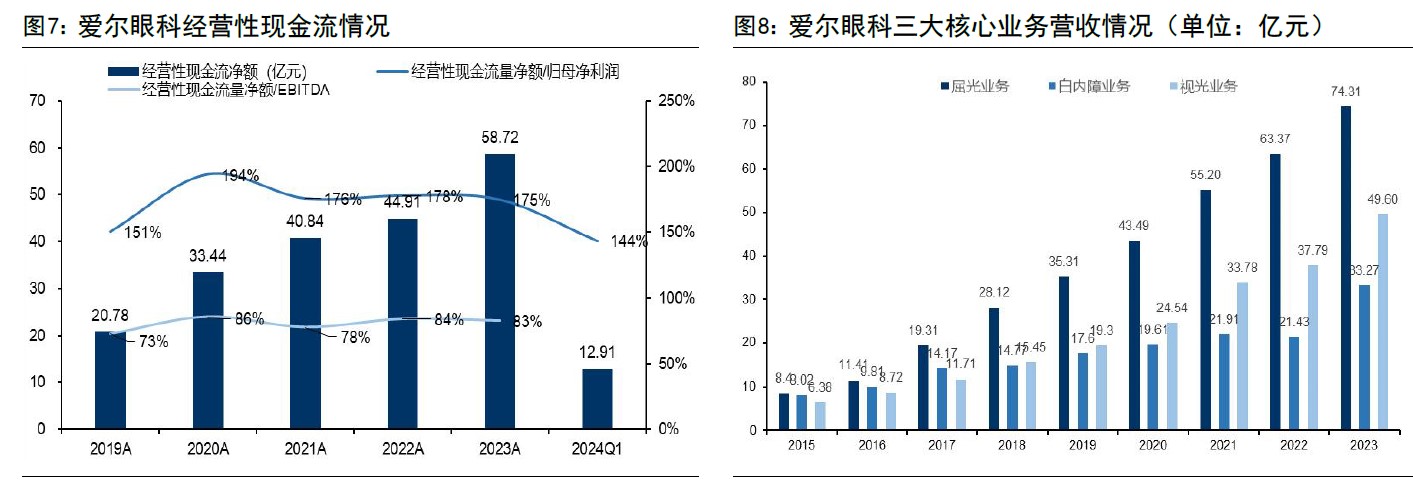

2023年公司屈光业务收入为74.31亿元,屈光业务一直是公司核心优势业务。近年来收入占比稳步提升,随着高毛利项目的逐步复苏,我们预计屈光业务有望稳步增长。我们预计2024-2026年屈光项目收入增速分别为12.00%/15.00%/16.00%。2023年公司屈光业务毛利率为50.79%

白内障业务

2023年公司白内障业务收入为33.27亿元,同比增长57.05%,考虑到过去几年年由于积压诊疗需求逐步释放,我们预计2024年白内障项目将继续增长,随着中国老龄化程度加深,同时复明性白内障向屈光性白内障升级,白内障业务仍具有巨大发展空间。我们预计白内障业务的营收增速虽然相对2023年高基数略有下降,但依旧保持稳步增长态势。我们预计2024-2026年白内障项目收入增速分别为18.00%/20.00%/20.00%。2023年公司白内障项目毛利率为38.20%,公司的白内障高端术式占比逐年提高,同时,白内障晶体集采后对毛利率可能产生一定影响

眼前段业务

2023年公司眼前段业务收入为17.91亿元,同比增长33.74%,由于干眼症、角结膜病、青光眼等患者增速较快,因此眼前段业务有望得到增长。预计2024-2026年眼前段项目收入增速分别为18.00%/20.00%/22.00%。2023年公司眼前段项目毛利率为37.97%

眼后段业务

2023年公司眼后段业务收入为13.86亿元,同比增长了31.31%,公司近年来各类眼底病患者增加,公司眼底病诊疗能力得到了进一步增强,因此我们预计2024-2026年眼后段项目收入增速分别为15.00%/15.00% /18.00%。2023年公司眼后段项目毛利率为45.68%,随着高毛利治疗方式的不断引入有望持续得到稳定,

视光业务

2023年公司视光业务收入为49.60亿元,同比增长了31.25%,一方面,公司视光业务的品牌影响力逐步提升;另一方面,各医院近视防控手段和产品品类不断多元化,公司5P近视防控体系进一步推广,青少年儿童建档量不断增加。我们预计2024-2026年间视光业务的将维持较高增长。我们预计2024-2026年视光业务收入增速分别为16.00%/20.00%/ 18.00%。2023年公司视光业务毛利率为57.40%

财务数据

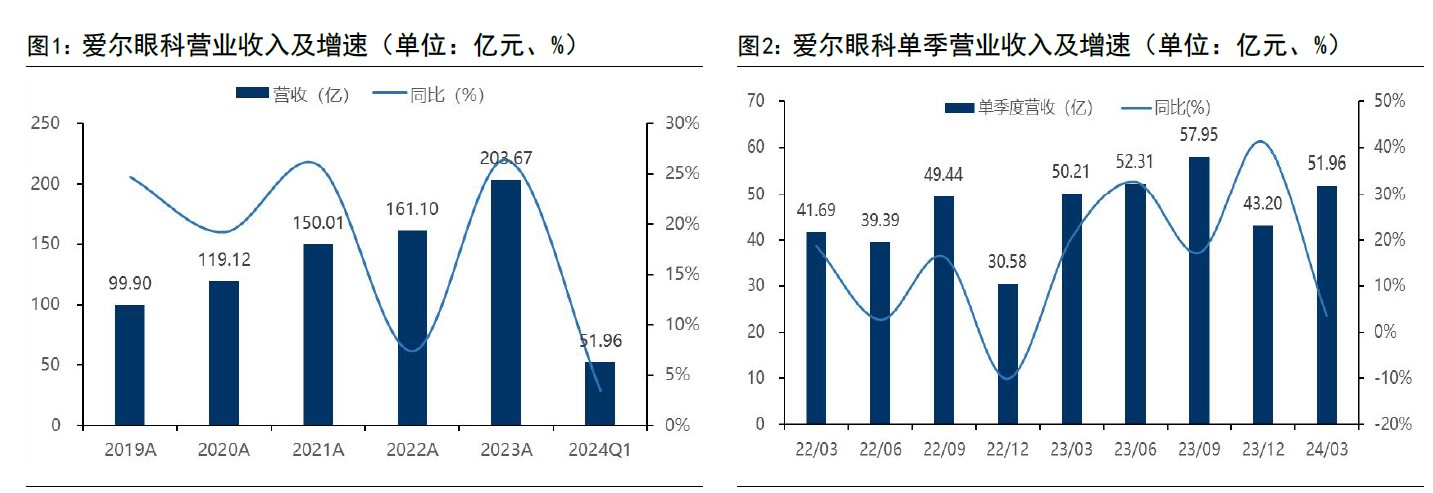

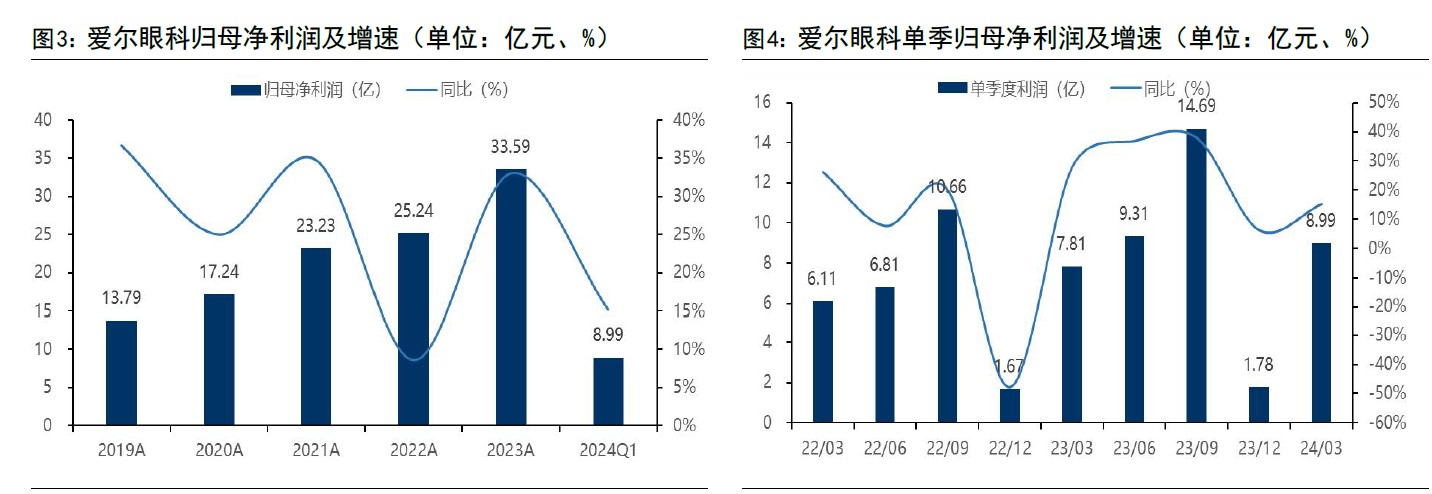

2023 年实现营收203.67 亿元(+26.43%),归母净利润33.59 亿(+33.07%),扣非归母净利润35.14亿(+20.39%)。其中Q4 单季度实现营收43.20 亿(+41.25%),归母净利润1.78

亿(+6.25%)。2023 年公司实现门诊量1510.64 万人次(+34.26%),手术量118.37万例(+35.95%)。截至2023 年末,公司境内医院256 家,门诊部183 家,分级连锁医疗体系不断扩大;海外已布局131 家眼科中心及诊所,形成覆盖全球的医疗服务网络。在高基数和行业整体承压的背景下,2024 年一季度公司保持增长韧性,实现营收51.96 亿(+3.50%),归母净利润8.99 亿(+15.16%)。

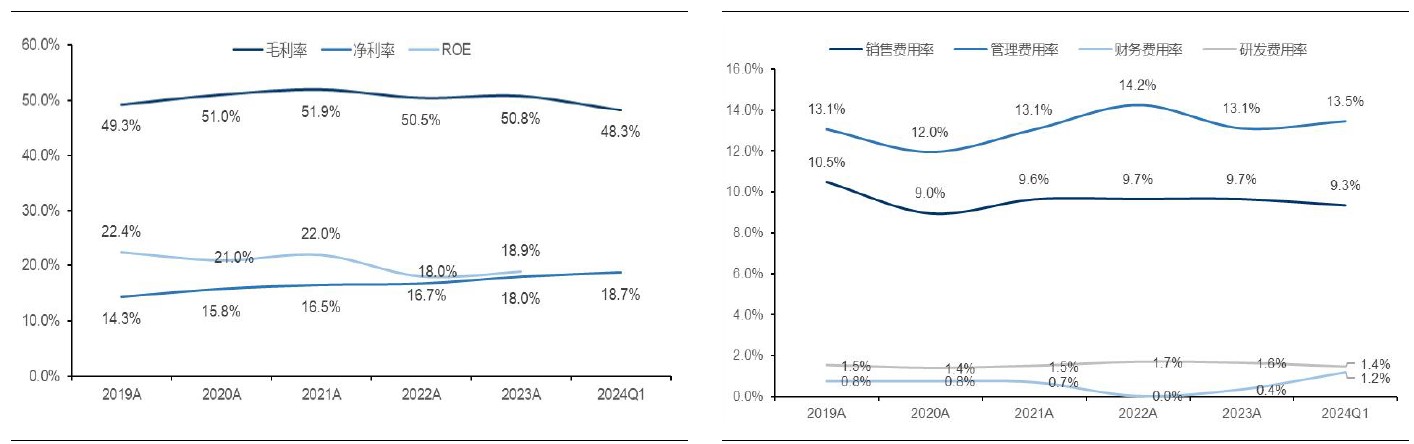

毛利率较为稳定,降本增效推动净利率提升。2023 年毛利率为50.8%(+0.3pp),白内障项目毛利率均提升2.6 个百分点,进一步体现规模效应。销售费用率9.7%(同比持平),管理费用率13.1%(-1.1pp),财务费用的增长主要是由于汇兑损益变动。2023 年研发投入3.33 亿(+22.73%),公司持续加大对眼科临床运用技术及数字化转型研究投入。净利率提升至18.0%(+1.3pp)。

经营性现金流维持健康优质。2023 年经营性现金流净额为58.72 亿(+30.76%),经营性现金流净额与归母净利润的比值为175%,现金流持续保持优质健康。2023年末账面货币资金达到60.99 亿,公司有充足的现金储备用于医院改扩建和市场扩张。

公司优势亮点总结

公司是行业绝对龙头

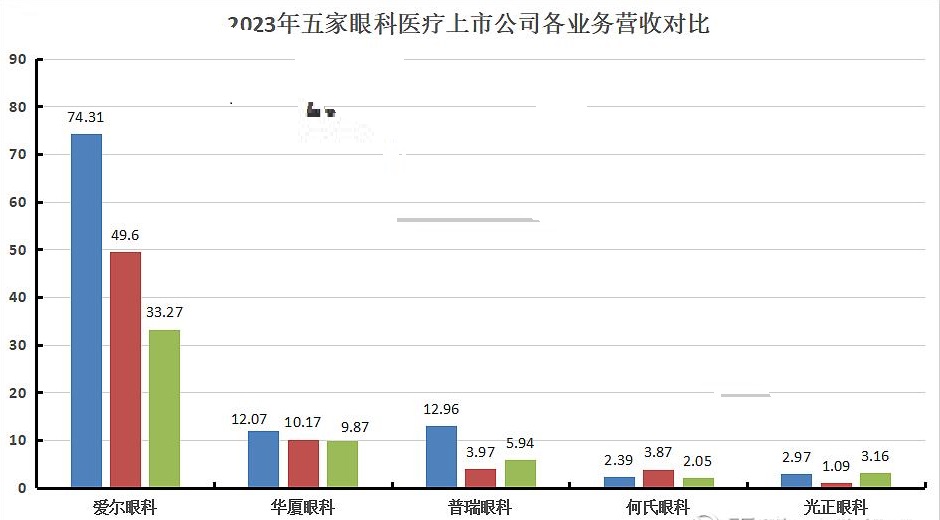

目前,在A股上市的眼科医疗服务公司有5家,分别是爱尔眼科、华厦眼科、普瑞眼科、光正眼科、何氏眼科。这些眼科公司的业务主要就是屈光、视光服务、白内障项目。

从竞争格局来看,爱尔眼科一家独大,业务几乎遍布全国各地和海外欧美地区,覆盖省份数量最多,为30家,远超同行,2021年公司市值曾一度超3000亿

爱尔眼科核心竞争力:商业模式优秀,管理能力卓越公司核心竞争力突出且持续夯实:1)独创“四级连锁”商业模式,结合“一城多院”策略,横向纵向精细化深耕全域;2)并购基金模式优势突出,通过PE 撬动杠杆助力体外医院度过约1-5 年的培育期,达到一定收购标准(业绩、质量、规范等)后以合适价格并入爱尔(一般当年10-20x 的PE 或2-4x的PS),增厚业绩且加速扩张;3)多重激励(股权激励、合伙人计划、省会医院合伙人计划等)绑定最核心医生资源(21 年底,集团体内外合计眼科医生及视光师总数超9000 人),近年医生引进节奏明显提速且质量提升。

“1+8+N”战略布局稳步落地,国际化战略持续推进。“1+8+N”战略正稳步推进,

长沙、上海、广州、成都、重庆等眼科中心已运营,武汉、沈阳正在推进建设中,北京、深圳已开始筹备;通过新建或收购完善了省区的区域医疗网络布局;眼视光门诊部(诊所)的投资进一步加强。截止报告期,公司境内医院256 家,门诊部183 家。同时境外布局持续推进,增至131 家眼科中心及诊所,逐渐形成覆盖全球的医疗服务网络。

估值

基于爱尔眼科的龙头地位,和未来公司国际化业务拓展,结合公司23年营收增速,给与公司26倍估值,公司23年净利润33.59,计算得出公司23年市值873亿元左右。

关注校尉投研,立即领取最有价值的《成长10:2024年最具有成长潜力的10家公司》投资报告!

来源:校尉投研

本文作者可以追加内容哦 !