风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

如果只是从业绩上来看,其实在去年三季度以及之前洋河基本都是正常的。从四季度开始,情况就变差了。

在营收上:

2023年四季度的营收是28.43亿,同比下降21.51%,从而也拖累了全年的营收。最终全年营收331.26亿,同比增长10.04%,险些跌破2位数。

今年一季度的营收是162.55亿,同比增长8.03%。

在归母净利润上:

2023年四季度的归母净利润是-1.88亿,从2009年上市以来,首次亏损。最终全年归母净利润是100.16亿,同比增长6.8%。

今年一季度的归母净利润是60.55亿,同比增长5.02%。

于此同时,在2023年的洋河年报中对2024年的经营计划提及到“力争营业收入同比增长5%-10%”。

这也意味着,在业绩上,洋河未来几年,可能要一直保持个位数的增长了。

业绩比较难看,其本质的原因还是这几年的白酒销售压力总体比较大。

在高端白酒里面,相比茅台、五粮液以及老窖,其品牌力还是要弱不少,在中端白酒里,省内面临今世缘对其市场份额的抢占,省外面临汾酒、古井贡的挤压。

由此压力也会更大。

除此之外,洋河从去年底开始遇到了一些股权纷争。如果感兴趣,可以直接用kimi、腾讯混元大模型等小程序去问一下。

不能说股权纷争一定对洋河有影响,但增加了不少市场对洋河的质疑。

如果想要打破市场的质疑,需要有连续且比较强势的业绩来证明,由此股价或许才会有所表现。

包括腾讯在内的中概企业,相比22年年底股价近乎最低点,也是在接近1半年的时间,通过业绩来不断证明。

自此,其股价也只是恢复到了最高点的一半左右,甚至只恢复到了其股价最高点的1/3不到。

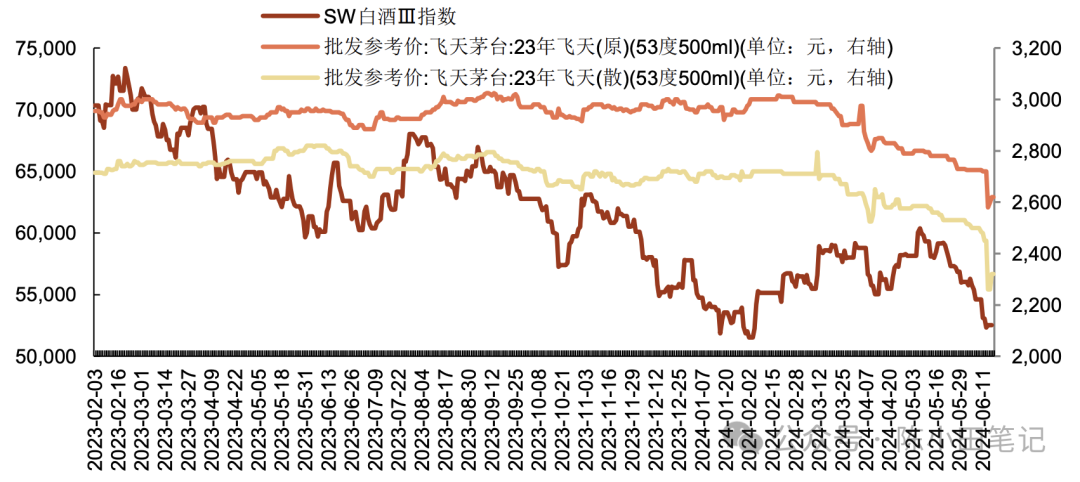

最近一段时间的白酒板块其实表现一直都不好,主要的原因还是因为飞天茅台批发价格的下跌,之前散装飞天茅台基本都在2500以上,现在却只有2200多,让市场产生了担忧。

其底层的原因还是,现在经济比较差,面对不确定的大环境,更多的人开始存钱,谨慎消费,需求端减少,其价格自然也就下来了。

悲观的情绪延伸到股价上,由此茅台也就开始跌。

但,这波情绪蔓延到了整个白酒板块,甚至是食品饮料板块。

做高端白酒的茅五泸在这波下跌中都不能幸免,更何况洋河了。

那么,现在的洋河,真的有那么不堪吗?

我觉得并没有。

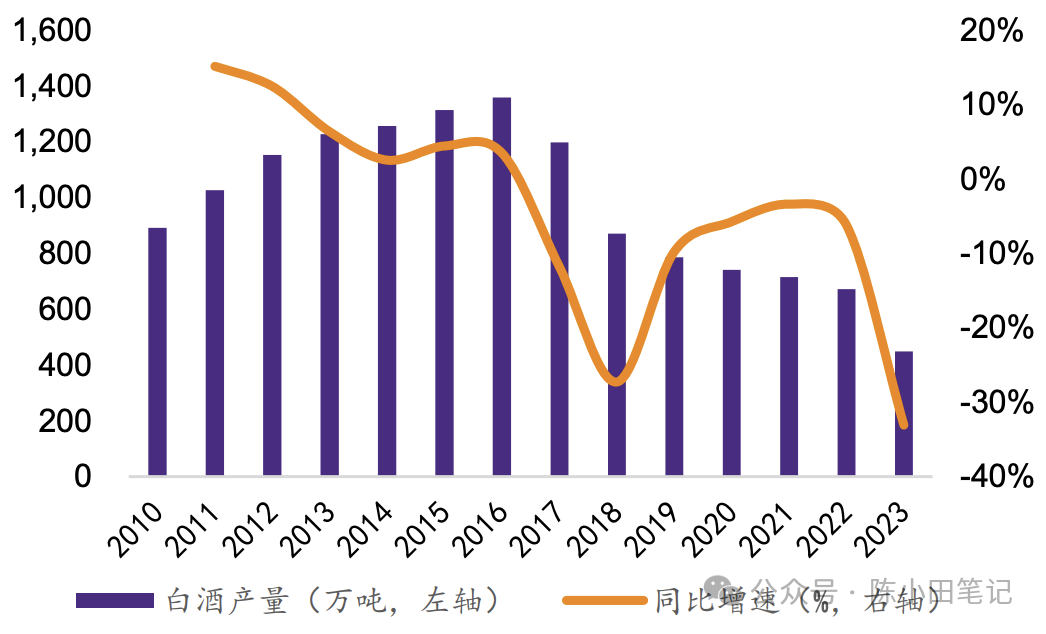

在2016年之前,我国白酒的总产量整体呈上涨的趋势,2016年达到了最高点。截止2023年,我国白酒的总产品为449.2万吨,相比2016年最高点仅剩1/3。

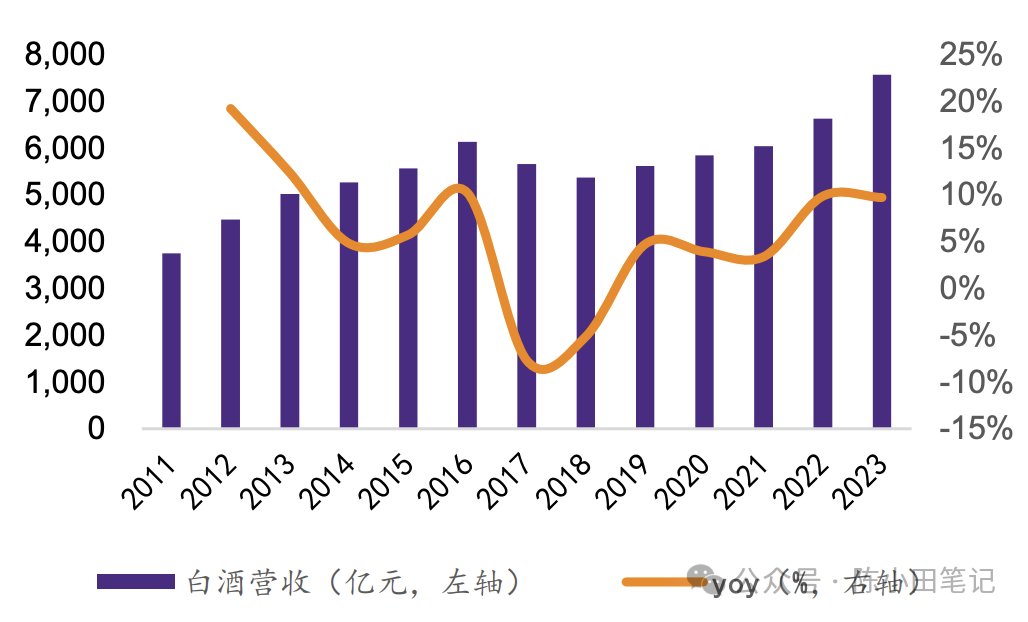

再看国内整个白酒行业的营收,在2021年几乎恢复了2016年营收的最高点,在最近2年,白酒行业的营收整体都在不断新高。其中2023年营收为7563亿。

2023年,茅台、五粮液、老窖、洋河、汾酒,这5家的营收分别是1505.6亿、832.72亿、302.33亿、331.26亿、319.28亿。

这5家在2023年的营收,占整个白酒行业总营收的44%。

这说明,国内的白酒总体还是一个“总量萎缩+消费升级”的行业,中高端白酒会从中受益,尤其是高端白酒。

而洋河的产品主要是中高端白酒,能在众多白酒企业中成为头部企业,也算是实力不俗的一个角色。

当前国内白酒企业中,属于全国性酒企的主要是5家,分别是茅五泸+洋河+汾酒。

无论是从业绩,还是从产品的全国性布局上,洋河也算得上是前5名中的一员。

2023年洋河的总销量是16.61万吨,根据网友的推算,洋河的中高端白酒和低端白酒的比例大致是6:4。

因此中高端白酒的销量是9.97万吨,低端白酒的销量则是6.64万吨。

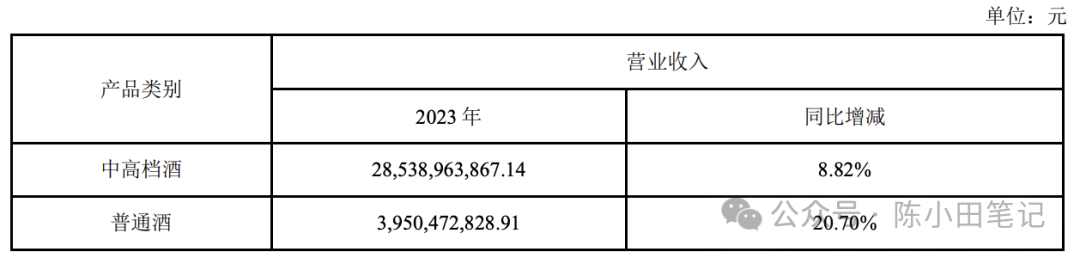

根据洋河2023年年报数据,全年总营收是331.26亿,其中中高端白酒营收285.4亿,低端白酒营收是39.5亿。

由此可以推算出,洋河2023年中高端白酒是28.6万元/吨,低端白酒是6.02万元/吨。

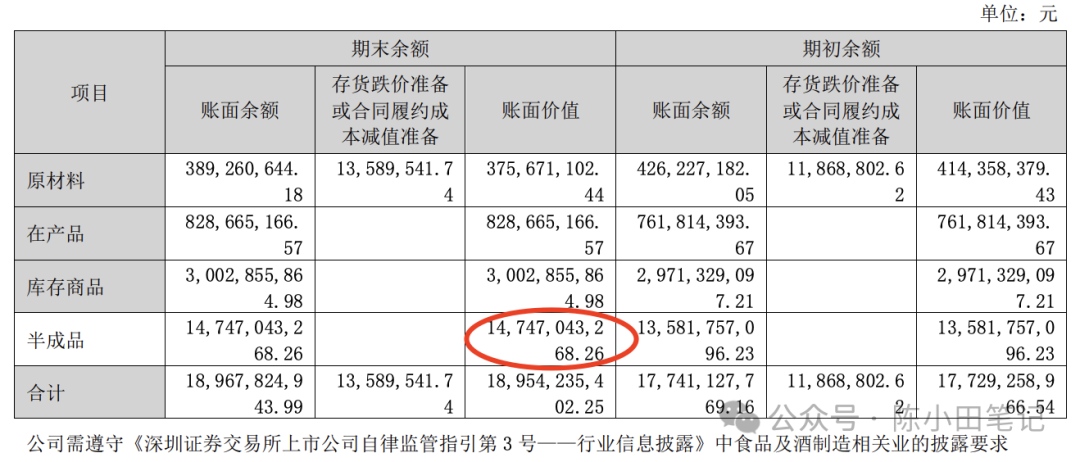

在2023年年报中,洋河的基酒库存量是65.08万吨。

但存货中显示其价值是大概在150亿。

如果按照市场价来计算,其市场价值在1300亿左右。

65万吨半成品白酒中,中高端基酒是23万吨,低端基酒是42万吨。分别可以生产出高端白酒是23*1.4=32.2万吨,低端白酒是42*1.4=58.8万吨。

因此,库存的基酒的价值就是28.6*32.32+6.02*58.8=924.35+353.98=1278.33亿。

如果白酒不好卖,这部分打8折,那么这部分基酒的价值也有1000多亿出头。

同时,洋河2023年年报显示,账上货币资金258.13亿,交易性金融资产58.51亿,应收票据5.26亿,其他流动资产10.16亿。

这些都是属于短期可以变现的资产,累计是330多亿。

而洋河的总负债是不到200亿,其余非流动资产在170多亿。

当前洋河的总市值不到1300亿,还能每年按照70%左右的分红率进行分红,怎么看洋河都不贵。

但就在今天,我把最后一部分洋河清仓,一部分换到了可转债上,一部分暂时以现金的形式存在,可转债继续跌,我会加仓。

原因是洋河的确定性不够强,相比之下,我认为我调仓到的可转债,未来的潜在收益更大。

在白酒中,茅台无疑是特殊的存在,即便是在的情况下,未来业绩维持在10%左右是大概率的事儿。

而更多的白酒企业,未来的业绩增速一定会向五粮液靠近,未来保持在5%-10%左右的业绩增速。

因为整个白酒行业的产量在收缩,随着营收规模的增长,想要维持高增速,很难。

当前老窖的营收在300亿出头,净利润超过100亿,利润增速超过20%,如果其规模再大些,增速一定会下来。

如果从这个角度来看,洋河的产品主要是中高端产品,同时品牌力不及茅五泸,所以其在2023年年报中提及的营收增速定为5%-10%也情有可原。

现在的洋河,也不是一无是处,至少比当前绝大多数的个股还是要好不少。

但如果了解更多的标的,从性价比来看,洋河不一定就是最好的选择。

卖出洋河的资金,我没有直接调仓到其他白酒上,主要是我觉得短时间内以白酒为代表消费行业很难有起色。

而经济的恢复通常先从企业的复苏,然后再传导到个人,所以短时间内我将这笔钱放在了可转债上,后续巨石、龙佰跌出来我2次加仓的机会,我会直接调仓。

这次加仓到可转债上,其实也是考虑在总的仓位上增加一些小微盘的风格,总体来平滑一下持仓的组合收益。

这么做,不一定对,但对当下的我来说,是比较舒服的选择。

当前的茅台不到25倍PE,五粮液16倍PE出头,老窖不到16倍PE,洋河不到13倍PE,这几家真心不贵,但也没到那种可以直接梭哈的价格。

如果五粮液跌到120左右,我也会直接将分众的仓位调到五粮液上。

PS.

今日清仓最后一部分洋河,调仓到星帅转2、华锐转债、东宝转债、宇邦转债、宏昌转债、银微转债以及朗科转债上,同时留了一部分现金,可转债继续跌,会继续加仓。

标普信息科技lof今天继续卖飞,然后继续1拖7。印度基金lof出现不到2%的溢价,我本人也开了黑车。全球芯片lof出现5%的溢价,但流动性比较差,我只用一个账户开了黑车。

$洋河股份(SZ002304)$

本文作者可以追加内容哦 !