文 | 楼兰财经 对冲研投专栏作者

编辑 | 杨兰 审核 | 浦电路交易员

2024年6月14日,日本央行宣布维持利率不变,并宣布减少政府债券的购买。本文结合日本经济、通胀最新表现,介绍日本央行政策对日本资本市场的影响,并展望日本经济、通胀和资本市场发展趋势,前瞻日本央行政策正常化前景。

01

日本央行政策会议主要内容介绍

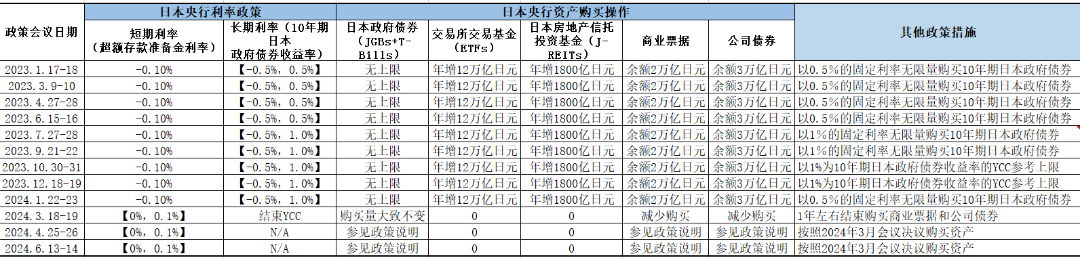

在2024年6月13-14日举行的政策会议上,日本央行宣布将基准利率维持在【0%,0.1%】区间不变,并按照3月会议的决议,对资产购买操作进行调整,包括减少日本政府债券的购买,确保金融市场更加自由地决定长期利率水平。日本央行拟在7月会议上听取市场参与者的意见,制定未来1-2年内减少购买日本政府债券的详细计划。

1、基准利率

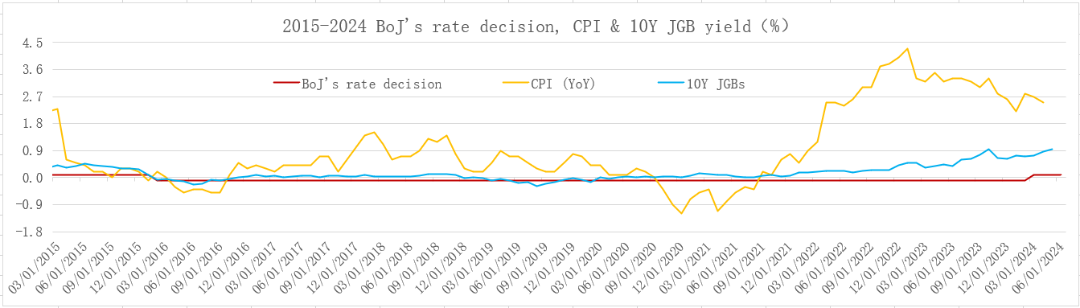

6月会议是日本央行连续2次未对基准利率进行调整。此前,日本央行于2024年3月宣布自2007年以来的首次加息,标志着2016年开始实施的负利率政策结束,也标志着全球负利率政策全部退出。

来源:日本央行BOJ、investing.com,整理:对冲研投 .cn/楼兰财经Kroraina Finance

2、政府债券购买

日本央行在2024年3月会议上结束了ETF和REIT两项资产的购买,但继续购买政府债券、商业票据和公司债券,资产负债表规模继续扩张,但扩张速度已经放缓,如下图所示。

来源:日本央行BOJ,整理:对冲研投 .cn/楼兰财经Kroraina Finance

截至2024年6月10日,日本央行资产负债表规模为761.8万亿日元,比2024年初749万亿日元扩张1.7%,但比3月20日(宣布加息次日)历史峰值771.1万亿日元缩减1.2%。

3、商业票据和公司债券购买

此前,日本央行购买商业票据和公司债券的余额分别设定为2万亿日元和3万亿日元。日本央行在2024年3月会议上宣布,减少商业票据和公司债券的购买,将在1年左右以后结束购买商业票据和公司债券。2023年以来,日本央行历次政策会议的主要内容整理如下。

来源:日本央行BOJ,整理:对冲研投 .cn/楼兰财经Kroraina Finance

4、植田和男讲话

6月14日会议结束后,日本央行行长植田和男发表了讲话。关于购债,植田认为,此次会议决定减少购买国债是为了确保市场的长期收益率更加自由地形成,日本央行确定日本国债持有的适当水平需要很长时间。关于进一步降息,植田表示,根据经济数据,日本央行在7月会议上再次加息是可能的。

02

日本金融市场表现

1、日经225指数

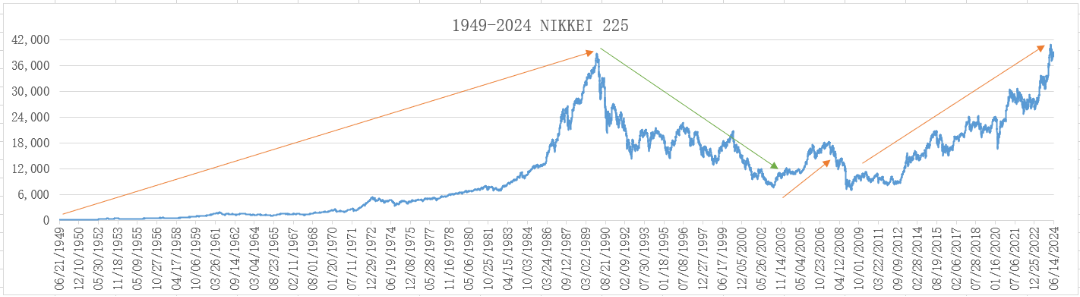

泡沫经济破灭后,日经225指数进入长达22年的大熊市,其中2009年3月10日收盘7,055点,比历史峰值(1989年12月29日收盘38915.9点)下跌81.9%;2012年12月21日收盘9,940.1点,仍比历史峰值低74.5%。

来源:美联储FED,整理:对冲研投 .cn/楼兰财经Kroraina Finance

2012年12月,安倍第二次出任日本首相,随后推出以“三支箭”为主要内容的安倍经济学,日本央行于2013年4月将量化宽松(QE)升级为量化质化宽松(QQE),2016年1月开始实施负利率,2016年9月实施带收益率曲线的量化质化宽松(QQE+YCC),刺激日本经济复苏,取得一定成效,日经225指数迎来11年牛市。2024年3月19日,日本央行宣布自2007年以来首次加息,日经指数3月22日盘中最高41087.75点,刷新历史记录,当天收盘40,888.4点,较经济危机期间2009年3月最低位上涨480%,相当于1989年12月29日峰值的105.1%。

由于日本央行采取渐进加息策略,日本股市整体表现平稳。2024年4-6月,日经225指数保持在38000-39000点左右,仍处于历史高位。随着日本经济保持温和复苏趋势,日经225指数仍可看好。

2、日本政府债券市场

2024年3月加息以来,日本政府债券收益率整体保持上涨趋势,其中长端利率涨幅显著大于短端,收益率曲线陡峭化,长短利差走阔。

1)日债收益率

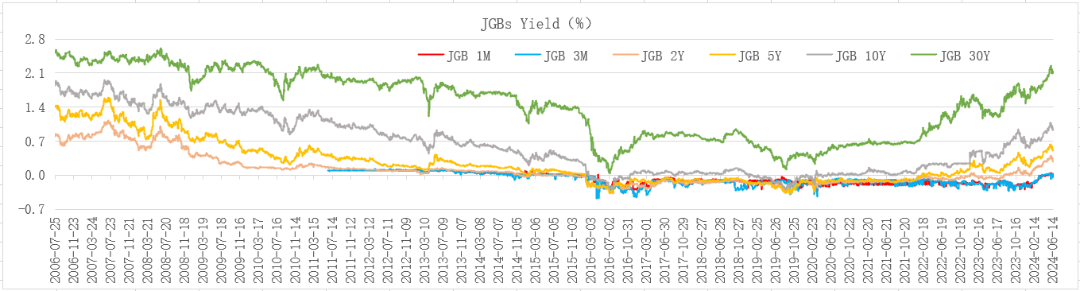

疫情冲击结束后,日本经济复苏,加上美联储退出、宽松转向紧缩等外部政策环境的影响,日本政府债券收益率普遍上涨,其中长端利率上涨最早、涨幅最大。其中2Y、5Y、10Y和30Y从2022年初开始上涨,1M和3M从2024年初开始上涨。

来源:investing.com,整理:对冲研投 .cn/楼兰财经Kroraina Finance

2024年3月日本央行宣布加息以来,各期限收益率继续保持上涨趋势。其中10Y突破1%,5月29日收盘1.08%,创下2011年7月28日以来最高。

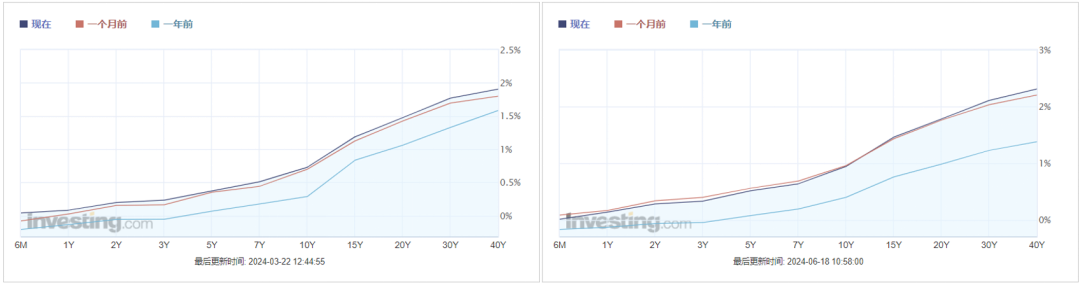

2)收益率曲线

截至2024年6月14日,也就是日本央行会议当天,与2024年3月18日加息前夕相比,除3个月期限收益率下跌4.7个基点外,其余期限均有不同幅度上涨。其中,1个月期限上涨4.4个基点,2年期和5年期分别上涨11.8个基点和14.4个基点,10年期和30年期分别上涨17.4个基点和27.2个基点。

来源:investing.com,整理:对冲研投 .cn/楼兰财经Kroraina Finance

从形态上看,2023年以来,日本政府债券收益率曲线整体上变得更加陡峭(下图左边),这与日本经济温和复苏的表现是一致的。2024年3月日本央行加息以来,收益率曲线进一步陡峭化(下图右边)。

来源:investing.com

短期内,日本央行渐进加息的同时继续购买政府债券,流动性极度充裕,短期利率保持稳定,长期长期看,随着日本央行有序推进政策正常化进程,预计日本政府债券收益率曲线形态将逐步趋于平坦化。

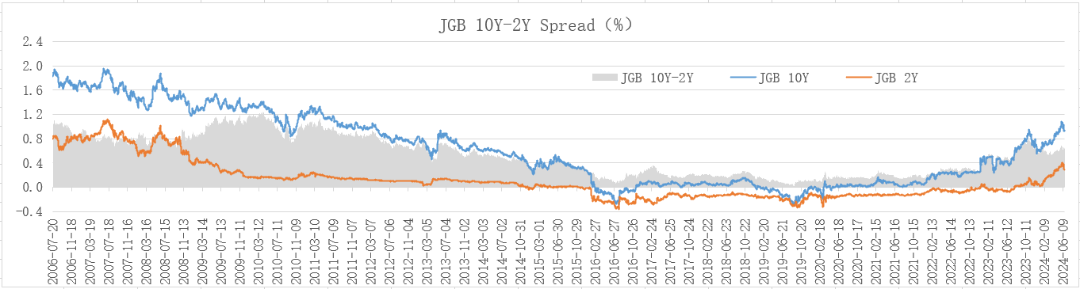

3)长短利差

2024年3月19日,日债10年-2年利差为55.7个基点,之后小幅走阔,6月14日为63.1个基点,表明市场谨慎看好日本经济长期前景。

来源:investing.com,整理:对冲研投 .cn/楼兰财经Kroraina Finance

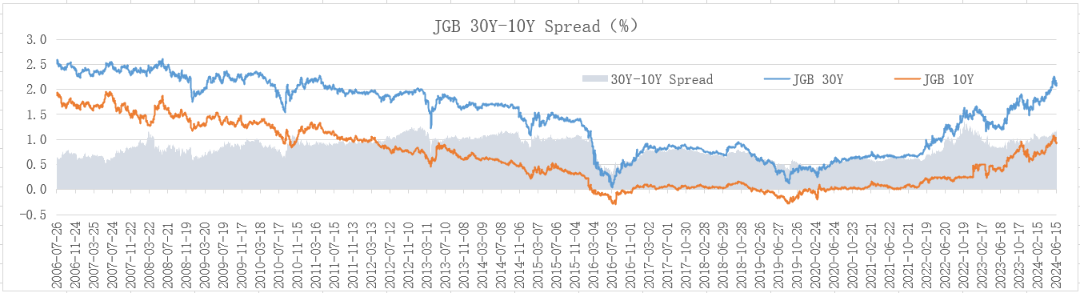

2024年3月19日,日债30年-10年利差为107.2个基点,之后小幅走阔,6月14日为115.8个基点,表明市场谨慎看好日本经济超长期前景。

来源:investing.com,整理:对冲研投 .cn/楼兰财经Kroraina Finance

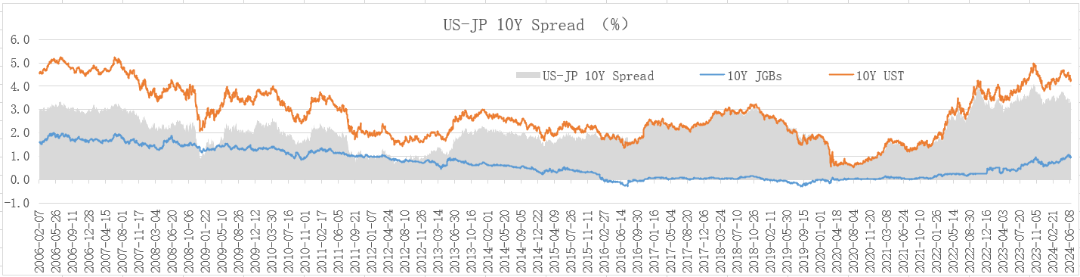

4)美日利差

日本央行加息以来,10年期日本政府债券收益率上行约20个基点,10年期美债收益率未继续上涨,美日利差有所收窄。2024年6月14日,美日10年利差为327个基点,3月19日为356.8个基点,累计收窄29.8个基点。

来源:美联储FED、investing.com,整理:对冲研投 .cn/楼兰财经Kroraina Finance

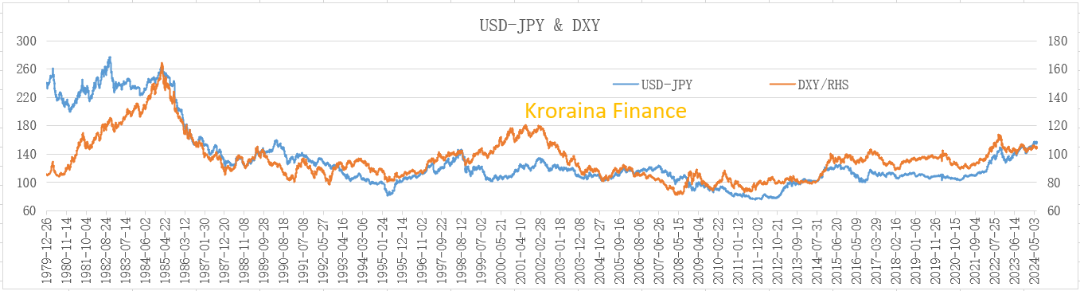

3、日元汇率

日本央行宣布加息、开启政策正常化进程以来,日元兑美元汇率不但未能升值,反而阶段性走弱。2024年3月19日收盘,美元兑日元汇率跌至150.73,比2023年末下跌6.51%;4月29日盘中最低160.04,6月14日收盘157.28,比3月19日下跌4.16%。

来源:美联储FED、investing.com,整理:对冲研投 .cn/楼兰财经Kroraina Finance

日本央行加息过程中,日元不涨反跌的原因是美元更为强势。由于美国经济韧性好于预期,美元指数保持在105左右运行,日元承压走弱,预计这一状况还将持续一段时间。日本央行预计将在7月再次加息,从而为日元提供新的支撑,加上美联储年底以前降息预期较高,美元指数将有所回落,日元将从低位反弹。

03

日本经济与政策展望

1、日本经济与通胀展望

2021年以来,日本经济保持温和复苏,但经济运行中仍存在薄弱环节。2024年以来,海外经济保持温和增长,日本出口、工业生产大致保持平稳;企业利润改善,投资保持温和趋势性增长;就业和收入温和增长,消费保持韧性,但价格上涨抑制了汽车消费;住房投资疲弱,公共投资不温不火;金融条件保持宽松;CPI涨幅保持在2%-2.5%之间,其中服务价格保持温和上涨,主要是受工资增长驱动,但传导效应减弱;通胀预期温和上行。

2024年4月举行的政策会议上,日本央行发布了经济预测报告,将2024年GDP增速从1.2%下调至0.8%,CPI从2.4%上修至2.8%,核心CPI保持1.9%不变。

来源:日本央行BOJ,整理:对冲研投 .cn/楼兰财经Kroraina Finance

日本央行认为,日本经济增速将超过其潜在增速,产出缺口改善,工资和价格上涨将推动中长期通胀预期上行,潜在的通胀也将逐步加快,达到日本央行确定的通胀目标。

2、日本央行政策正常化展望

《日本央行政策与日本经济》系列文章第16篇《日本央行政策正常化猜想》对日本央行政策正常化前景进行了初步探析,本文根据日本经济、通胀的最新变化和日本央行最新政策行动,对日本央行政策正常化前景作进一步展望。

日本央行虽然在2024年3月结束了负利率和YCC政策,但继续购买政府债券,量化宽松政策仍将实施较长时间,政策正常化过程比美联储更加漫长,实际步伐取决于经济增长和通胀表现等因素,具体可分为以下几个步骤。

1)加息:日本央行于2024年3月开始渐进加息,预计7月实施本轮加息周期的第2次加息,幅度仍然为10个基点;年底前将宣布第3次加息,幅度10个基点;2025年初步预计加息3次,每次10个基点。

2)资产购买减码(taper):2024年3月,日本央行调整多项资产购买操作:停止购买交易所交易基金(ETFs)和日本房地产信托投资基金(J-REITs);减少购买商业票据和公司债券,用1年左右时间结束购买商业票据和公司债券;继续购买政府债券。这算是资产购买减码的第一步。

6月14日会议上,日本央行宣布将减少政府债券的购买,但具体计划要等7月会议才公布。这是减码的第二步,从而构成完整的减码操作。美联储曾于2014年1月-10月、2021年11月-2022年1月先后再次实施缩减购债操作(taper1和taper2)。

3)量化紧缩(QT):由于日本央行长期实施量化宽松政策,购买了大量政府债券,从资产购买减码到量化紧缩(缩表)的过渡预计耗时较长。从日本央行6月会议释放的信号来看,2024年7月才会宣布关于资产购买减码的详细计划,因此预期2025年才会讨论缩表计划,进度远远落后于美联储和欧洲央行。美联储于2022年6月、欧洲央行于2022年7月已经开始缩表操作,且缩表速度较快。

3、风险提示

1)内部风险:国内企业设定工资和价格的行为。

2)外部风险:全球主要经济体陷入衰退;全球发生新的供给冲击,商品价格波动。

END

本文作者可以追加内容哦 !