1、公司业务介绍

安乃达(603350)专业从事电动两轮车电驱动系统研发、生产及销售,公司产品包括直驱轮毂电机、减速轮毂电机和中置电机以及与电机相匹配的控制器、传感器、仪表等部件,主要应用于国内外电动自行车、电助力自行车、电动摩托车、电动滑板车等电动两轮车。经过多年的技术研发积累与生产销售实践,公司已成为行业中少有的具备电机、控制器、传感器、仪表等电驱动系统研发设计与生产能力的企业之一。

公司拥有较强的技术研发实力,自主研发了电动自行车用无线控制系统、高速电机转子可靠性技术、基于数据共享的电动车用控制系统、拼块式的内置磁钢切向充磁的无刷电机转子结构的装配方法等多项核心技术并实现产业化。生产方面,公司相继在天津和江苏无锡建设了生产基地,为国内外客户提供优质的电动两轮车电驱动系统配套产品及服务

销售方面,公司产品销售按照销售区域分为境内和境外销售。公司境内销售以直驱轮毂电机为主,以中置电机、减速轮毂电机及控制器为辅,其中直驱轮毂电机主要为电动自行车、电动摩托车、电动滑板车等车型配套;国内客户主要包括雅迪、爱玛、台铃、小鸟、新日、纳恩博等知名电动两轮车品牌商,其中雅迪、爱玛、台铃、新日均为国内电动两轮车销量前十的品牌。公司境外销售以中置电机、减速轮毂电机及控制器等为主,主要配套城市车、山地车、公路车、砾石车等各类电助力自行车整车车型;国外客户主要有MFC、Accell、Prophete等欧洲知名电助力自行车品牌商,公司外销产品销往荷兰、德国、法国、意大利等多个国家。

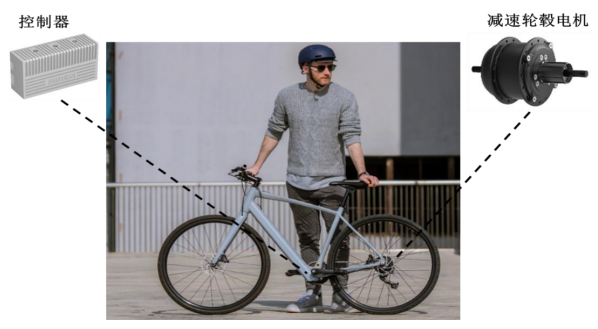

公司产品主要应用场景如下:

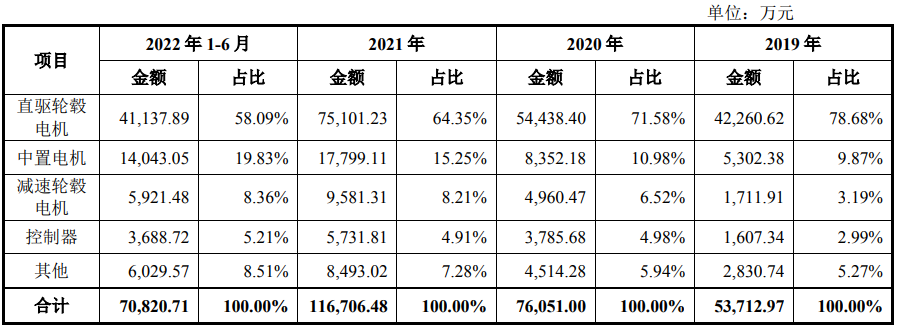

报告期内,公司主营业务收入分产品构成情况如下:

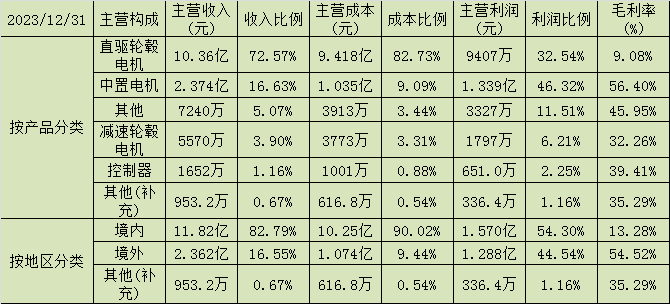

2023年,公司主营收入构成如下:

2、公司业绩情况

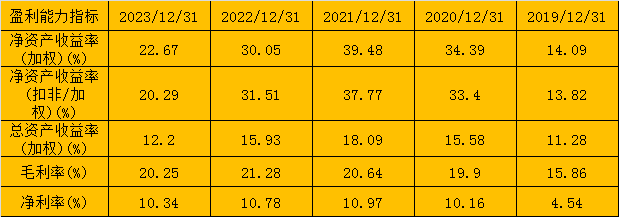

2019-2023年,公司成长性及盈利能力表现如下:

2024年1-6月份,公司预计归属净利润约7091万元至8323万元,同比-4.30%至12.33%,营业收入约6.709亿元至7.829亿元,同比-6.61%至8.98%,扣非净利润约6884万元至8031万元,同比-1.71%至14.67%。

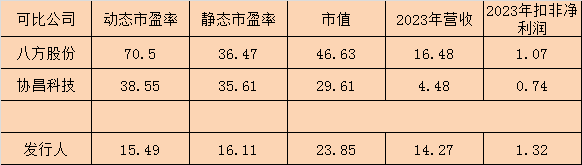

3、发行情况及与可比公司的对比

公司发行价20.56元,发行股份2900万股,主承销商:中泰证券,发行后市值23.85亿元。按2024年预告业绩中位值的动态市盈率为15.49,静态市盈率为16.11。可比公司市值、市盈率及营收情况如下:

4、总结

公司电机产品主要用于两轮电动车,其中直驱轮毂电机的市场主要在国内,由于国内两轮电动车行业比较成熟,竞争比较充分,因此该产品毛利率不是很高。中置电机、减速轮毂电机以及控制器是公司主要的出口产品,主要用于电助力自行车中,这三类产品虽然拥有较高的毛利率,但也面临着博世、禧玛诺、八方股份等公司的竞争,公司所为海外市场的新进入者,有不小的竞争压力。

电助力自行车深受国外消费者喜欢,特别是在欧洲比较流行。2019年,欧盟对中国电助力自行车整车出口施行反倾销和反补贴措施,但目前对中国产电助力自行车零部件尚没有任何管制措施。鉴于当前的国际贸易形势,这方面的政策变化值得关注。

业绩方面,公司在2020、2021年成长相当不错,但2022年业绩增速下滑明显,2023年近乎停滞甚至下滑,从2024年半年报业绩预告来看,也没有明显好转。公司估值还算可以,发行市值也相对较小,但未来一段时间的业绩增长不甚明朗,因此给予谨慎打新评级。

打新评级:谨慎。本人打新计划:申购。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !