来源 | 西安金融棒棒糖

6月11日,沪籍上市公司海利生物(603718)公告,称拟通过支付现金的方式向美伦管理有限公司购买其持有的陕西瑞盛生物科技有限公司(下称瑞盛生物)55%股权,本次交易的预估值为8.8-9.6亿元。若按三年承诺业绩计,估值仅为6倍左右。

次日,海利生物涨停收盘。

01

跨界收购动机:业绩承压与可观利润

海利生物成立于1981年,前身为上海松江生物药品厂,主营畜用和禽用疫苗,以猪用疫苗为主。标的瑞盛生物的主业为人体组织器官修复与再生医学产品研发,属于医疗器械行业中游的高值医用耗材领域。

此番交易意味着上市公司从“兽用疫苗”跨界了“人类再生医学”。

这并非海利生物首次跨界收购,其自2016年就开始涉足医疗器械领域,并陆续投资了IVD(体外诊断及诊断服务)行业、人用疫苗领域,从兽用生物制品行业转向人用医药制药行业进行探索。(详见下图)

收购动机或源于“业绩承压”与“可观利润”。

1:业绩承压

具体来看,公司医疗器械的营收占比自2021年29.07%上升至2023年46.62%,已近一半,而主业兽用生物制品的占比则从70.93%下降至53.29%;与营收同步变化的是毛利润,2021年兽用生物制品毛利率尚为50.69%,到23年已降至39.73%;而医疗器械的毛利,依旧维持在60%以上。

同时,海利生物近三年营业收入及归母净利润呈下降趋势(见下图),2023年营收同比下降19.76%为2.41亿元,核心指标ROE从11.33%降低至5.32%,销售毛利率也从21年的58.97%降低至51.39%。

数据来源:海利生物年报

2:“可观利润”,从对赌和毛利率两个角度来看。

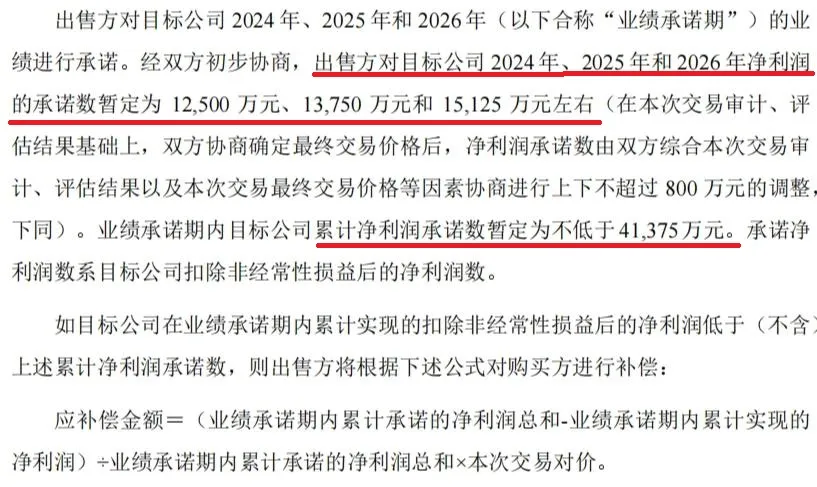

一是3年4亿元“对赌”:收购公告中明确提出,瑞生生物将在2024年至2026年分别实现1.25、1.38、1.51亿元的净利润,且上下浮动不超过800万元,三年累计不低于4.14亿元。若无法完成上述承诺,则需按照未完成比例*收购价格进行偿付。(见下图)

业绩下行,海利生物需在资本市场给股东一个答复。而瑞盛生物三年累计4.14亿元的净利润承诺,无疑将为海利生物的业绩表现注入一针强心剂。

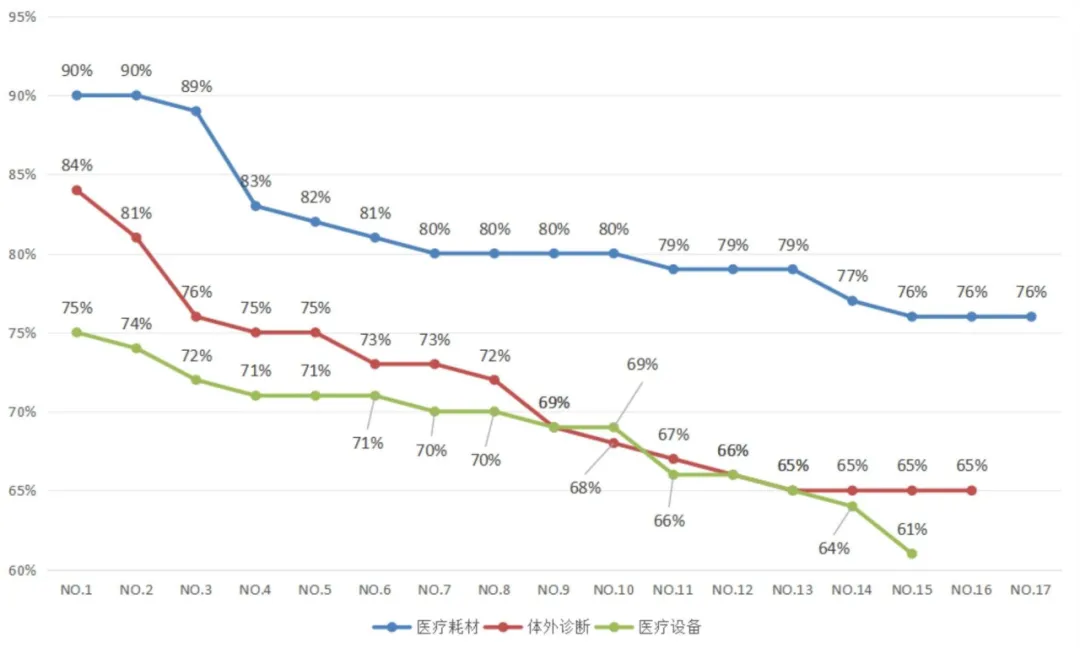

二是毛利率高达81%:梳理医疗器械三大细分领域的15家企业发现,医疗耗材(含高值耗材)是毛利率整体最高的赛道,平均达81%;而IVD和医疗设备领域毛利率分别为71%、69%(见下图)。

图:2023年上市医疗器械企业细分领域毛利润

数据来源:choice、各企业财报

海利生物的转型恰以IVD(体外诊断及诊断服务)为切点入局医疗器械行业,本次对于瑞盛生物的收购,更是瞄准了利润可观的高值耗材领域。

优质标的:营收比肩科创板公司

标的情况如何?

瑞盛生物成立于2008年,属于医疗器械行业中游的细分高值医用耗材领域,主要专注于人体组织器官修复与再生医学产品研发、生产、销售和服务,我们综合整理出其基本特点:

1、过硬的技术产品。

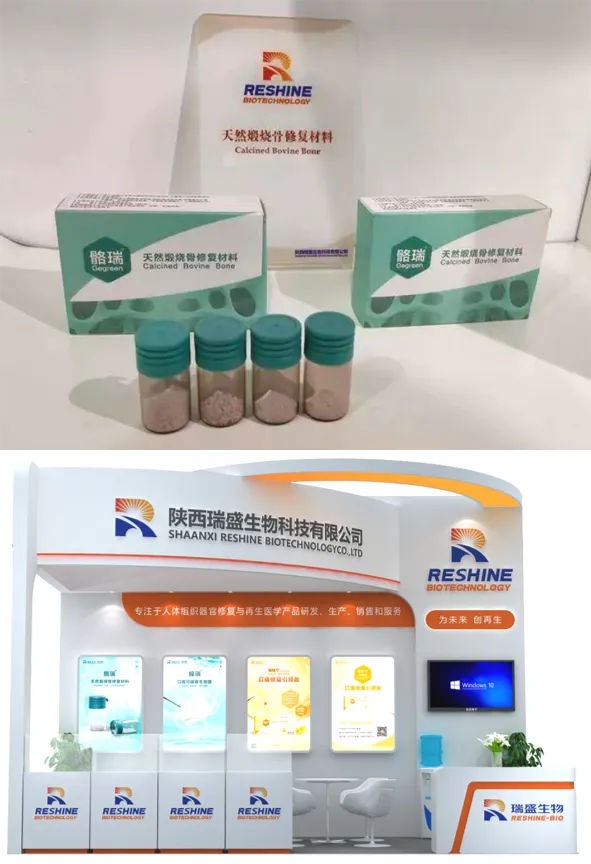

早些年相继获得煅烧骨(CBB)、瘘栓(SIS)、口腔可吸收生物膜(OABM)等注册证书;2017年顺利通过CFDA飞行检查、临床核查工作;是陕西省医疗器械协会常务理事单位。 目前拥有专利80多项,产品及研发涉及口腔、皮肤、肠等多个临床领域。主要产品包括骼瑞天然煅烧骨修复材料(见下图)、膜瑞口腔可吸收生物膜、瑞栓宁脱细胞瘘修复基质等。

图:天然煅烧骨修复材料;国际医疗器械博览会瑞盛生物展位

图:天然煅烧骨修复材料;国际医疗器械博览会瑞盛生物展位

据公司生产总监王红刚介绍,公司拳头产品——骼瑞天然煅烧骨修复材料(骨粉),主要用于种植牙前期的填充牙窝、植骨等缺损修复,具有超高的孔隙率,可形成长期稳定的骨增量,在植入人体后可慢慢降解吸收无需二次手术取出,有效解决了种牙手术中牙槽骨骨量不足的问题。

而脱细胞瘘修复基质产品,采用企业自主研发的脱细胞工艺,仅通过材料的消毒、填充便可促进瘘口快速修复,使得瘘患者免受手术之苦,是治疗领域的一种颠覆。

2、强大的团队背景。

公司采用产、学、研、销联合开发、自主创新的运作模式,承担多项国家“863”“973”计划重点研究项目,已和交大口腔医院等达成了合作。企业研发团队20余人,专业涵盖生物学、临床医学等生物医药领域的六大学科,其中博士生、研究生占比超过75%。

而瑞盛生物背后的股东——美伦管理有限公司,是一家专注于再生医学领域的外商企业。该公司此前曾投资陕西启瑞再生医学集团,瑞盛生物也曾是该集团旗下子公司。2023年,美伦管理有限公司将手中股份转让给中国再生医学创新创业公司,退出了股东行列,转而出资1.17亿元通过收购等方式实现了对瑞盛生物的100%控股。

瑞盛生物的核心成员,实控人崔杰勇、董事长项小强等也曾在该集团旗下再生医学等子公司任职多年,在医疗器械医药制造领域有丰富的经验。

图:股权关系图

图:股权关系图

3、成熟的生产经营能力。

瑞盛生物现拥有现代化生产场地3000余㎡,万级洁净生产车间1000㎡,所有产品均采用自主研发、生产、销售。2023年已实现营收大约2.2亿元。

而同为专注于人工骨修复细分领域的上市公司奥精医疗(688613),2023年实现总营收2.265亿元,瑞盛生物相差无几,公开信息显示,该行业毛利水平可达80%左右。

综上,从产品、团队和经营上看,瑞盛生物无疑是医疗器械行业内一家成熟的高新技术企业。随着收购后的协同效应以及业务增长预期,我们再回看业绩承诺中每年1.38-1.5亿元的净利润要求,9亿元也仅6倍PE,对比医疗耗材行业上市企业平均39倍PE估值而言,已称得上“低价”。

03

逻辑转折:并购潮或迎拐点

作为本土财经观察者,我们嗅到了陕西并购潮有了新迹象。因为在过往数年中,不是这样定价的。

2018年,通合科技(300491)以2.4亿元收购本土军工制造企业霍威电源,彼时的霍威电源2017年净利润为1071万元,22.4倍PE;

2020年,吉翔股份(603399)拟作价24亿元收购硬科技企业中天引控。标的当年归母净利润5136.08万元,收购PE达46.7倍;(详见:《陕西军工独角兽:24亿卖了》)

2021年,霍莱沃(688682)以7548万元收购了本土电子测量行业西安弘捷电子51%股权,2020年标的仅有550万元的净利润,以交易对价与对应股权计算,弘捷电子估值约为1.48亿元,PE约26倍。(详见:《1年4家“同行”卖身:西安这个“高端行业”被外地资本盯上了》)

2021年,远大控股(000626)预估值6-7亿收购陕西麦可罗98.7%股权,彼时麦克罗年销售收入1.06亿元,净利润3888万元,近20倍PE收购,行业PE中值为23.14(详见:《江苏远大7亿欲收麦可罗:陕西农业“最大并购案”上演?》);

同年,江泉实业(600212)拟收购绿能慧充100%股权,交易价格9000万元,而彼时的绿能慧充收购当年前10个月正向收益625.6万元,14倍PE。(详见:《9000万!山东买走陕西又一“专精特新”》) 细解如上交易双方,特点也非常显著。

如标的自身优质且多为细分行业头部,无论是军工硬科技领域还是农业能源领域,被收购的公司多数已在垂直赛道声名鹊起。这是陕西企业能做强的实力,也是并购发生的前提;

如收购方多是需要利润的上市公司,当然分别表现为产业链延伸或跨界突破,基于其良好的融资能力,故在出资额和估值上显得较为开阔。

但面对海利收购瑞盛一事,我们却发现了最重要的变化——估值。相较于此前10倍乃至20倍的普遍定价,本次仅为6倍PE。我们判断,这一点对陕西一级市场来说,有着非常强烈的信号作用。

一度以来,一二级市场倒挂严重,“基金热”与“资产荒”造成的不良后果就是一级市场估值过高,实际上叠加了非常重的投机心理。面对新版“国9条”激发的“退出难”与“保壳难”,我们已多次提出要重视并购,此时就倒逼许多创始人与投资机构要“降低预期”。

故此,“降低预期”就是我们今日的主要观点,因为对相对强势的上市公司来说,较低的估值对未来商誉的影响亦更为可控。

晨哨今年以来已接受100多家上市公司委托,寻找并购标的。同时接受了十余家央企及地方大型国资投资平台的委托,寻求合适的上市公司控股权收购。欢迎相关资源方联系洽谈。

请扫描下方二维码联系我们

点击下方图片解码晨哨2024“三个关键词”

晨哨大买手为您找到的优质项目

点击了解详情:

聚焦口腔修复及消费医美去端肽产品融资项目

晨哨大买手为您找到的投资需求 点击了解详情:

寻找国内外3C电子领域并购标的

本文作者可以追加内容哦 !