素材来源:智超讲财商/投行业务资讯

自北交所2024年第9次审议会议2024年2月6日召开后,120多天再无上会企业,今天,北交所上会重启,召开了2024年第10次审议会议,成都成电光信科技股份有限公司获通过。

成都成电光信科技股份有限公司(“成电光信”)主营业务为网络总线产品和特种显示产品的研发、生产及销售,公司产品目前主要应用于国防军工领域。公司已取得国家级专精特新“小巨人”企业认定、高新技术企业认定。

公司自成立以来一直致力于网络总线产品特别是FC网络总线产品的研发。FC网络总线具有高带宽、低延迟、高可靠、支持多种上层协议等优点,在国际上最先用于F-22、F-35等第四代战机,是目前较为先进的一代网络总线类型。在公司技术研发团队的攻关下,公司FC网络总线多项研发成果曾被权威部门鉴定达到国内领先水平,填补了国内相关领域空白。公司研发生产的高速网络通信组件以及航电网络仿真、监控、测试设备两大系列产品陆续应用于我国重大型号的原理验证、研发调试、生产装备以及维修检测等多个阶段。

报告期内,公司主要客户为中航工业、中国船舶、中国电科等国内大型国有企业下属单位。报告期内,公司前五大客户营业收入占比为98.07%、97.08%和95.77%,其中第一大客户中航工业下属单位营业收入占比为79.83%、78.25%和85.42%,中航工业A1单位营业收入占比为65.42%、57.86%和53.92%,公司存在客户集中度较高的风险。

控股股东、实际控制人

发行人无控股股东,实际控制人为邱昆、解军和付美,三人合计持有公司股份24,739,149股,占公司注册资本的46.53%。

本次发行前公司前十名股东情况

发行人选择的具体上市标准:预计市值不低于2亿元,最近两年净利润均不低于1,500.00万元且加权平均净资产收益率平均不低于8%。

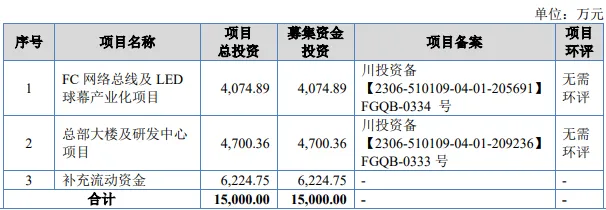

募集资金运用

本次募集资金投资项目由公司负责实施,项目符合国家产业政策和公司的发展战略,具体包括:

审议会议提出问询的主要问题 1.关于业绩增长及可持续性。请发行人:(1)说明对中航工业客户是否存在重大依赖,向其销售是否具有稳定性和持续性,销售产品服务价格是否公允性,发行人是否具备独立面向市场获取业务的能力。(2)说明特种显示产品的未来需求量、产品的竞争优势和研发情况,并结合利亚德、上海航空电器有限公司在军工领域的销售数量、价格及目前批产定型阶段,说明特种显示产品业绩增长的持续性。(3)说明2023年下半年以来新签署的特种LED显示产品及FC网络数据通信卡订单情况,与上年同期是否存在差异及差异原因,并说明新签订合同能否支持后续经营业绩。(4)根据2022年至2023年发展趋势,预测发行人2024年度资金需求情况。请保荐机构、申报会计师说明核查依据、核查过程,并发表明确核查意见。 2.关于收入确认合规性。请发行人:(1)说明报告期各期主要产品属于标准化产品或非标准化产品的分类标准,不同产品收入确认的时点和依据,是否需要军方终验或第三方验收,是否需要安装调试,并说明发行人以签收单或验收单作为收入确认依据的合理性,是否满足以合同签署日期、产品发货日期、产品签收或验收日期三者中孰晚的时点作为收入确认时点的要求,合同中包括验收条款却以签收单作为收入确认时点的原因,后续是否存在验收、安装调试环节,在客户签收时点控制权是否转移。(2)列示报告期各期关于LED显示产品的合同主要内容及实际执行情况,说明履约时间、具体金额及其占比,并说明LED显示产品是否存在跨期或者提前确认收入情形。(3)列示报告期各类产品中完成审价、未完成审价和不需要审价的产品类型、各期销售金额及其占比,报告期内完成审价产品的收入调整情况,未完成审价产品的暂定价格确定依据和标准及审价进展,结合历史上审价及暂估价的差异情况、相关审价政策,分析对发行人报告期和未来财务状况的影响。(4)说明从验收确认到完成审价的平均时间周期,2023年下半年以来军品审价差异情况,并结合军工行业上市公司2023年军品收入审价差异及对当年业绩影响,说明是否存在业绩大幅下滑甚至亏损的风险及发行人的应对措施。请保荐机构、申报会计师说明核查依据、核查过程,并发表明确核查意见。 3.关于公司治理规范性及财务内控有效性。请发行人:(1)详细说明2021年以来会计差错更正的原因及影响,详细列示其中技术开发、技术转让合同以及涉及销售收入跨期的合同或项目,结合申请挂牌期间会计差错更正及信息披露的整改情况,进一步说明发行人是否严格执行财务内控制度。(2)发行人及其董监高等是否存在虚构交易挪用公司资金、占用公司资金等违法违规情形。请保荐机构、申报会计师及发行人律师核查并发表明确意见。

问题4.公司治理规范性及财务内控有效性

根据申请文件,(1)报告期内发行人进行3次会计差错更正,其中2020年净利润调整变动-132.39%;2021年公司对应收账款、其他应收款等金融资产的信用风险特征组合及预期信用损失率等部分会计估计进行变更;2022年发行人产生存货报废71.58万元。

(2)报告期内实际控制人付美担任董事、副总经理、董事会秘书、财务负责人,付美之弟付彬担任发行人董事、副总经理,付美之妹付丽担任公司出纳。

(3)报告期内发行人实际控制人亲属付丽使用自有资金为发行人员工提供工作所需资金、代收取部分员工备用金后再存入公司等。

问题4.经营活动产生的现金流量净额持续为负及流动性风险

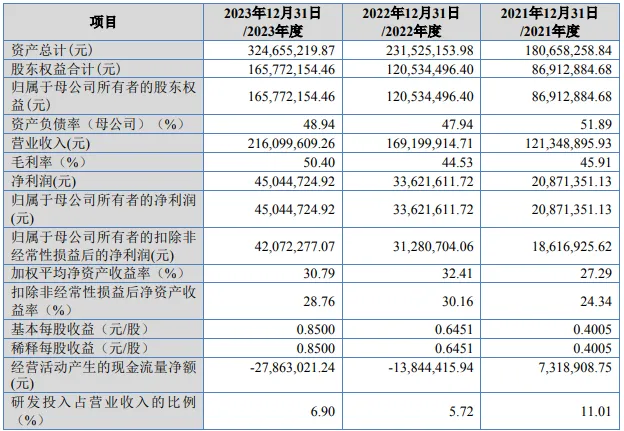

根据申请及问询回复文件,(1)报告期内,公司经营活动产生的现金流量净额分别为731.89万元、-1,384.44万元和-2,786.30万元,经营活动产生的现金流量净额为负主要系存货资金占用较多以及应收账款余额不断提升所致,且与净利润差异较大。

(2)报告期内应收账款余额分别为3,452.03万元、6,053.74万元、13,496.63万元,2023年增幅122.95%,远高于收入增幅27.72%。公司与主要客户签订合同时信用政策主要使用对方的格式化条款,部分合同未明确约定付款期限,公司以一年作为信用政策管理目标。

(3)报告期发行人存货周转率为1.28、1.25、1.08,低于同行业可比公司平均水平,报告期各期末,公司存货账面价值逐年增长,分别为6,514.41万元、8,524.85万元和11,243.66万元,其中公司合同履约成本分别为1,855.85万元、1,499.20万元、4,703.59万元,2023年末增长主要系新型号特种LED显示产品研发成本较高所致。

本文作者可以追加内容哦 !