模拟芯片国产替代进行时0620

模拟芯片行业已经调整超过2年半的时间,下游库存看调整接近尾部,价格也在底部区间,行业有复苏回暖的迹象,汽车电子和光储等需求最旺盛,板块数据看:

营收端:

2024年第一季度(24Q1)的营收为55.3亿元,同比增长26%,环比则下滑15%,主要由于季节性因素导致

库存端:

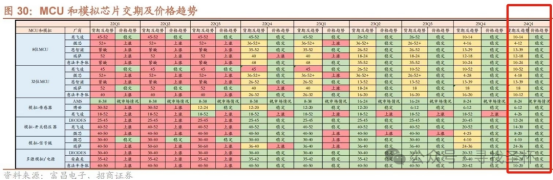

行业平均库存在2023年第四季度回归到6个月,然后在24Q1回补到7.7个月。

价格端(毛利率):

从季度数据来看,龙头公司的毛利率正在改善。例如,圣邦的毛利率从23Q4的47%提高到24Q1的52.5%,艾为电子的毛利率也从24.4%提升到27.2%,南芯的毛利率保持稳定在42.53%到42.57%。

毛利率的改善通常意味着公司在成本控制和产品定价方面做得更好,或者市场需求的增长使得公司能够提高产品价格。

半导体行业景气度分析

半导体行业景气度当前呈现触底反弹态势,尤其在第二季度的增长率预计将超过30%,主要原因包括自然增长趋势以及实际需求增加。尽管存在部分口头上调价的现象,但实质上并未出现普遍的价格上涨。从下游需求来看,消费电子、汽车电子、光伏储能、黑白家电、安防及公共领域等都在逐步复苏之中,尽管传统的工业控制和工业电源领域复苏相对较弱,但仍展现出反弹迹象。

电子设备需求增加但价格下降

汽车电子领域仍是最火热的板块之一,尽管今年价格持续下滑,但需求仍旧增加。同时,光伏储能板块表现出明显反弹迹象,而家电板块的需求有所增长,尽管与房地产市场的关联性较高。安防和工业控制板块呈现回暖趋势,消费板块自第一季度以来也有所复苏。整体来看,各板块均呈现出不同程度的触底回暖现象,尽管面临价格压力,市场需求依旧活跃。

电子产品行业竞争激烈导致价格下降

本季度销售额预计环比增长30%,但因价格下降,实际出货量需求可能超过此增长率。价格上涨、库存压力及行业内卷是主要原因。多个品牌竞争激烈,迫使企业采取低价策略以获取市场份额。

市场趋势

市场预计短期内价格将保持稳定或略有下降,特别是在原材料供应紧张的情况下。目前消费者和企业对于价格上涨持谨慎态度,预计直到第三季度才可能出现价格反弹。尽管一些品牌试图通过宣称原材料涨价来提高售价,但实际效果有限。此外,不同品牌和市场的库存状况各异,其中国产品牌库存较为健康,而一些国际品牌面临较高库存压力

光伏储能与汽车电子驱动市场增长,上游晶圆厂成本压力上升

市场的主要驱动力来自于光伏储能和汽车电子领域。随着这两个领域的快速发展,它们成为推动市场增长的关键因素。与此同时,供应链上的晶圆厂受到原材料价格上涨和生产周期延长的影响,面临成本压力,一些晶圆厂已经开始考虑提高价格以应对这一挑战。此外,由于某些特定的技术需求,一些制造商倾向于使用较小尺寸的晶圆(如6寸和8寸),而对更大规模生产的晶圆(如12寸)的需求有所减少。

当前模拟行业的景气度如何,特别是在Q2和Q1间的增长率情况?

Q2的增长率预计超过30%,虽然这部分增长中有一定自然规律的影响(即季节性变化),但除去该因素,整体市场需求的景气度确实在增加。

关于模拟芯片市场的价格走势?

除No Flash外,目前在我们经手的模拟数字功率领域,并未观察到涨价的现象,即使有些口头上的讨论,实际行动并未体现出来。

能否具体介绍一下下游各细分领域的复苏情况,特别是消费电子这一块?

消费电子自Q1起已进入复苏阶段,根据分类来看,汽车电子、光伏储能、黑白家电、安防以及部分消费类产品都在回暖或增长中,尽管传统工业控制和工业电源仍相对较弱。

光伏储能和消费电子这两块市场的复苏节奏如何?

光伏储能正在明显反弹,属于市场中的第二梯队,而消费电子则在Q1起就开始回暖。

对于汽车电子这一领域,其价格趋势是否呈现下滑态势?

汽车电子虽需求仍在增加,但由于比亚迪宣布降价政策后,行业内普遍感受到了降价的压力,导致汽车电子产品的价格出现了较大幅度的下行。

相较于去年同期,今年截至四月、五月及根据六月预测的情况如何?当前价格下跌的主要原因是?

与去年同期相比,同比增长预计相当,但环比增长肯定超过30%。最核心的问题是“内卷”。行业内竞争激烈,不同品牌之间的报价、样品送出以及测试进度差异等因素导致市场价格企稳或下跌。

对于目前芯片的价格走势,如何理解“价格企稳”这一说法的?

这里的“价格企稳”指的是某些主流芯片如圣邦威等不再跟随大规模降价要求,而是一些二线品牌由于内卷加剧,在市场容量有限的情况下选择不继续大幅降价。同时,交期延长、库存消化较好以及客户需求反弹,使得整体市场上的降价幅度较之前有所减小,而非全面涨价。

Q3是否会迎来价格反弹并出现涨价?

至少到Q3很难会出现价格反弹并涨价,因为整个市场的表现显示可能会企稳一段时间,并且有阶段性的价格往下走。

所有下游领域的价格走势,还是只限于特定行业,比如汽车行业?

是整体的,无论是汽车、工控还是家电、消费等领域,都没有明显的涨价迹象。在与采购商交谈时,他们通常表示需求疲软或期望价格下跌。

下游客户(含国产品牌和国外品牌)的库存情况如何?

对于国产品牌来说,大部分客户的库存已基本消化至正常水平。然而,国外品牌的情况有所不同,由于部分客户在过去几年因价格上涨而大量囤积库存,至今仍有相当一部分未能有效消化,尤其是一些大型芯片如Microchip的库存较高。

下游库存过多是否意味着国内品牌的使用量增加,以及国外品牌市场份额减少的趋势?

确实如此。随着替代国产化的发展,以及地缘政治形势变化等因素影响,一旦客户转向使用国内品牌的产品,除了少数特殊情况外,国外品牌往往难以再获得订单,从而导致库存积压。短期内,国外品牌因缺货期间客户下了大量长单,且订立了严格不能取消的NCNR订单,即使交期延迟、涨价也无法阻止库存增加。

哪些行业或应用领域对功率器件的需求拉动较大?

汽车和光伏储能是功率器件的主要需求来源,这两个领域的拉动作用很大。相比之下,工控领域的需求较为有限。

目前模拟厂商上游晶圆厂的成本压力如何?是否会继续涨价?

上游晶圆厂确有提出涨价的趋势,这主要受到原材料价格上涨及供应链紧张的影响。同时,交期延长和供应商要求提供长期预测也成为潜在涨价因素之一。不过,具体的涨价幅度和情况还需根据市场动态进一步观察。

核心个股:

【模拟芯片平台】圣邦股份

【大电流电源管理芯片】杰华特、晶丰明源

【工业汽车拓展顺利】思瑞浦、纳芯微

【手机产业链】南芯科技、力芯微、艾为电子、帝奥微

【家电产业链】芯朋微

本文作者可以追加内容哦 !