6月24日,安乃达驱动技术(上海)股份有限公司将登入上交所主板首发申购,公司是一家专业从事电动两轮车电驱动系统研发、生产及销售的高新技术企业。公司产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机,以及与电机相匹配的控制器、传感器、仪表等部件。安乃达此次首次发行2900.00万股10.39亿元。

经研究发现,安乃达此次上市偿债能力大幅弱于同行,而且还出现未上市业绩便出现下滑的情况。其次,在不同招股材料中公司对产品市占率披露不一致相差较大,并且在产能利用不足的情况之下大幅扩产,产能消化或将面临较大问题。另外,公司此次募投项目中出现购置设备价格大幅高于原有购置设备价格,而且对个别公司采购原材料价格大幅高于其他供应商的情况。

偿债能力大幅弱于同行,未上市业绩下滑

偿债能力是指企业用其资产偿还长期债务与短期债务的能力。企业有无支付现金的能力和偿还债务能力,是企业能否生存和健康发展的关键,企业偿债能力是反映企业财务状况的重要标志,。此次上市的安乃达存在偿债能力大幅弱于同行情况。

根据安乃达招股书披露,报告期内公司资产负债率分别为50.80%、43.62%、47.64%,资产负债率虽然有所降低但仍大幅高于同行可比公司。在同行可比公司中,八方股份资产负债率分别为24.49%、20.38%、17.64%,协昌科技资产负债率分别为14.52%、15.00%、5.65%,合计资产负债率平均值分别为19.51%、17.69%。由此可知,此次上市的安乃达在资产负债率方面大幅高于同行可比公司,较同行可比公司资产负债率均值分别高于31.29%、25.93%、35.99%。

其次,公司偿债能力指标中流动比率分别为5.23、5.39、12.16%。同行可比公司八方股份披露流动比率分别为3.56、3.90、3.91,协昌科技流动比率分别为6.90、6.88、20.40,合计平均值分别为5.23、5.39、20.40,均大幅高于公司流动比率。在偿债能力速动比率上,报告期内公司速动比率分别为1.30、1.75、1.56。同行可比公司八方股份速动比率分别为3.09、3.37、3.53,合计平均值分别为4.65、4.69、11.52,均大幅高于公司速动比率。

综合上述情况,公司在偿债能力方面大幅弱于同行可比公司。与此同时,公司在经历业绩高速成长之后,营收出现增长几乎出现停滞,盈利能力不增反降。

根据安乃达招股书披露,2023年公司实现营业收入142747.47 万元,较2022年仅增长2.12%,相较于2022年18.46%增幅出现断崖式下滑。营收停滞不前毛利率下滑,从而导致公司实现归属于母公司股东净利润出现大幅下滑。2023年,公司实现实现归属于母公司股东净利润(扣除非经常性损益后孰低)13,237.39 万元,较2022年增长-12.26%首度出现业绩下滑,而2022年增幅为21.87%。

市占率或存虚假披露

公司此次登入上交所主板,在分析具有行业代表性方面披露,2020-2022 年,公司直驱轮毂电机产品在国内的市场占有率分别为 7.06%、7.80%和 7.23%,直驱轮毂电机行业技术成熟且市场竞争较为激烈,公司占据了较高的市场份额;2020-2022 年,公司中置电机、减速轮毂电机产品在欧洲的市场占有率分别为 4.87%、8.78%和 8.08%,公司中置电机、减速轮毂电机销量保持增长,市场份额处于快速增长趋势。因此公司的产品在国内外市场已具有较高的市场占有率。

然而,在公司两份不同招股书中披露公司产品市场占有率却出现不同的数据,殊不知那份数据更具有真实性,这是否存在虚假披露呢?

在公司更新申报报招股书中披露,公司核心产品直驱轮毂电机2020年、2021年市场占有率分别为6.59%、6.58%,较首发招股书中披露市场占有率7.06%、7.80%分别相差0.47%、1.22%。别小看这小小的0.47%、1.22%,其背后反应的市场份额却有着较大的营收数据。

在对同行可比公司产品市场占有率方面,也存在两份不同招股书材料披露不同的市占率数据。

在此次发行招股书中披露,2020年公司对同行可比公司八方股份披露中置电机、减速轮毂电机市场占有率(欧洲)为20.50%,而此前在主板市场更新招股书中披露八方股份披露中置电机、减速轮毂电机市场占有率(欧洲)为27.78%,不同招股书材料对同行可比公司产品市场占有率披露相差7.28%,差异较大。在主要产品直驱轮毂电机上,2020年公司更新招股书对同行金宇机电,八方股份市场占有率披露分别为19.61%、0.16%,而在此次发行招股书披露同行金宇机电,八方股份市场占有率披露分别为21.01%、0.17%,市占率披露分别相差1.40%、0.01%;2021年公司更新招股书对同行八方股份市场占有率披露为4.85%,而首发招股书披露市占率为5.75%,市占率披露相差0.90%。

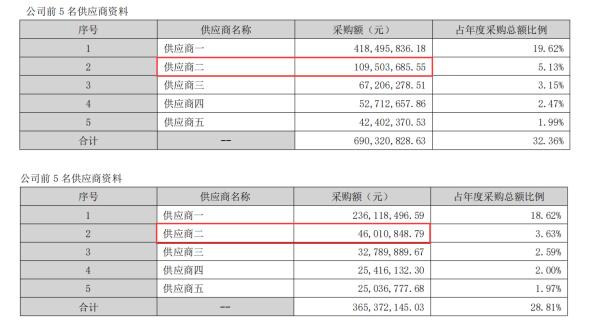

与客户多期购销数据不一致

在营收数据方面,公司出现与客户采购信披数据不一致,两者之间孰真孰假令人难以辨别。

久祥进出口在2022年成为公司前五大客户,2022年至2023年公司对其销售中置电机、减速轮毂电机、控制器金额合计分别为10784.04万元、4666.54万元,均为公司第五大客户。久祥进出口为深圳证券交易所创业板上市公司久祺股份有限公司(300994.SZ)全资子公司,因此久祥进出口采购数据被纳入久祺股份年度报表。

在久祺股份2022年报中披露,当期对第三、第二大供应商采购金额分别为6720.63万元、10950.37万元,均与公司披露对其销售金额10784.04万元不相符。2023年,久祺股份披露对第二、第一大供应商采购数据分别为4601.85万元、23611.85万元,也均与公司披露对其销售金额4666.54万元不相符。

产能利用不足却大幅扩产,设备购单价为现有数倍不合理

此次上市,公司将募集资金拟投入“安乃达电动两轮车电驱动系统建设项目”和“电动两轮车电驱动系统扩产项目”为新增产能项目。上述项目建设完成并达产后,将新增直驱轮毂电机 400 万台/年、减速轮毂电机 60 万台/年、中置电机 50 万台/年、控制器 90 万台/年的生产能力,公司电动两轮车电驱动系统相关产品产能将得到大幅提升。

根据公司披露主要产品现有产能及产能利用率披露,公司直驱轮毂电机现有产能为555.00万台,2023年产能利用率为102.40%;中置电机现有产能为20.00万台,2023年产能利用率为97.10%;减速轮毂电机现有产能为30.00万台,2023年产能利用率为56.47%;控制器现有产能为60.00万台,2023年产能利用率为47.88%,由此可见公司减速轮毂电机、控制器现有产能利用严重不足。而公司此次募投项目建成之后将新增减速轮毂电机 60 万台/年、控制器 90 万台/年,未来如何消化该产能将面临较大考验。其次,此次募投项目建成将新增中置电机 50 万台/年,而公司中置电机销量两年销量相当分别为18.29万台、18.28万台,那么这新增 50 万台/年产能消化也将面临较大考验。

公司此次大幅扩产,其中在两大扩产募投项目安乃达电动两轮车电驱动系统建设项目和电动两轮车电驱动系统扩产项目投资情况表中披露,将购置设备36161.00万元。需要注意的是,公司现有产能量机器设备账面原值仅为3966.82万元。 以绕线机设备为例,募投项目计划采购的自动绕线机单价高达30至40万元/台,而根据《审核问询函的回复》披露,公司此前在2021年5月采购的23台新型双头绕线机,单价仅为7万元左右,远低于本次募投项目计划采购绕线机的价格。

本文作者可以追加内容哦 !