有梦想谁都了不起,但理想与现实往往有一条鸿沟待越。比如一鸣食品,一边是规模化宏愿、一边是门店负增现实,该如何跨越呢?

6月7日,公司业绩说明会如约而至。2024年一季度门店扩张不及预期,成为投资者关注重点。

公告显示,一季度一鸣食品加盟店新开63家,闭店54家。直营店新开13家,闭店48家,由此计算一季度净增门店量-26家,为近三年来首次下降。截至季末门店总量2032家,直营加盟店分别为583家和1449家。

对比2021年末的门店总数2139家,加盟店1225家、直营店914家。2年多时间过去了,自营店、总门店量均有下滑,加盟店则增超200家。

此消彼长,所为何故?扩张步伐放缓,又有哪些影响?带着上述疑问一起来盘盘一鸣食品。

1

一季度门店负增

800家“宏愿”好实现?

首先,意味着董事长朱立科许下的目标出师不利。2024开年其就表示,“除去节假日,我们希望在2024年保持一天开4家门店的速度,也就是一年净增800家门店。”今年重点开拓的市场包括江苏北部、安徽、江西等区域,同时希望在华中地区有所突破。

换算下来每季要开出200家。结果一季度倒减少了26家,压力自然交给了剩下三季度。且据长江商报,2032家门店依然仅局限在华东地区,华中地区并没门店。

从更远目标看,朱立科在接受专访时曾直言,当下自己的工作重心就是围绕“开店”。

2023年报中,也提出“1、3、4、11” 战略。其中的“1”,主要是一个战略主目标,即实现华东地区奶吧数量6600家。

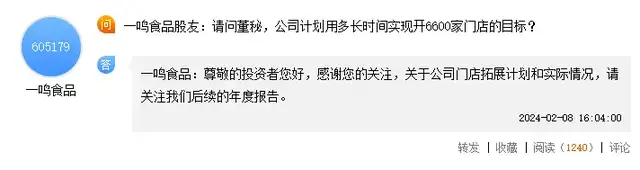

规划一亮相,便迅速引发关注,互动平台上有投资者提问6600家门店的具体规划。对此,公司并没给出明确时间表。

能肯定的是,自营门店数减少背景下,想实现规模上的阶梯式跨越、如愿规模效应,加盟商是关键。

朱立科表示:“进入一个城市,首先得开直营门店,打造品牌知名度,优化门店结构。直营门店承担的是人员储备、培训及样板门店打造的职能,公司发展以加盟为主、直营为辅,区域目前直营先行,模式成熟之后以加盟店扩张为主。”

据界面新闻统计,2021年至2023年,一鸣食品加盟店量分别为1225家、1274家、1440家,直营门店量则为914家、655家、618家。

3年时间,加盟店增加215家,自营闭店296家。进退之间,孰轻孰重一目了然。只是前者增速度依然赶不上后者缩态。6600家门店规划是否“画饼”?时间会给出最终答案。

目前看,饮品赛道中,一鸣食品奶吧模式有差异化特性。且公开资料显示,其加盟模式有自主经营与托管经营两种。产品设备等一系列投资门槛均在20万元以上,公司还表示0加盟费用。

门槛不高且有差异性,为何仍没换回规模快增呢?

经营模式只是一方面,消费日趋个性化、品质化的今天,用户买单才是王道。以原叶鲜奶茶为主打的霸王茶姬为例,2023年新增门店超2300家,平均每天开出6家新店。

聚焦一鸣食品,按经营业态分类,2024年一季度一鸣食品直营门店、加盟门店的主营业务收入为1.43亿元、2.22亿元,同比增幅分别为-0.28%、4.19%。后者营收贡献率、增速均高于前者。

不过,其经营压力也肉眼可见。2024年一季度,一鸣食品直营门店毛利率达53%,加盟店毛利率则仅为22.49%。

对此,一鸣食品董秘林益雷回复称“主要原因是优化直营店的布局,调整部分直营店;由于目前整体宏观环境影响,加盟商运营压力较大,投资偏谨慎,新开门店适度放缓,加盟老店基于房租与员工社保等压力有做店铺调整闭店”。

据中国网财经,有不少自称加盟商的账号曾在小红书上发文称“加盟一鸣奶吧不赚钱”。

行业分析师王婷妍表示,赚钱是一切商业行为的最终目的,如赚钱不佳,投资门槛再低也难具吸引力。一鸣食品倚重加盟模式,可谓走上“轻资产运营”道路。但该模式更考验企业的产品品质、供应链、管理等多方面能力。高速扩张下,加盟乱象也随之而来,金杯银杯不如消费口碑,如何扎牢品控风控篱笆是必须迈过的门槛。

2

区域、品控“两道关”

研发还需加把劲儿

查阅黑猫投诉,截至6月19日,平台关于一鸣食品的相关投诉总计321条。主要集中在产品质量、服务态度、食品安全等问题方面。

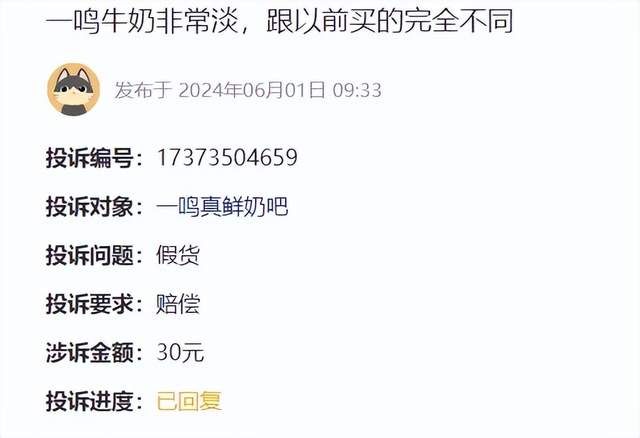

如平台过审投诉编号17373504659显示,一用户表示,自己一直购买一鸣食品的一款牛奶,事发当天再次购买饮用后,发现牛奶寡淡如水,跟自己以前购买的产品口感不同,怀疑产品质量有问题。

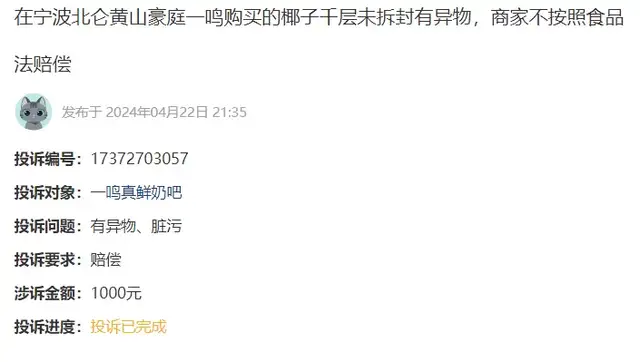

再如平台过审投诉编号17372703057显示,一用户称,自己在一鸣真鲜奶购买的一款名为椰子千层产品,发现该产品在未拆封状态下,产品内部有异物,要求商家按照食品法赔偿遭拒,且商家服务态度差。

(以上投诉均已经过平台审核)

诚然,快消业客户海量,人人满意并不现实,上述投诉或有偏颇片面处。但用户口碑、产品体验也是企业发展的基石。尤其在当下内卷血拼、日益讲求质价比、性价比的大背景下,用户从不缺选择。想要加盟商真正赚到钱、如愿规模扩张,就必须珍惜信任羽毛,常怀敬畏之心、做透质价比,用真正的内生力来达成规模效应。

梳理一鸣食品门店,主要集中在华东地区,其中又以浙江地区为核心市场。2019年—2021年,一鸣食品浙江省营收16.14亿元、16.06亿元和18.06亿元,营收占比达80.82%、82.49%和77.98%。

2022年开始,一鸣财报不再显示具体省份,营收直接划分为华东地区和线上销售两大部分。其中华东地区营收22.06亿元,营收占比达90.67%。

2023年,一鸣食品华东地区营收23.37亿,营收占比88.43%。如此集中依赖,以至被一些舆论戏称“包邮区”专供奶。

行业分析师孙业文指出,与同样深耕江浙区域的黄酒有所不同,鲜奶作为人体每日必要补充的营养品,南北方间均有广泛消费基础,习惯及认知相似,即一鸣食品的区域突破难度并不算多大。想要走入千家万户,根本还是在品质口感、营销渠道、供应链上。

食品产业分析师朱丹蓬认为,一鸣食品作为区域性品牌,受到“新零售”业态冲击较大,烘焙加牛奶模式没有较深品牌护城河,产品灵活性与精细化管度仍有待提升。

如何构建护城河、提高竞争力?销售费、研发费是一个考量。2020年—2023年,一鸣食品销售费分别为3.87亿元、5.23亿元、6.22亿元、5.40亿元。相比之下同期研发费为4120.39万元、4162.36万元、4484.26万元、4764.83万元、4940.04万元。

虽然研发费持续保持增长,体量却仍显羸弱,一直不足销售费的十分之一。2023年研发费占比1.87%,同比下降0.09个百分点。

都说不创新无未来,无论主业夯实还是新品爆品孵化,想要持续黏住市场吸引用户,让加盟商挣到钱、如愿规模效应,高质量的研发创新必不可少。

3

存货新高、负债率连增

上市三年成绩单咋样?

公开信息显示,一鸣食品创立于2002年,以华东地区街头巷尾的“一鸣真鲜奶吧”而知名。主要从事新鲜乳品与烘焙食品的研发、生产、销售及连锁经营业务。其中,乳品主要包括低温巴氏杀菌乳、风味发酵乳、低温调制乳及蛋奶、热奶等特色乳饮品,烘焙食品包括各式短保质期的面包、米制品、中式糕点等。2020年12月在上交所主板上市。

快消江湖,向来大浪淘沙不进则退。规模效应是企业做大做强、加固护城河的不二法门,想来朱立科如此在意门店扩张、倚重加盟的深意即在于此。

看看高企的存货及承压的毛利率,必须加把劲儿了。

截至2024年一季度末,公司存货达1.56亿元,创下2018年有统计数据以来的新高。

wind数据显示,2020上市当年,一鸣食品产品毛利率为40.47%。2023年则滑至31.59%,其中乳品为31.13%;烘焙为32.90%,相比2020年均有一定幅度下滑。

进而也影响了盈利稳定性,2020年—2023年一鸣食品营收19.47亿元、23.16亿元、24.33亿、26.43亿元,持续保持增长。而净利为1.32亿元、0.2亿元、-1.29亿元、0.22亿元,同比增长-23.88%、-84.70%、-737.89%、117.2%。

上市后连续三年净利下滑,2022年甚至出现亏损,2023年虽可喜扭亏,但较上市当年的1.32亿元净利仍有不小差距。

2024年一季度,净利1036.51万元,同比增长126.42%,持续盈利值得肯定,然在门店减少背景下,盈利的可持续性、稳健度仍有待观察。

深入一度看,净利润上涨原因有多方面,除了直销及奶吧加盟渠道收入增长,原料奶价格下降也间接降低了成本,而后续能否持续、持续多久要打个问号。据农业农村部数据,内蒙古、河北等10个主产省份生鲜乳平均价格从2021年末高点的4.38元/千克降至2024年3月份的3.53元/千克。

值得注意的是,相较盈利能力起伏不定,选择加盟轻模式发展的一鸣食品资产负债率却持续走高。2020年至2023年分别为46.58%、56.23%、59.18%和59.42%。2024年一季度进一步提至59.44%。短期借款达2.72亿元,同比增长40.37%。

应收账款也出现快速增长。2020年—2023年分别为0.52亿元、0.79亿元、0.98亿元、1.26亿元。

叠加上述存货新高,除了警惕现金流压力、还需警惕坏账减值风险,折企业市场话语权、产品竞争力亟待提升。

截至2024年6月19日,一鸣食品股价报收9.71元,年内跌幅达-34.21%。距离9.21元发行价不足10%的跌幅。

换言之,除了规模扩张压力,还有“破发保卫战”,2024年一鸣食品、董事长的肩头担子着实不轻松。

上市三年多时间,成绩单有多光鲜呢?

放眼行业,仍处洗牌重塑进行时。2023年开始,国内液态奶市场出现产能过剩,原奶周期性过剩叠加消费需求恢复不及预期导致供需失衡,牛奶价格持续回调。据国家统计局、农业农村部、商务部数据,2023年全国牛奶产量4197万吨,增长6.7%。截年12月底,全国10个主产省原料奶销售均价为3.66元/公斤,同比下降11.2%。

据农业农村部6月消息,2024年4月生鲜乳月度均价3.46元/公斤,环比下跌2.3%,同比下跌12.0%。最后一周3.43元/公斤,比前一周下跌0.6%,同比下跌12.1%。

行业分析师王彦博表示,随着常温液态奶消费存量竞争,头部效益将不断加重。专业化、品质化、全产业链比拼是决胜关键。对一鸣食品而言,原料奶价下降有助降低成本、提升利润,但竞品同样受益,且还要警惕一些上游巨头俯身下场分食。想要守住自己“一亩三分地”、并进一步如愿扩张,内稳财务水平,外提产品竞争力、壁垒护城河,练好全产业链基本功是无二法门。

4

写在最后

有聚焦有扩容、讲好大单品故事

对快消品牌而言,大单品是规模化的必要条件。其往往能迅速吸引消费者注意力,形成口碑效应。扩大销量的同时,让企业实现规模化生产销售,从而降低成本提高利润。

如瑞幸、霸王茶姬等2023年快速扩张的品牌,均有一款以上耳熟能详的大单品系列。以霸王茶姬的“伯牙绝弦”为例,2023年销售量达2.3亿杯,伴随其大卖,企业品牌效应提升,才有了上述一天开6店的强悍扩张。

再看瑞幸,除了生椰拿铁,凭借与贵州茅台的跨界联名——酱香拿铁火爆出圈,全年售出4583万杯,单品销售额破9亿元,带动公司营收、净利激增,品牌的品质认同度、消费好感度也大为提升,可谓名利双收。

不过要指出的是,大单品并非一蹴而就,其前期研发、后续渠道市场培育,需要企业投入大量资源与精力,极其考验战略眼光、创新能力意识、产业链供应链的驾驭能力。

好在,一鸣食品有一定的相关积累。

早在2020年,就成立一鸣营养健康研究所,由多位专家组成专业研发团队,为家庭早餐营养提供专业支持。

2021年,又与江南大学达成战略合作,联合组建“一鸣食品-江南大学营养健康联合研究院”,就营养健康研究和产业等进行合作,助力未来在营养早餐规划上的布局与发展。

2022年,一鸣真鲜奶吧正式升级营养早餐2.0,主张营养均衡、科学搭配的早餐套餐要符合蛋白优配的标准,并与知名营养师顾中一展开合作,陆续推出11款蛋白优配营养早餐套餐。

2023年,通过“千店千面”思路,一鸣食品对具体加盟门店进行模式上的精细化改造。如对原先的社区店和学校店,整合营养早餐作为主引流产品,通过对门店布局、产品区域分布等多个模块进行改造。

2023年度暨2024年第一季度业绩说明会上,一鸣食品表示,2024年会计划把目前已有的大单品再做深做细,减少SKU数量,同时打算增加一些番茄意面、腊味炒饭等中餐类型的产品以及在咖啡类产品上做一些突破。

有聚焦有扩容,显然一鸣食品不乏市场突破、业绩破壁抓手。风物长宜放眼量,一季度门店扩张“滑铁卢”或仅是一个小波澜。

不过,还是那句话,理想与现实总有差距。传统主业竞争日烈、门槛提升,大单品做深做细,如逆水行舟、难度自知;而新布局的中餐及咖啡领域,也是巨头林立,极强调专业性特色化,能分多少羹还需市场来检验。

星辰大海、日拱一卒,一鸣食品、朱立科需要做的事情还有很多。

本文为首财原创

本文作者可以追加内容哦 !